Stratégie de trading basée sur le retracement après cassure

Aperçu

La stratégie de trading par rupture de retracement utilise le calcul de l'indicateur de force absolue des prix et de l'indicateur MACD pour réaliser des transactions de rupture de retracement dans des tendances spécifiques. Il s'agit d'une stratégie de trading à court terme. Cette stratégie combine plusieurs indicateurs pour juger des tendances principales, intermédiaires et à court terme, et confirme les signaux par l'alignement des tendances et la complémentarité des indicateurs, afin d'effectuer des transactions de suivi de tendance.

Principe de la stratégie

Cette stratégie repose principalement sur l'indicateur de force absolue des prix et l'indicateur MACD pour réaliser les transactions de rupture de retracement. Tout d'abord, on calcule les EMA sur 9, 21 et 50 périodes pour déterminer la direction de la tendance principale. Ensuite, on calcule l'indicateur de force absolue des prix, qui reflète l'intensité du repli à court terme. Enfin, on calcule l'indicateur MACD pour déterminer la direction de la tendance à court terme. On achète lorsque la tendance principale est haussière et qu'un repli à court terme se produit ; on vend lorsque la tendance principale est baissière et qu'un rebond à court terme se produit.

Plus précisément, la tendance principale haussière d'un actif nécessite que l'EMA 9 jours soit supérieure à l'EMA 21 jours, et que l'EMA 21 jours soit supérieure à l'EMA 50 jours. Le critère pour un repli à court terme est que la différence de l'indicateur de force absolue soit inférieure à 0 et que MACDDIFF soit inférieur à 0. La tendance principale baissière d'un actif nécessite que l'EMA 9 jours soit inférieure à l'EMA 21 jours, et que l'EMA 21 jours soit inférieure à l'EMA 50 jours. Le critère pour un rebond à court terme est que la différence de l'indicateur de force absolue soit supérieure à 0 et que MACDDIFF soit supérieur à 0.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Combinaison de la tendance principale et des replis à court terme, évitant les fausses ruptures.

- Utilisation d'une combinaison de plusieurs indicateurs, offrant une fiabilité élevée.

- L'indicateur de force absolue reflète l'intensité du repli, permettant d'évaluer la qualité du retracement.

- Le MACD permet de juger la tendance à court terme ainsi que les zones de surachat et de survente.

Analyse des risques

Cette stratégie comporte également certains risques :

- Une erreur de jugement de la tendance principale peut entraîner l'échec de la transaction.

- Une erreur de jugement sur la durée et l'intensité du repli peut conduire à un retracement inefficace.

- En conditions de marché extrêmes, les indicateurs peuvent diverger, générant de faux signaux.

Pour faire face à ces risques, on peut améliorer la stratégie en optimisant les paramètres, en jugeant les indicateurs sur différentes périodes, en ajustant les règles de détention pour contrôler la perte unitaire, et en ajoutant davantage de filtres de signaux pour augmenter la précision.

Directions d'optimisation

Cette stratégie peut être optimisée sous les aspects suivants :

- Tester davantage de combinaisons d'indicateurs pour trouver une stratégie de trading plus adaptée.

- Optimiser les paramètres des indicateurs pour améliorer leur sensibilité.

- Ajuster la méthode de stop-loss pour réduire la perte maximale par transaction.

- Ajouter des conditions de filtrage pour émettre des signaux dans des zones plus efficaces.

- Combiner davantage d'indicateurs sur différentes périodes de temps pour améliorer la précision du jugement.

Résumé

En résumé, la stratégie de trading par rupture de retracement est globalement une stratégie de trading à court terme relativement stable. Elle combine des jugements de tendances à long, moyen et court terme, évitant les transactions erronées en période de range. De plus, l'utilisation combinée d'indicateurs améliore la précision du jugement. Grâce à des tests et des optimisations ultérieurs, cette stratégie peut devenir une stratégie stable et durable.

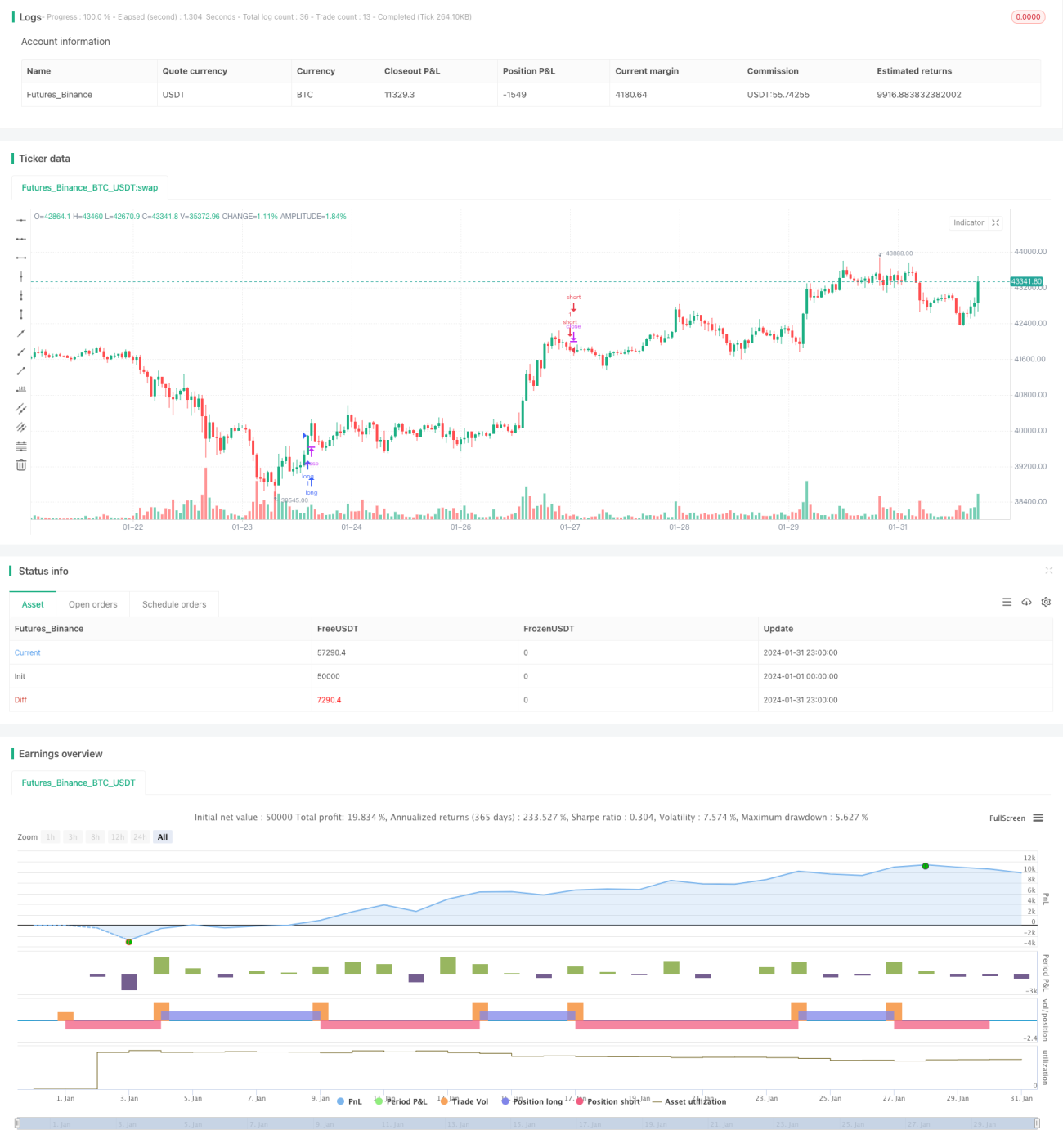

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1