Analyse basée sur la stratégie des doubles EMA

Aperçu

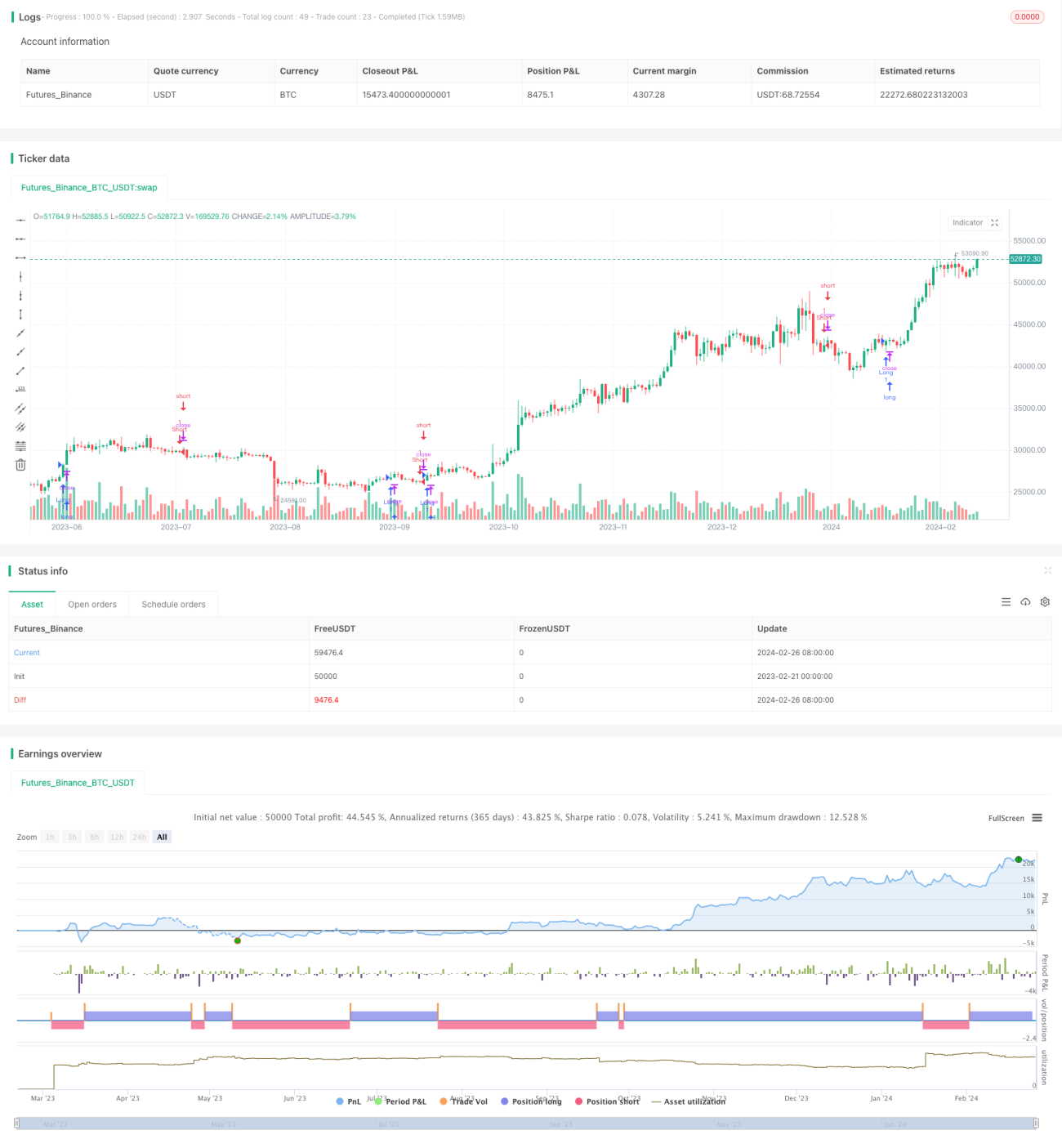

La stratégie à double EMA est une stratégie de suivi de tendance qui identifie la direction de la tendance des prix en calculant les EMA de différentes périodes, afin de décider d'ouvrir ou de fermer une position. Cette stratégie est simple et pratique, adaptée aux marchés fortement tendanciels.

Principe de la stratégie

Cette stratégie repose principalement sur deux indicateurs EMA : une EMA à court terme de 9 jours et une EMA à plus long terme de 21 jours. Leur croisement génère des signaux d'ouverture et de fermeture de position.

Lorsque l'EMA courte traverse l'EMA longue à la hausse, cela est interprété comme une entrée en tendance haussière des prix ; la stratégie ouvre alors une position longue pour suivre la hausse des prix. Lorsque l'EMA courte traverse l'EMA longue à la baisse, cela est considéré comme une entrée en tendance baissière des prix ; la stratégie ouvre alors une position courte pour suivre la baisse des prix.

L'indicateur EMA permet de filtrer efficacement le bruit dans les données de prix et d'identifier la direction principale de la tendance. Par conséquent, cette stratégie utilise le double EMA comme base pour l'ouverture et la fermeture de positions, dans l'espoir de capter les cycles de tendance de longue durée.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Logique simple et claire, facile à comprendre et à mettre en œuvre.

- Capacité à identifier efficacement la tendance des prix et à ouvrir une position en temps opportun pour suivre la tendance.

- Utilisation de l'EMA pour filtrer le bruit, évitant d'être perturbé par les fluctuations de prix à court terme.

- Paramètres EMA configurables permettant d'ajuster la sensibilité de la stratégie.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- En cas de retournement de tendance, le retard de l'indicateur EMA peut entraîner des pertes accrues.

- Un mauvais réglage des paramètres EMA peut augmenter le taux de faux signaux.

- Cette stratégie est mieux adaptée aux marchés fortement tendanciels ; elle peut subir des pertes en période de consolidation.

Optimisation de la stratégie

Cette stratégie peut être optimisée dans les aspects suivants :

- Combiner d'autres indicateurs pour détecter les retournements de tendance et réduire les pertes, par exemple MACD, KDJ, etc.

- Ajouter une logique de stop-loss ; une bonne stratégie de stop-loss peut réduire considérablement le drawdown maximal.

- Optimiser les paramètres EMA pour mieux les adapter aux caractéristiques de prix des différents actifs.

- Intégrer des algorithmes d'apprentissage automatique pour une optimisation automatique des paramètres EMA.

Résumé

Dans l'ensemble, la stratégie à double EMA est une stratégie de suivi de tendance très pratique. Elle est simple à utiliser, facile à comprendre et performante sur les marchés fortement tendanciels. En même temps, elle comporte certains risques, mais peut être optimisée sous divers angles pour améliorer sa stabilité. En résumé, la stratégie à double EMA est un modèle de référence important pour le trading quantitatif.

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

- 1