Stratégie de suivi de tendance basée sur MOST et KAMA

Aperçu

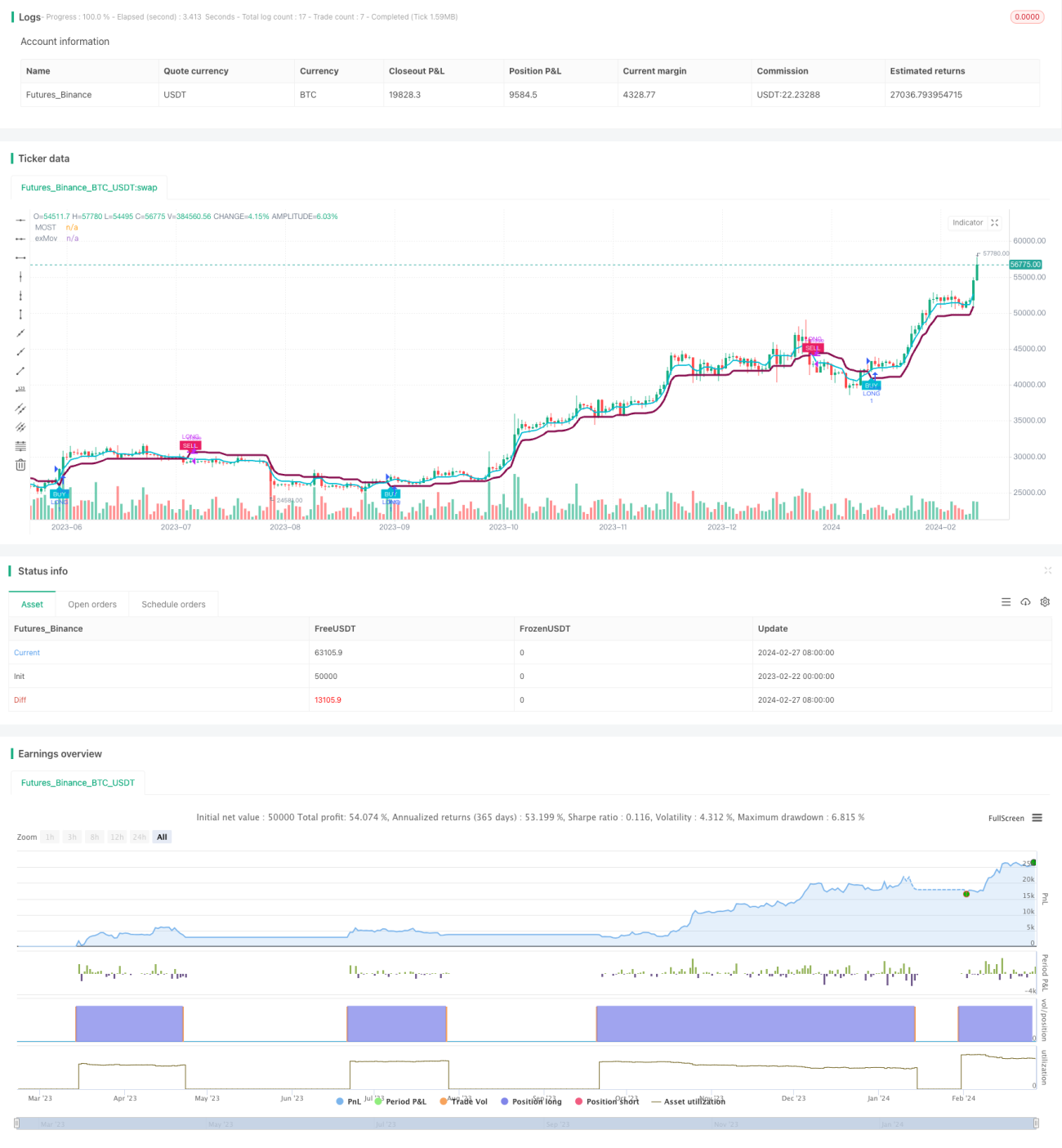

Cette stratégie combine plusieurs moyennes mobiles (SMA, EMA, KAMA) pour identifier la direction de la tendance des prix, et définit des niveaux de stop-loss basés sur les cassures de prix, afin de concevoir une stratégie de suivi de tendance. Lorsque le prix augmente, le stop-loss suit la bande supérieure ; lorsque le prix baisse, le stop-loss suit la limite inférieure. L’avantage de cette stratégie réside dans la combinaison de multiples moyennes mobiles, qui permet de lisser les données de prix et d’identifier la tendance. Le stop-loss dynamique évite qu’il soit trop sensible. Le risque principal est que le réglage du stop-loss peut être trop large, empêchant une sortie rapide en cas de besoin.

Principe de la stratégie

La stratégie utilise le KAMA comme indicateur de base pour déterminer la direction de la tendance, car le KAMA réagit plus rapidement aux variations de prix et peut identifier les retournements plus tôt. Parallèlement, la combinaison de plusieurs autres moyennes mobiles (SMA, EMA) permet de filtrer le prix et d’identifier la tendance principale.

Le niveau de stop-loss est basé sur le prix lui-même et les moyennes mobiles. Plus précisément, le stop-loss haussier est fixé en ajoutant un pourcentage de marge à la moyenne mobile ; le stop-loss baissier est fixé en soustrayant un pourcentage de marge à la moyenne mobile. Ainsi, lorsque le prix s’inverse, le stop-loss est immédiatement déclenché.

La condition d’entrée est la suivante : lorsque le prix franchit à la hausse le stop-loss supérieur, on prend une position longue ; lorsqu’il franchit à la baisse le stop-loss inférieur, on prend une position courte.

Analyse des avantages

Le principal avantage de cette stratégie est que la combinaison de plusieurs moyennes mobiles améliore la précision de l’identification des tendances et réduit les faux signaux. De plus, le stop-loss évolue dynamiquement en fonction des moyennes mobiles, ce qui permet de s’adapter aux conditions de prix en temps réel et de réagir aux événements inattendus.

Par rapport à une stratégie basée sur un seul indicateur, cette approche fusionne les avantages du suivi de tendance et des stratégies de cassure. En tendance, elle permet de maximiser les profits ; en marché rangeant, elle limite les pertes grâce au stop-loss.

Analyse des risques

Le principal risque de cette stratégie est que le stop-loss peut être trop large, empêchant une sortie rapide. En effet, le pourcentage de repli du stop-loss est fixe ; si le marché évolue brutalement, le stop-loss ne peut pas être mis à jour assez vite, ce qui peut entraîner des pertes importantes.

De plus, les moyennes mobiles présentent un fort décalage (lag) et ne peuvent pas réagir instantanément aux variations de prix. Cela peut également retarder le déclenchement du stop-loss en cas de retournement rapide.

Pistes d’optimisation

La stratégie peut être optimisée selon les axes suivants :

- Tester différents paramètres pour le pourcentage du stop-loss, afin de trouver une combinaison plus performante.

- Rendre le stop-loss dynamique, en l’ajustant en fonction de la volatilité du marché.

- Ajouter d’autres indicateurs pour enrichir les critères de stop-loss et améliorer l’adaptabilité.

- Optimiser les périodes des moyennes mobiles afin de trouver le meilleur lissage des prix.

Résumé

Globalement, cette stratégie est relativement robuste. Elle combine plusieurs moyennes mobiles pour identifier la direction de la tendance et met en place un mécanisme de stop-loss dynamique pour suivre la tendance. Ses points forts sont la réduction des faux signaux et le contrôle du risque via le stop-loss. Ses points faibles sont un stop-loss potentiellement trop large et une réactivité insuffisante. Les améliorations futures devraient se concentrer sur la conception du stop-loss afin qu’il s’ajuste dynamiquement aux conditions du marché.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Atlantean Trend Signal BUY SELL Strategy', overlay=true)

ma_length = input.int(title='Moving Average Length', minval=1, defval=3)- 1