Stratégie de tendance d'engloutissement dynamique

Aperçu

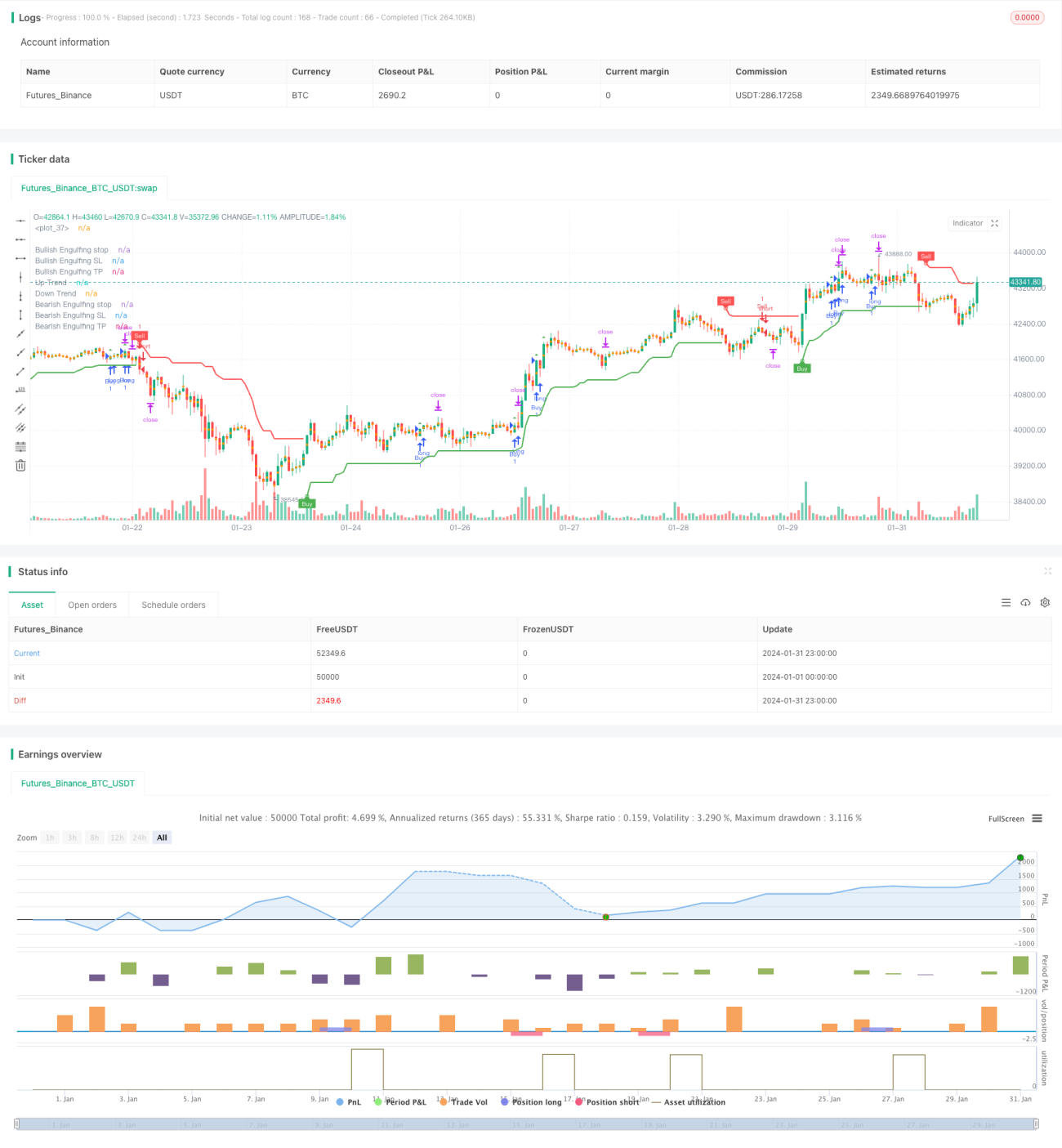

La stratégie dynamique de tendance par engulfing est une stratégie qui trade dans la direction de la tendance en se basant sur les motifs d'engulfing. Elle utilise l'Average True Range (ATR) pour identifier la volatilité du marché, et l'indicateur SuperTrend pour déterminer la direction de la tendance. Lorsqu'un motif d'engulfing correspond à la direction de la tendance, elle effectue des opérations longues ou courtes. Les niveaux de stop-loss et de take-profit sont également calculés dynamiquement en fonction du motif d'engulfing.

Principe de la stratégie

- Calcul de l'ATR pour mesurer la volatilité du marché.

- Calcul de l'indicateur SuperTrend pour déterminer la direction principale de la tendance.

- Définition des conditions de marché haussier et baissier.

- Identification des motifs d'engulfing haussier (dans une tendance haussière) et baissier (dans une tendance baissière) conformes à la direction de la tendance.

- Calcul des niveaux de stop-loss et de take-profit en fonction du motif d'engulfing.

- Lorsqu'un motif d'engulfing est identifié et correspond à la direction de la tendance, ouverture d'une position longue ou courte.

- Lorsque le prix touche le niveau de stop-loss ou de take-profit, clôture de la position.

- Affichage des motifs d'engulfing sur le graphique.

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Combinaison des motifs d'engulfing avec l'identification de tendance pour améliorer la qualité des signaux.

- Capacité à identifier les points de retournement de tendance et à agir en conséquence.

- Signaux longs et courts clairs, faciles à saisir les moments d'opération.

- La stratégie de stop-loss par engulfing suit la tendance tout en contrôlant le risque.

- Structure de code claire, facile à optimiser et à améliorer.

Analyse des risques de la stratégie

Cette stratégie comporte également certains risques :

- Les motifs d'engulfing peuvent être de fausses cassures ; une mauvaise identification peut entraîner des pertes.

- Difficulté à déterminer les paramètres du motif d'engulfing, tels que la taille du volume, la durée, etc.

- Le mécanisme d'identification de tendance peut être imparfait, ce qui peut conduire à des opérations contraires à la tendance.

- Les niveaux de stop-loss et de take-profit dépendent de l'expérience et peuvent être trop subjectifs.

- L'efficacité dépend de l'optimisation des paramètres et nécessite une validation sur un grand nombre de données historiques.

Pour faire face aux risques ci-dessus, on peut les contrôler et les améliorer par les moyens suivants :

- Combiner avec d'autres indicateurs techniques pour filtrer les signaux de fausse cassure.

- Utiliser des méthodes de calcul de paramètres plus robustes, comme l'ATR adaptatif.

- Renforcer la fiabilité du mécanisme d'identification de tendance, par exemple en introduisant des modèles de machine learning.

- Utiliser des algorithmes génétiques pour trouver la meilleure combinaison de paramètres.

- Effectuer des backtests sur des fenêtres temporelles plus longues pour garantir la robustesse des paramètres.

Directions d'optimisation de la stratégie

Cette stratégie offre une grande marge d'optimisation :

- Introduction de modèles de machine learning pour améliorer la précision de l'identification de tendance.

- Combinaison avec de nouvelles méthodes de reconnaissance de motifs pour améliorer l'identification des engulfing.

- Utilisation des dernières stratégies de take-profit et stop-loss pour optimiser dynamiquement les points de take-profit et stop-loss.

- Développement d'une stratégie de cassure par engulfing plus adaptée au trading à court terme basée sur des données haute fréquence.

- Application à différents instruments avec ajustement et optimisation des paramètres.

Résumé

Dans l'ensemble, la stratégie dynamique de tendance par engulfing combine l'efficacité des motifs d'engulfing avec une identification précise de la tendance, créant ainsi une stratégie de trading avec des signaux d'entrée précis et des niveaux de take-profit et stop-loss raisonnables. Lors de son application, on peut renforcer la stabilité et la rentabilité de la stratégie par l'optimisation des paramètres, le contrôle des risques et l'introduction de nouvelles technologies. Cette stratégie a une structure claire et une grande polyvalence, méritant une étude et une application approfondies.

- 1