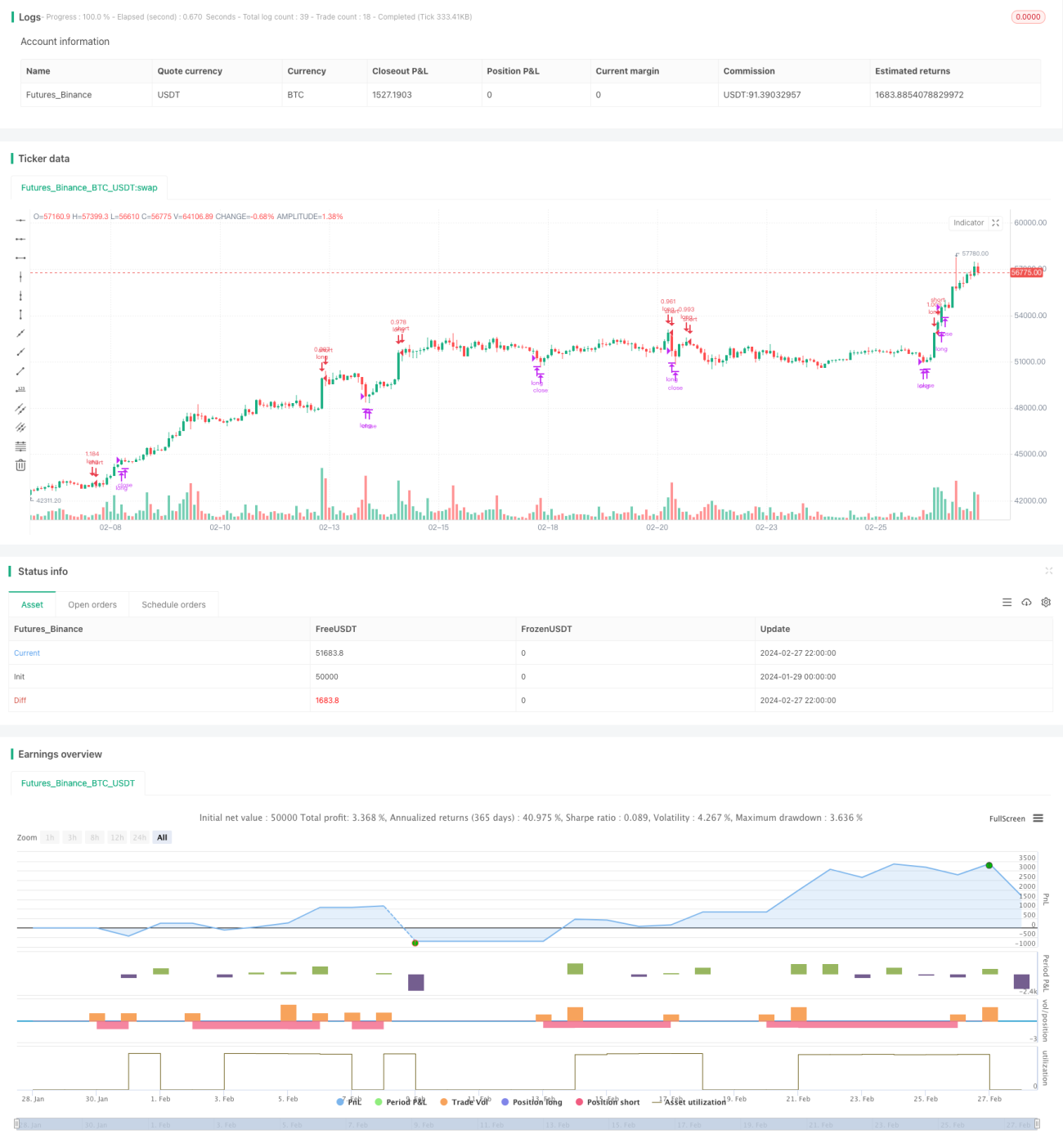

Stratégie longue combinant l'indicateur de momentum et la moyenne mobile

Aperçu

Cette stratégie combine l'indicateur de momentum MACD et l'indicateur directionnel DMI pour ouvrir des positions longues lorsque les conditions sont remplies. Les sorties sont définies par un take-profit fixe et un trailing stop personnalisé basé sur la volatilité afin de verrouiller les gains.

Principe

Les entrées de cette stratégie dépendent des indicateurs MACD et DMI :

- Lorsque le MACD est positif (la ligne MACD est au-dessus de la ligne de signal), cela indique une augmentation de la dynamique haussière du marché.

- Lorsque le DI+ du DMI est supérieur au DI-, le marché est en phase de tendance haussière.

Lorsque ces deux conditions sont simultanément remplies, une position longue est ouverte.

Les sorties de position reposent sur deux critères :

- Take-profit fixe : lorsque le prix de clôture atteint un pourcentage de hausse prédéfini, le profit est pris.

- Trailing stop basé sur la volatilité : une position de stop ajustée dynamiquement est calculée à partir de l'ATR et du plus haut récent. Cela permet de suivre la perte maximale en fonction de la volatilité du marché.

Avantages

- La combinaison du MACD et du DMI permet d'évaluer assez fiablement la direction de la tendance du marché, réduisant ainsi les opérations erronées.

- Les conditions de take-profit combinent un take-profit fixe et un stop basé sur la volatilité, offrant une certaine souplesse pour verrouiller les profits.

Risques

- Le MACD et le DMI peuvent tous deux générer de faux signaux, entraînant des pertes inutiles.

- Un take-profit fixe peut empêcher la maximisation des profits.

- La vitesse de suivi du trailing stop basé sur la volatilité peut être mal ajustée, trop agressive ou trop prudente.

Axes d'optimisation

- On pourrait envisager d'ajouter d'autres indicateurs pour filtrer les signaux d'entrée, par exemple en utilisant l'indicateur KDJ pour détecter des conditions de surachat ou de survente.

- Tester différents paramètres pour obtenir de meilleurs résultats en matière de take-profit et de stop-loss.

- Adapter les paramètres des moyennes mobiles en fonction de l'instrument traité afin d'optimiser le système.

Résumé

Cette stratégie combine plusieurs indicateurs pour évaluer la tendance et les conditions du marché, en intervenant dans des situations à forte probabilité favorable. Les conditions de take-profit sont également optimisées pour garantir un certain profit tout en offrant une certaine flexibilité dans le verrouillage des gains. Grâce à un réglage des paramètres et à une gestion des risques plus poussée, cette stratégie peut devenir un système de trading quantitatif stable et performant.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1