Stratégie de trading quantitatif basée sur le croisement de moyennes mobiles et les motifs de chandeliers intraday

Aperçu

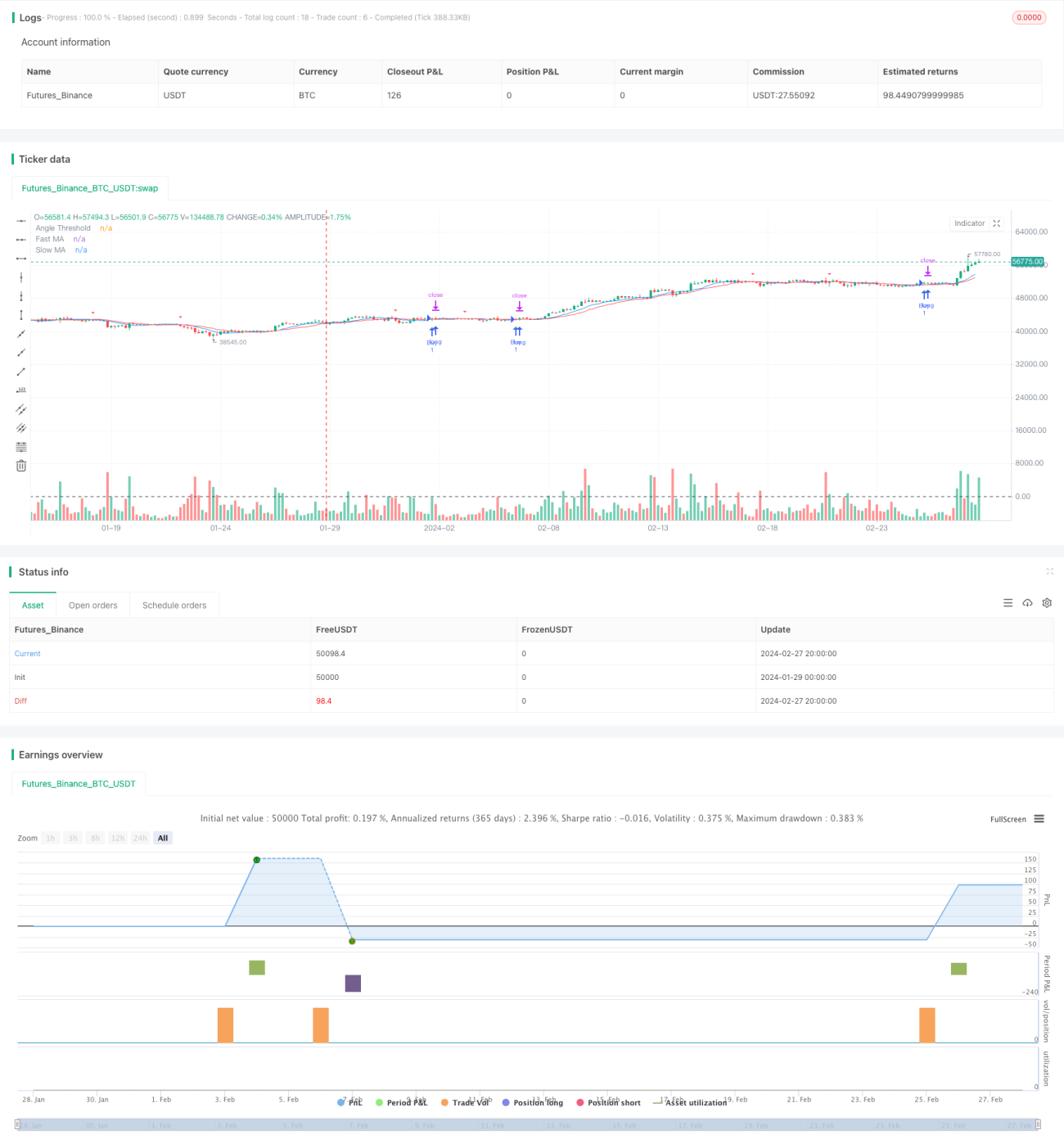

Cette stratégie génère des signaux de trading basés sur le croisement de la moyenne mobile sur 9 jours et de la moyenne mobile sur 15 jours, ainsi que sur certaines configurations typiques de bougies intraday. Lorsque la moyenne rapide dépasse la moyenne lente et remplit certaines conditions d'angle et des configurations spécifiques de bougies, une position longue est ouverte ; lorsque la moyenne rapide passe en dessous de la moyenne lente, une position courte est ouverte. Des ordres stop-loss et take-profit sont également définis pour limiter les risques.

Principe de la stratégie

Lorsque la moyenne mobile à court terme (9 jours) croise au-dessus de la moyenne mobile à long terme (15 jours), cela indique une forte dynamique haussière des prix à court terme, et une position longue est ouverte. À l'inverse, lorsque la moyenne mobile à court terme passe en dessous de la moyenne mobile à long terme, cela indique une forte dynamique baissière à court terme, et une position courte est ouverte. De plus, l'angle de la moyenne mobile doit être supérieur à 30 degrés pour garantir une impulsion haussière ou baissière suffisante. L'ajout d'analyses de configurations intraday spécifiques, comme le marteau ou le livre, permet de filtrer les faux signaux de rupture.

Cette stratégie utilise principalement la fonction de suivi de tendance des moyennes mobiles et les caractéristiques de certaines configurations de bougies. Elle peut être adaptée à différents produits de marché via un réglage des paramètres.

Analyse des avantages

Cette stratégie combine les indicateurs de moyenne mobile et l'analyse des configurations de bougies intraday, permettant de filtrer efficacement une partie du bruit et de rendre les signaux de trading plus fiables. L'ajout d'un seuil angulaire garantit que les signaux ne sont émis que lorsque la dynamique de variation des prix est suffisamment forte, évitant ainsi les faux signaux inutiles. De plus, la stratégie définit des niveaux de stop-loss et de take-profit, ce qui permet de réduire automatiquement les pertes maximales et de sécuriser les gains réalisés. Ces mesures améliorent à la fois la stabilité et la rentabilité de la stratégie.

En tant qu'indicateur de suivi de tendance, la moyenne mobile permet de capturer les tendances à moyen et long terme. Les configurations de bougies intraday reflètent les rapports de force entre les participants du marché à court terme. Leur combinaison permet d'obtenir des signaux de trading à différentes échelles de temps. Cette stratégie intègre les atouts de plusieurs indicateurs, ce qui devrait donner de bons résultats en trading réel.

Analyse des risques

Les risques potentiels de cette stratégie sont principalement les suivants :

-

Risque de faux signaux de rupture. Lorsque le marché est en consolidation, les moyennes mobiles peuvent se croiser plusieurs fois, ce qui génère principalement de faux signaux. Dans ce cas, il est impossible de réaliser des profits et l'on peut même se retrouver piégé. L'ajout de conditions sur les configurations de bougies et l'angle permet d'atténuer ce risque.

-

Risque de retournement de tendance. Les moyennes mobiles, en tant qu'indicateurs de suivi de tendance, ne peuvent pas fournir de signaux précoces en cas de retournement de tendance. Les positions ouvertes peuvent alors subir des pertes importantes. Ce risque peut être contrôlé par un stop-loss strict.

-

Risque d'optimisation des paramètres. Différents produits de marché réagissent différemment aux réglages des paramètres. L'utilisation directe d'une combinaison de paramètres sans ajustement peut entraîner des pertes. Il est nécessaire de trouver les paramètres optimaux via des backtests et des simulations en conditions réelles.

Globalement, en l'absence de jugement sur les conditions de marché, cette stratégie peut générer certains faux signaux et comporter un risque de suivi de tendance à contre-courant. L'ajout d'une analyse des tendances de plus grande ampleur et des caractéristiques de volume-prix permet d'optimiser davantage la stratégie et de réduire ces risques.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Ajouter une analyse de la tendance de plus grande ampleur. Par exemple, vérifier si le marché se trouve dans un canal haussier ou baissier à moyen/long terme, afin d'éviter les opérations à contre-tendance.

-

Intégrer des indicateurs de volume. Par exemple, le taux de frais (indicateur de volume) peut permettre de juger de la force d'achat ou de vente, évitant ainsi d'ouvrir des positions courtes sur des titres à frais élevés ou des positions longues sur des titres à frais faibles.

-

Combiner l'analyse fondamentale des actions. Sélectionner des actions avec des perspectives financières favorables et une croissance stable de leurs bénéfices peut améliorer le taux de réussite.

-

Optimiser la combinaison des paramètres du système de moyennes mobiles. Tester des périodes de moyennes mobiles différentes, ou ajouter trois, cinq moyennes mobiles, etc., pour construire un système de trading avec une plus grande marge de réglage des paramètres.

-

Tester différents paramètres de stop-loss et de take-profit. En fonction des résultats des backtests, définir des coefficients de rétention de profit pour obtenir le meilleur ratio risque-rendement.

Grâce à ces optimisations, on peut s'attendre à ce que la rentabilité et la stabilité de cette stratégie s'améliorent nettement.

Conclusion

Dans l'ensemble, cette stratégie combine les avantages des indicateurs de moyenne mobile et de certaines configurations de bougies intraday. Les conditions d'émission des signaux de trading sont relativement strictes, ce qui permet de filtrer une grande partie du bruit et d'améliorer considérablement la qualité des signaux de croisement. Par ailleurs, le stop-loss et le take-profit permettent de limiter les pertes maximales et de sécuriser les profits réalisés. Il s'agit d'une stratégie de trading quantitatif stable à recommander.

Les prochaines étapes consisteront à optimiser les paramètres pour améliorer encore le taux de réussite et la rentabilité de la stratégie. L'ajout d'indicateurs supplémentaires pourra également renforcer la robustesse du système global. Après une simulation rigoureuse en conditions réelles, cette stratégie a le potentiel de devenir un outil quantitatif performant générant des bénéfices stables.

- 1