Stratégie de trading quantitatif basée sur l'EMA et le RSI

Aperçu

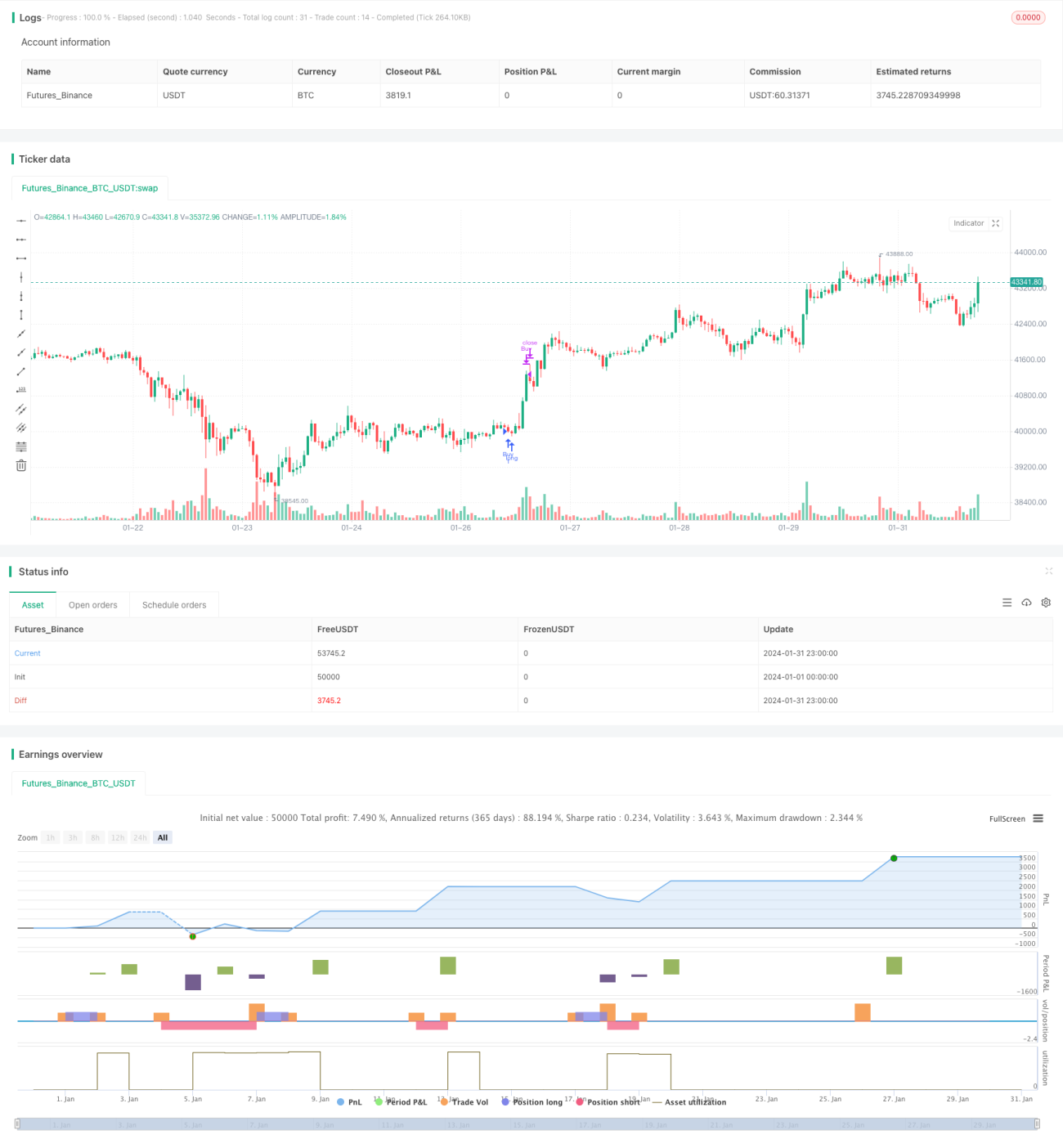

Cette stratégie est appelée "Stratégie de rattrapage des creux par double moyenne mobile". Elle utilise la combinaison du système de moyennes mobiles EMA et de l'indicateur RSI pour générer des signaux de trading, tout en définissant des conditions de stop-loss et de take-profit afin de contrôler les pertes et d'atteindre les objectifs de profit. La stratégie s'applique au trading du BTC/USD et d'autres crypto-monnaies.

Principe de la stratégie

La stratégie utilise l'EMA à 50 jours et la SMA à 100 jours comme indicateurs techniques principaux. Lorsque l'EMA court terme croise au-dessus de la SMA long terme, un signal d'achat est généré ; lorsque l'EMA croise en dessous de la SMA, un signal de vente est généré. Il s'agit d'une stratégie de suivi de tendance classique. Parallèlement, l'indicateur RSI est utilisé pour déterminer si le marché est suracheté ou survendu : un RSI supérieur à 70 indique une zone de surachat, inférieur à 30 une zone de survente, ce qui permet d'éviter les achats ou ventes inutiles en sommet ou en creux.

Les règles de trading spécifiques sont les suivantes :

Condition d'achat : l'EMA à 50 jours croise au-dessus de la SMA à 100 jours

Condition de vente : l'EMA à 50 jours croise en dessous de la SMA à 100 jours

Condition de take-profit : clôture des positions longues lorsque le RSI est supérieur à 70 ; clôture des positions courtes lorsque le RSI est inférieur à 30

Avantages de la stratégie

Cette stratégie intègre plusieurs indicateurs tels que les moyennes mobiles et le RSI, ce qui génère des signaux de trading relativement stables et fiables. Comparée à un seul indicateur, la combinaison de plusieurs indicateurs permet de filtrer certains faux signaux.

L'EMA réagit rapidement aux variations de prix, tandis que la SMA atténue les bruits à court terme. L'utilisation combinée de l'EMA et de la SMA équilibre la sensibilité des indicateurs.

L'indicateur RSI identifie les zones de surachat et de survente, ce qui aide à saisir les tendances majeures et à éviter les achats en sommet ou les ventes en creux.

Risques de la stratégie

Cette stratégie repose sur l'ajustement des indicateurs aux données historiques, ce qui comporte un risque de surajustement. Si le marché subit des changements majeurs, les performances de la stratégie peuvent être affectées. De plus, la forte volatilité du marché des crypto-monnaies rend difficile le réglage des niveaux de stop-loss.

Mesures correctives :

- Continuer à optimiser les paramètres des indicateurs pour améliorer la qualité des signaux.

- Intégrer davantage de facteurs pour évaluer les opportunités de trading.

- Ajuster dynamiquement les niveaux de stop-loss pour optimiser la stratégie de stop-loss.

Pistes d'optimisation

Cette stratégie peut être optimisée davantage sur les aspects suivants :

-

Intégrer davantage d'indicateurs, tels que le MACD, les bandes de Bollinger, etc., pour former un groupe d'indicateurs et renforcer la robustesse des signaux.

-

Tester des modèles d'apprentissage automatique pour optimiser automatiquement les paramètres des indicateurs. Actuellement, les paramètres sont définis de manière empirique ; on peut recourir à des algorithmes comme l'apprentissage par renforcement ou l'optimisation évolutionnaire pour trouver automatiquement les paramètres optimaux.

-

Intégrer des indicateurs de volume. Ajouter une confirmation par le volume pour éviter les faux signaux de cassure sans volume.

-

Ajouter une stratégie de stop-loss automatique, en suivant des indicateurs tels que la volatilité, pour ajuster dynamiquement les niveaux de stop-loss.

Résumé

Cette stratégie combine les indicateurs EMA, SMA et RSI pour générer des signaux de trading stables. Elle définit des règles claires de take-profit et de stop-loss, assurant un bon contrôle du risque de capital. Cependant, elle souffre encore de problèmes comme le surajustement et la difficulté de fixation des stop-loss. Les améliorations futures porteront sur l'augmentation de la qualité des signaux et l'optimisation de la stratégie de stop-loss.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wallstwizard10

//@version=4- 1