Basé sur une stratégie de breakout composite

Aperçu

Cette stratégie calcule le plus haut et le plus bas des N dernières bougies, combinés à un indicateur de moyenne mobile, pour définir des conditions de rupture doubles, permettant une stratégie de trading consistant à acheter bas et vendre haut.

Principe de la stratégie

La stratégie repose principalement sur les points suivants :

- Calculer le plus bas des 7 dernières bougies (minLow) pour déterminer la condition d'achat par rupture.

- Calculer le plus haut des 7 dernières bougies (maxHigh) pour déterminer la condition de vente par rupture.

- Calculer une moyenne mobile simple (MMA) de période 200, et l'utiliser pour juger la direction de la tendance.

- Condition d'achat : le prix de clôture (close) franchit le minLow à la hausse et est supérieur à la MMA.

- Condition de vente : le prix de clôture (close) franchit le maxHigh à la hausse ou est supérieur au maxHigh.

En calculant les extrêmes des N dernières bougies, on détermine si le marché est en situation de survente ou de surachat. En combinant avec la moyenne mobile pour déterminer la direction de la tendance, on définit des conditions doubles, réalisant ainsi une stratégie de trading par rupture consistant à acheter bas et vendre haut.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Les conditions doubles rendent les signaux de trading plus fiables.

- L'utilisation des extrêmes des bougies pour identifier les situations de survente/surachat permet de saisir les opportunités de retournement.

- L'intégration de la moyenne mobile pour juger la direction de la tendance évite les opérations à contre-tendance.

- Elle met en œuvre le principe d'acheter bas et vendre haut, en phase avec la psychologie de la plupart des traders.

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

Grâce à la confirmation par conditions doubles, la qualité des signaux est élevée, tout en offrant une grande flexibilité d'optimisation des paramètres, ce qui la rend adaptée à différents environnements de marché.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les conditions doubles limitent la fréquence des signaux, ce qui peut faire manquer certaines opportunités de trading.

- Une période de calcul des extrêmes des bougies mal ajustée peut ne pas identifier correctement les situations de survente/surachat.

- Des paramètres de moyenne mobile inappropriés peuvent conduire à une erreur de jugement de la tendance.

- La nécessité d'optimiser plusieurs paramètres simultanément rend l'optimisation plus complexe.

Ces risques peuvent être réduits en ajustant les périodes de calcul, en optimisant la combinaison des paramètres, etc. On peut également envisager d'intégrer d'autres indicateurs pour améliorer la stratégie.

Axes d'optimisation

Les principaux axes d'optimisation de cette stratégie sont les suivants :

- Optimiser la période de calcul des extrêmes des bougies pour trouver le paramètre le plus adapté à l'identification du surachat/survente.

- Tester l'effet de moyennes mobiles de différentes longueurs.

- Ajouter d'autres indicateurs en combinaison, comme les bandes de Bollinger, le stochastique (KD), etc.

- Intégrer une stratégie de stop-loss pour limiter les pertes unitaires.

- Améliorer les conditions d'entrée et de sortie pour accroître la qualité des signaux.

Grâce à l'optimisation des paramètres, des indicateurs et de la gestion des risques, on peut considérablement améliorer le facteur de profit de la stratégie.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de rupture très pratique. En calculant les extrêmes des bougies pour identifier les situations de surachat/survente, en utilisant la moyenne mobile pour déterminer la direction de la tendance, et en fixant des conditions doubles pour filtrer les faux signaux, elle réalise une stratégie de haute qualité consistant à acheter bas et vendre haut. En optimisant les périodes de calcul et en ajoutant d'autres indicateurs, on peut encore améliorer ses performances. Cette stratégie convient aussi bien aux débutants pour apprendre qu'aux traders professionnels pour l'optimiser et l'utiliser.

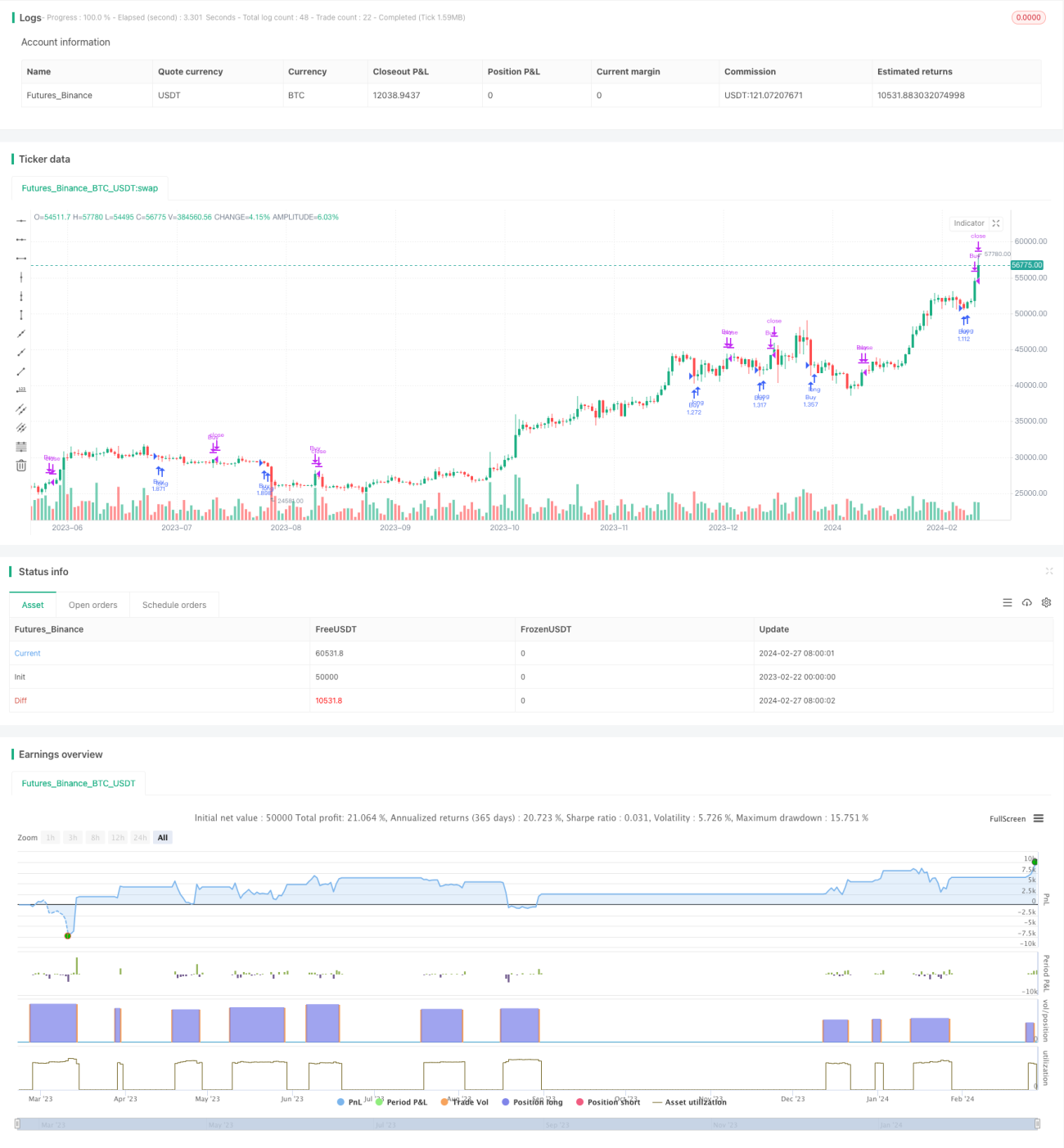

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1