Stratégie de rupture de canal adaptative

Vue d'ensemble

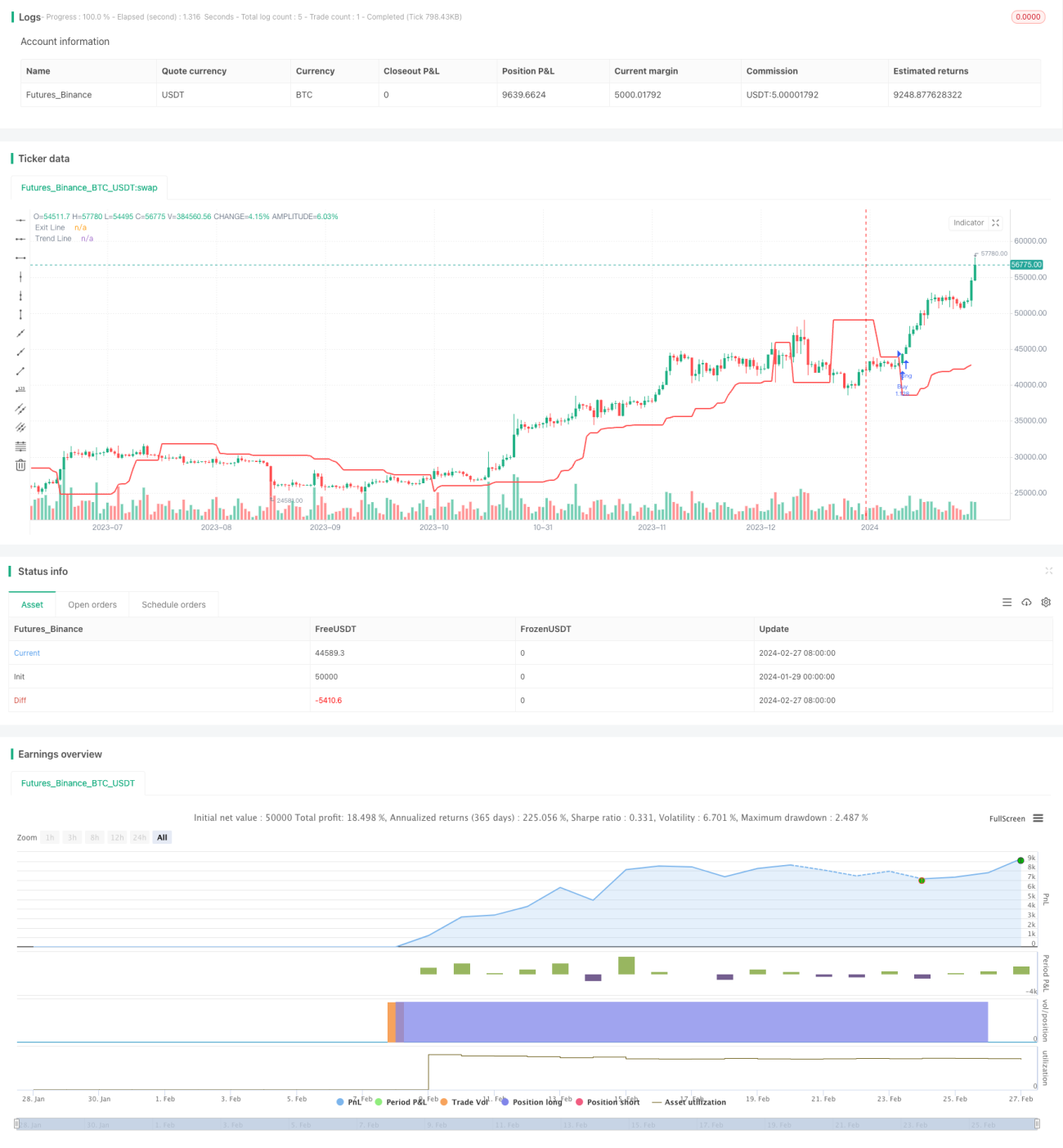

La stratégie Adaptive Channel Breakout est une stratégie de tendance qui suit le canal de prix du marché. Elle détermine le canal de prix en calculant le plus haut et le plus bas sur une période spécifiée, et génère des signaux de trading lorsque le prix franchit le canal.

L'avantage de cette stratégie est qu'elle s'adapte automatiquement aux changements du marché en élargissant le canal pour filtrer le bruit, et produit des signaux de trading lorsque la tendance est claire. Cependant, elle comporte également un risque de surachat et de revente à perte. L'optimisation des paramètres permet de réduire les transactions inutiles et d'améliorer le taux de rentabilité.

Principe de la stratégie

Cette stratégie est basée sur la théorie du breakout de canal. Elle calcule simultanément les plus hauts et plus bas de deux groupes de périodes différentes (longueur d'entrée et longueur de sortie) pour former un canal. Lorsque le prix dépasse le canal, un signal est généré.

Plus précisément, la stratégie calcule d'abord le plus haut upper et le plus bas lower sur 20 périodes (longueur d'entrée), formant ainsi un canal de prix. Ensuite, elle calcule le plus haut sup et le plus bas sdown sur 10 périodes (longueur de sortie). Après le déclenchement d'un signal d'achat (prix dépassant la bande supérieure), le plus bas sur 10 périodes (sdown) sert de stop-loss. Après le déclenchement d'un signal de vente (prix franchissant la bande inférieure), le plus haut sur 10 périodes (sup) sert de take-profit. Cela crée un canal adaptatif.

Lorsque le prix franchit le canal, cela indique qu'une tendance est en train de se former, et la stratégie émet alors un signal de trading. Simultanément, les niveaux de stop-loss et take-profit s'ajustent en fonction de l'évolution des prix, permettant ainsi de verrouiller les profits et d'éviter les pertes.

Avantages de la stratégie

- Adaptation automatique aux changements du marché. Le canal de la stratégie s'ajuste automatiquement en fonction des prix récents, élargissant la plage du canal au début de la tendance pour filtrer le bruit.

- Trading sur cassure forte. N'entre en position que lorsque le prix dépasse la bande supérieure en hausse ou casse la bande inférieure en baisse, évitant ainsi de courir après les hausses ou les baisses.

- Mécanisme de contrôle des risques. Utilise des niveaux de stop-loss et take-profit calculés sur des périodes différentes, permettant de verrouiller les profits de manière flexible et d'éviter l'aggravation des pertes.

- Stratégie simple à mettre en œuvre. Nécessite seulement deux paramètres, les données de test sont facilement disponibles, adaptée au trading quantitatif.

Analyse des risques

Cette stratégie présente principalement les risques suivants :

- Risque de surachat et de revente à perte. Lorsque la plage du canal est trop large, il existe un risque d'acheter après une hausse et de vendre après une baisse. L'optimisation des paramètres peut réduire les transactions inutiles.

- Risque de stop-loss. Un stop-loss basé sur une période fixe peut être trop rigide ; on peut envisager un stop-loss adaptatif utilisant l'ATR.

- Risque de fréquence de trading excessive. Un mauvais réglage des paramètres peut entraîner un nombre trop élevé de transactions. L'ajout de conditions de filtre peut aider à contrôler la fréquence.

- Risque de conditions de marché anormales. La stratégie se base sur les données historiques pour prédire les tendances futures ; en cas de changements majeurs du marché, elle peut devenir inefficace ou générer des pertes.

Optimisation de la stratégie

Cette stratégie présente encore des possibilités d'amélioration :

- Intégration d'indicateurs de tendance pour filtrer les signaux. L'ajout d'indicateurs de tendance comme l'EMA ou le MACD permet de n'entrer en position que lorsque la direction de la tendance coïncide avec celle du breakout.

- Introduction d'un stop-loss adaptatif basé sur l'ATR. Utiliser l'Average True Range pour calculer un stop-loss adaptatif permet de mieux contrôler la perte par transaction.

- Optimisation des combinaisons de paramètres. Tester différentes combinaisons pour trouver les paramètres optimaux, améliorant ainsi le taux de rentabilité.

- Intégration de techniques d'apprentissage automatique. Utiliser des réseaux de neurones ou des algorithmes génétiques pour générer des paramètres dynamiques, rendant la stratégie plus robuste.

Résumé

La stratégie Adaptive Channel Breakout a une logique globale claire et une forte faisabilité. Elle suit automatiquement les changements du marché et génère des signaux de trading lorsqu'une tendance se forme. Parallèlement, elle utilise deux ensembles de périodes pour le canal et un mécanisme de stop-loss/take-profit afin de contrôler les risques. Cette stratégie peut être améliorée en termes de stabilité et de rentabilité via l'optimisation des paramètres, l'ajout de filtres, etc. Elle mérite d'être testée en conditions réelles et d'être optimisée davantage.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1