Stratégie de trading à double piste de moyennes mobiles

Aperçu

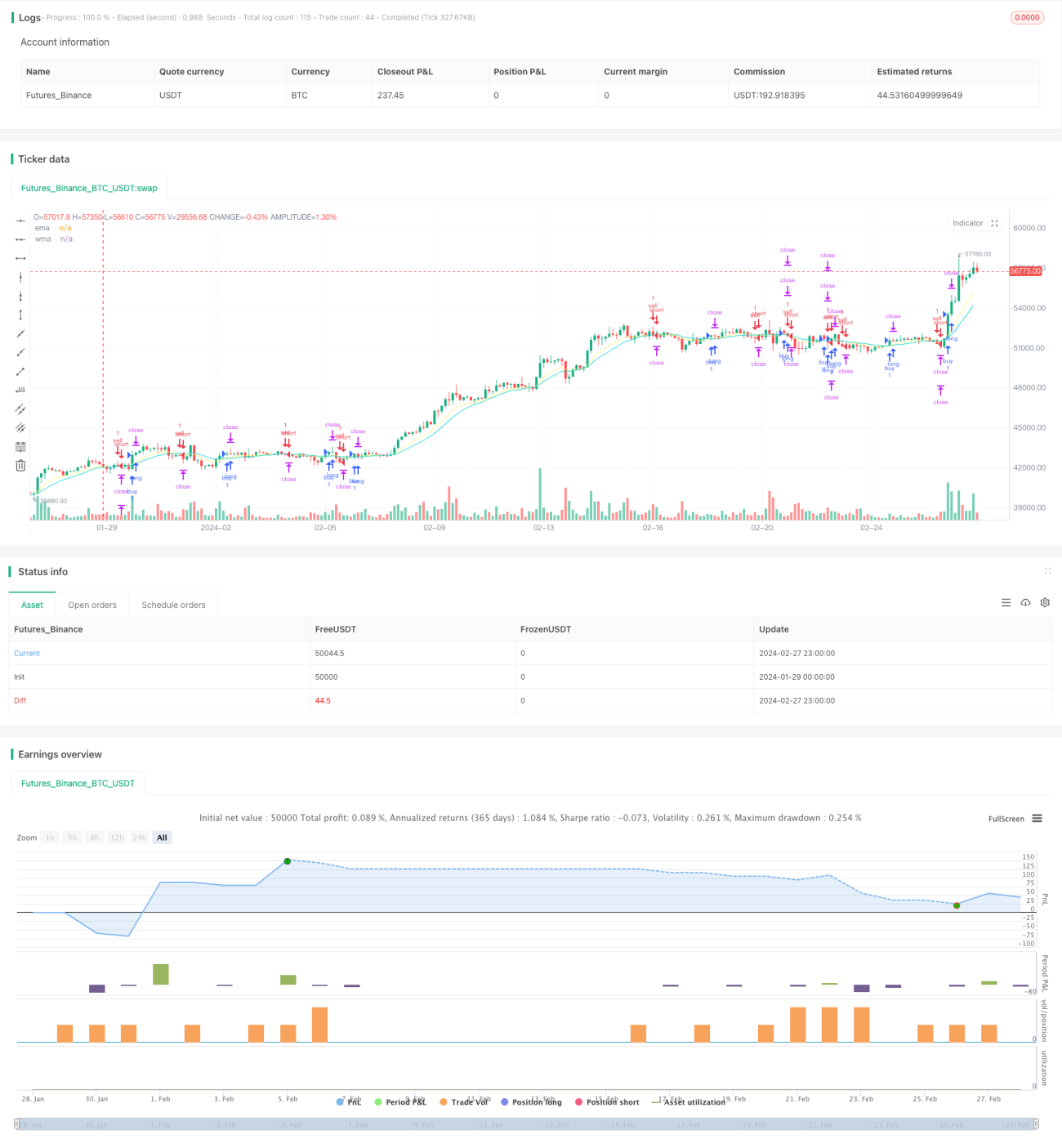

La stratégie de trading à double piste de moyennes mobiles est une stratégie de trading de tendance qui suit les signaux de croisement de deux moyennes mobiles. La stratégie utilise simultanément la moyenne mobile exponentielle (EMA) et la moyenne mobile pondérée (WMA) comme indicateurs de signaux de trading. Lorsque l'EMA court terme croise au-dessus de la WMA long terme, la stratégie prend une position longue ; lorsque l'EMA court terme croise en dessous de la WMA long terme, la stratégie prend une position courte.

Principe de la stratégie

La source des signaux de trading de cette stratégie est le croisement doré et le croisement mortel entre l'EMA court terme de période 10 et la WMA long terme de période 20. Lorsque l'EMA court terme croise au-dessus de la WMA long terme, cela indique un retournement haussier du marché, on prend une position longue ; lorsque l'EMA court terme croise en dessous de la WMA long terme, cela indique un retournement baissier, on prend une position courte.

Après avoir déterminé la direction du trade, la stratégie place un stop-loss à une distance d'un ATR en dessous ou au-dessus du prix d'entrée, et fixe deux niveaux de take-profit : le premier take-profit se situe à une distance d'un ATR au-dessus ou en dessous du prix d'entrée, et le second à une distance de deux ATR. Lorsque le premier take-profit est atteint, 50% de la position est fermée, et le solde est clôturé via le second take-profit et un stop-loss suiveur.

La logique du stop-loss suiveur commence dès que le plus haut ou le plus bas touche le premier take-profit. Il se met à jour en temps réel selon les chandeliers, déplaçant le stop-loss entre le profit maximum réalisé et le prix d'entrée pour verrouiller les gains.

Avantages

Cette stratégie exploite la double fonction de lissage des moyennes mobiles pour filtrer efficacement les fluctuations aléatoires du marché, identifier les signaux de tendance à moyen et long terme, et éviter d'être piégé. La mise en place de deux take-profit échelonnés élargit la zone de profit de la stratégie, maximisant ainsi les gains. Le mécanisme de stop-loss suiveur permet également de verrouiller les profits et de réduire les pertes.

Risques

La moyenne mobile elle-même présente un retard important, ce qui peut entraîner un risque de signal manqué ; le croisement de deux moyennes mobiles peut générer de nombreux faux signaux sur certains marchés, entraînant des pertes. Le réglage du stop-loss est une partie cruciale de la stratégie : si le stop-loss est trop serré, il risque d'être facilement franchi et de provoquer des pertes ; s'il est trop large, il peut ne pas contrôler efficacement le risque.

De plus, en cas de forte volatilité, le stop-loss suiveur peut ne pas offrir une protection suffisante.

Pistes d'optimisation

-

Tester différentes combinaisons de paramètres pour l'EMA et la WMA afin de trouver la meilleure paire. Une EMA court terme trop courte ou une WMA long terme trop longue peut affecter les performances de la stratégie.

-

Choisir un multiple d'ATR ou un nombre fixe de points pour le stop-loss en fonction des caractéristiques des différents instruments et du style de trading.

-

Tester l'effet d'un stop-loss suiveur sur une partie de la position par rapport à la position entière.

-

Introduire d'autres indicateurs pour filtrer les signaux en complément de l'EMA et de la WMA, améliorant ainsi la qualité des signaux.

Résumé

Dans l'ensemble, la stratégie de trading à double piste de moyennes mobiles est relativement robuste et donne de bons résultats dans les marchés en tendance. Grâce à l'optimisation des paramètres, du stop-loss et de la qualité des signaux, les performances en conditions réelles peuvent être encore améliorées. C'est une approche prometteuse qui mérite une étude approfondie et une application en trading réel.

- 1