Stratégie de suivi de tendance basée sur le VWAP

Aperçu

Cette stratégie utilise le VWAP et l'EMA comme indicateurs pour déterminer la direction de la tendance. Le VWAP représente le prix typique, tandis que l'EMA200 représente la tendance à moyen et long terme. Lorsque le prix est supérieur au VWAP et à l'EMA200, la stratégie prend une position longue ; lorsqu'il est inférieur, elle prend une position courte. Il s'agit d'une stratégie de suivi de tendance classique.

Principe de la stratégie

La logique centrale de la stratégie repose sur l'utilisation du VWAP et de l'EMA pour juger de la tendance des prix.

- Le VWAP représente le prix typique et reflète le coût moyen des participants au marché. Un prix supérieur au VWAP indique une augmentation de la pression acheteuse, favorisant une position longue ; un prix inférieur au VWAP indique un renforcement de la pression vendeuse, justifiant une position courte.

- L'EMA200 représente l'orientation de la tendance à moyen et long terme des prix. Un prix au-dessus de l'EMA200 indique une perspective haussière à moyen et long terme, favorable à une position longue ; un prix en dessous de l'EMA200 indique une perspective baissière à moyen et long terme, favorable à une position courte.

Ainsi, la stratégie détermine d'abord si le prix se situe simultanément au-dessus du VWAP et de l'EMA200 : si c'est le cas, elle prend une position longue ; si le prix se situe simultanément en dessous des deux, elle prend une position courte. On voit que la stratégie se base principalement sur le VWAP et l'EMA pour prendre ses décisions d'achat/vente.

De plus, la stratégie intègre des niveaux de take profit et de stop loss. Après une position longue, le take profit est fixé à 3,5 % du prix d'entrée et le stop loss à 1,4 % ; après une position courte, le take profit est fixé à 2,5 % du prix d'entrée et le stop loss à 0,9 %. Cela permet d'éviter des pertes trop importantes.

Avantages de la stratégie

Le principal avantage de cette stratégie réside dans la fiabilité de l'utilisation du VWAP et de l'EMA pour juger la tendance.

- Le VWAP reflète avec précision le coût moyen des participants au marché, ce qui en fait un excellent indicateur de tendance.

- L'EMA200 montre clairement la tendance à moyen et long terme, offrant une évaluation fiable et précise de la direction générale.

Par conséquent, la combinaison du VWAP et de l'EMA pour juger la tendance est très fiable. Lorsque les deux indicateurs s'accordent sur la direction, la probabilité de succès d'une opération est élevée.

En outre, la fixation de niveaux de take profit et de stop loss permet d'éviter des pertes excessives sur une seule opération.

Risques de la stratégie

Le principal risque de cette stratégie réside dans la possibilité que le VWAP et l'EMA émettent des signaux erronés.

- En cas de forte volatilité du marché, le prix peut s'écarter temporairement du VWAP, générant de faux signaux.

- Lorsqu'une nouvelle tendance vient tout juste de démarrer, l'EMA peut accuser un retard par rapport aux variations de prix, ce qui peut faire manquer à la stratégie le meilleur moment d'entrée.

De plus, les niveaux de take profit et de stop loss peuvent être mal ajustés, et le risque de perte importante sur une seule opération subsiste.

Pour remédier à ces problèmes, nous pouvons optimiser les paramètres du VWAP et de l'EMA afin de mieux détecter le début d'une nouvelle tendance. Parallèlement, il est possible de mettre en place des stop loss et take profit adaptatifs, qui s'ajustent en fonction des fluctuations des prix.

Axes d'optimisation de la stratégie

Cette stratégie peut être améliorée principalement dans les domaines suivants :

- Optimiser les paramètres du VWAP pour trouver une combinaison plus stable dans le jugement de la tendance.

- Optimiser la période de l'EMA afin d'obtenir des paramètres plus précis pour l'évaluation de la tendance.

- Ajouter d'autres indicateurs de tendance, tels que les bandes de Bollinger, le KDJ, etc., en combinaison avec le VWAP et l'EMA, pour améliorer la précision du jugement.

- Mettre en place des stop loss et take profit adaptatifs, en faisant varier leurs niveaux selon certaines règles en fonction des fluctuations de prix, afin d'éviter qu'ils ne soient trop rigides.

- Intégrer une gestion de la taille des positions, en ajustant la taille des positions en fonction d'indicateurs tels que le drawdown ou le nombre de pertes consécutives, pour contrôler le risque global de la stratégie.

Conclusion

Dans l'ensemble, cette stratégie est un suivi de tendance très fiable. Elle utilise le VWAP et l'EMA pour déterminer la direction de la tendance, avec une logique claire et simple. Lorsque les deux indicateurs émettent des signaux cohérents, la probabilité de succès à l'entrée est élevée. En fixant correctement les niveaux de take profit et de stop loss, il est possible de contrôler les risques. Nous pouvons encore perfectionner cette stratégie par divers moyens (optimisation des paramètres, ajout d'indicateurs, stop loss/take profit adaptatifs, gestion des positions, etc.) afin d'obtenir des performances encore meilleures.

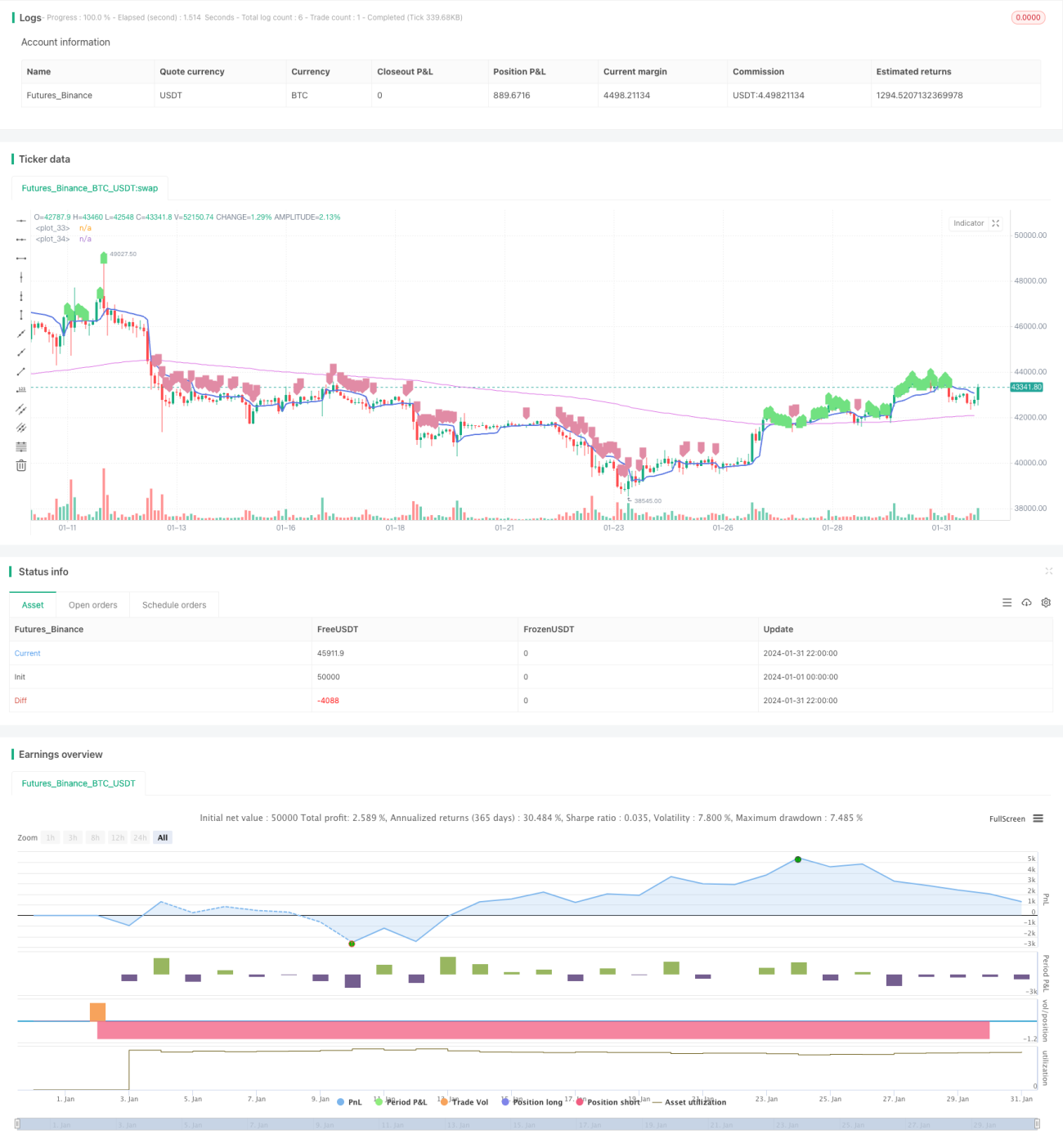

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1