Stratégie de cassure à double confirmation

Aperçu

La stratégie de rupture à double confirmation est une stratégie de trading qui combine une stratégie de rupture avec une stratégie de moyennes mobiles. Elle utilise le plus haut et le plus bas de la veille comme niveaux de prix clés, et combine les signaux de croisement des moyennes mobiles rapide et lente pour effectuer des opérations d'achat et de vente.

Principe de la stratégie

La logique centrale de la stratégie de rupture à double confirmation est la suivante :

-

Détecter si le prix franchit le plus haut ou le plus bas de la veille. Si le prix dépasse le plus haut de la veille, cela est considéré comme un signal haussier ; s'il dépasse le plus bas de la veille, cela est considéré comme un signal baissier.

-

Lors de la rupture, vérifier si la moyenne rapide (période 10) franchit à la hausse la moyenne lente (période 30). Si oui, on effectue une opération d'achat ; si la moyenne rapide franchit à la baisse la moyenne lente, on vend.

-

Définir des ratios fixes de stop-loss et de take-profit pour calculer les prix de stop-loss et de take-profit. Par exemple, si le ratio stop-loss/take-profit de la stratégie est fixé à 1:4, alors l'amplitude du take-profit correspond à 4 fois celle du stop-loss.

-

Après l'ouverture de la position, si le prix atteint le niveau de stop-loss, on sort avec une perte ; s'il atteint l'objectif de take-profit, on sort avec un gain.

On constate que la stratégie de rupture à double confirmation utilise à la fois un indicateur de tendance (moyennes mobiles) et la rupture de niveaux de prix importants (plus hauts/plus bas de la veille) pour confirmer les signaux de trading, ce qui constitue un système de rupture relativement stable et fiable.

Analyse des avantages

La stratégie de rupture à double confirmation présente les avantages suivants :

-

En n'entrant qu'après une rupture du plus haut ou du plus bas de la veille, on réduit efficacement la probabilité de fausses ruptures, améliorant ainsi la précision des entrées.

-

L'ajout de la confirmation par les moyennes mobiles permet d'éviter d'ouvrir des positions trop fréquemment en période de range.

-

La gestion du capital par des ratios fixes de take-profit et stop-loss permet de maîtriser les risques et les rendements dans des limites acceptables.

-

Les règles de la stratégie sont simples et claires, faciles à comprendre et à mettre en œuvre, ce qui la rend adaptée au trading quantitatif.

Analyse des risques

La stratégie de rupture à double confirmation comporte également les risques suivants :

-

Après une rupture, une accumulation de positions short peut se former et provoquer un retournement. Pour atténuer ce risque, on peut attendre la confirmation par la deuxième bougie après la rupture avant d'entrer.

-

En période de range, le stop-loss peut être facilement déclenché. Il est possible d'élargir la plage du stop-loss ou d'augmenter le nombre de transactions pour diversifier le risque.

-

Le ratio fixe de take-profit/stop-loss n'est pas adapté à tous les instruments ni à toutes les conditions de marché ; il convient d'ajuster les paramètres en fonction des différents marchés.

-

Un mauvais réglage des paramètres des moyennes mobiles peut faire manquer de bonnes opportunités ou générer des transactions inutiles. Il est nécessaire de procéder à des backtests et optimisations réguliers.

Axes d'optimisation

La stratégie de rupture à double confirmation peut être optimisée selon les axes suivants :

-

Augmenter le nombre de bougies de confirmation, par exemple attendre que les cours de clôture d'une ou deux bougies supplémentaires après la rupture dépassent également le niveau de prix important.

-

Utiliser différentes combinaisons de paramètres (périodes des moyennes mobiles rapides/lentes, ratio take-profit/stop-loss, etc.) selon les instruments et les conditions de marché, et effectuer des backtests pour les optimiser.

-

Combiner avec d'autres indicateurs auxiliaires, comme une hausse soudaine du volume pour confirmer les signaux d'entrée.

-

Intégrer des modèles d'apprentissage automatique pour prédire la probabilité de la tendance du marché et ajuster les paramètres de la stratégie en fonction de ces signaux probabilistes.

Résumé

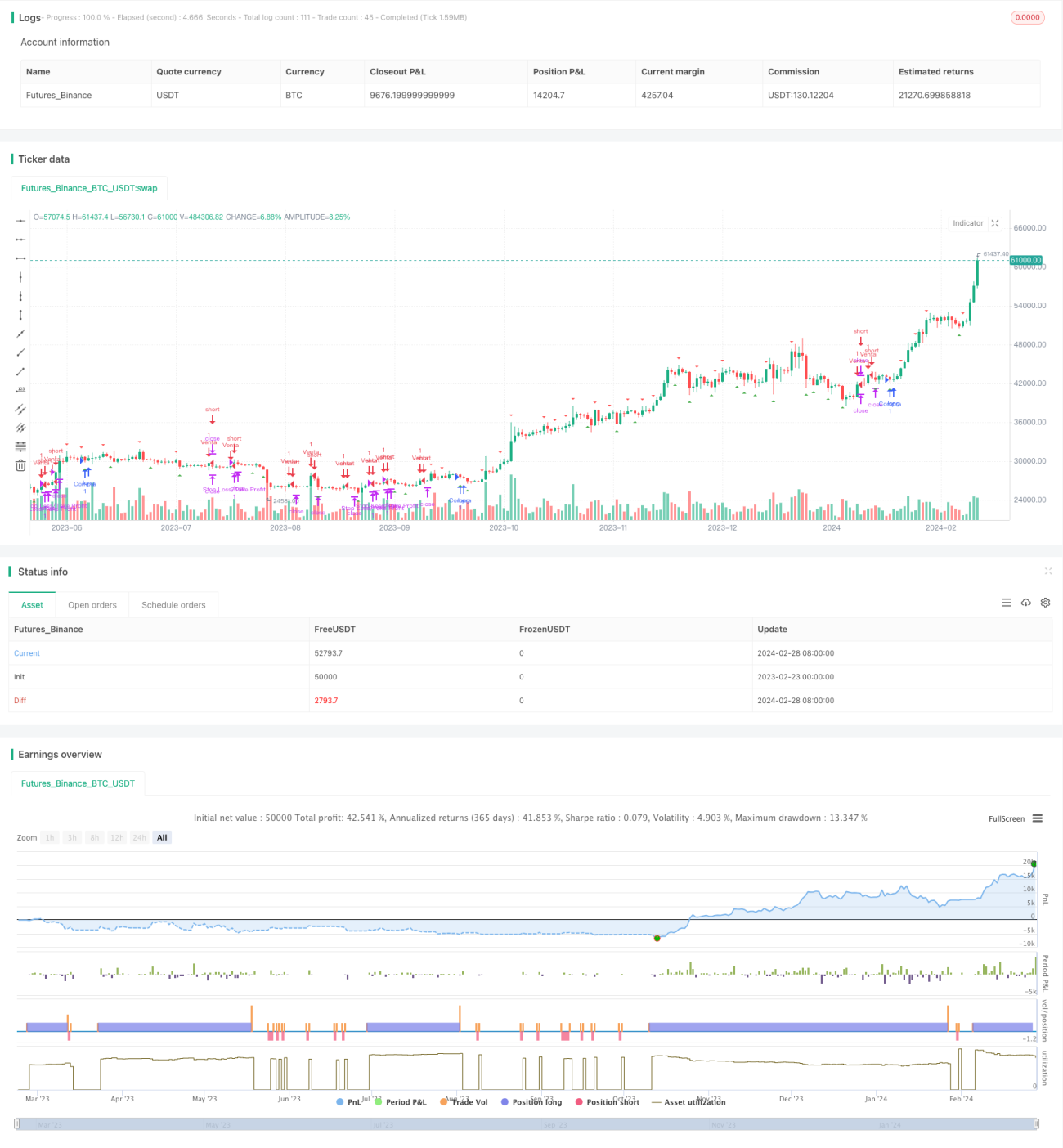

La stratégie de rupture à double confirmation utilise de manière combinée les signaux de rupture de niveaux de prix importants et les indicateurs de moyennes mobiles, ce qui peut améliorer efficacement la qualité des signaux de trading. En parallèle, l'emploi de ratios fixes de take-profit et stop-loss permet de gérer le risque et d'assurer un fonctionnement stable. Il s'agit d'une stratégie quantitative alliant suivi de tendance et rupture, adaptée aux traders recherchant des rendements stables.

Bien que cette stratégie comporte certains risques, ceux-ci peuvent être maîtrisés et le rendement amélioré grâce à des backtests et des optimisations continus. C'est une stratégie quantitative qui mérite une étude et une application approfondies.

- 1