Stratégie de triangle de breakout d'EMA avec stop suiveur

Aperçu

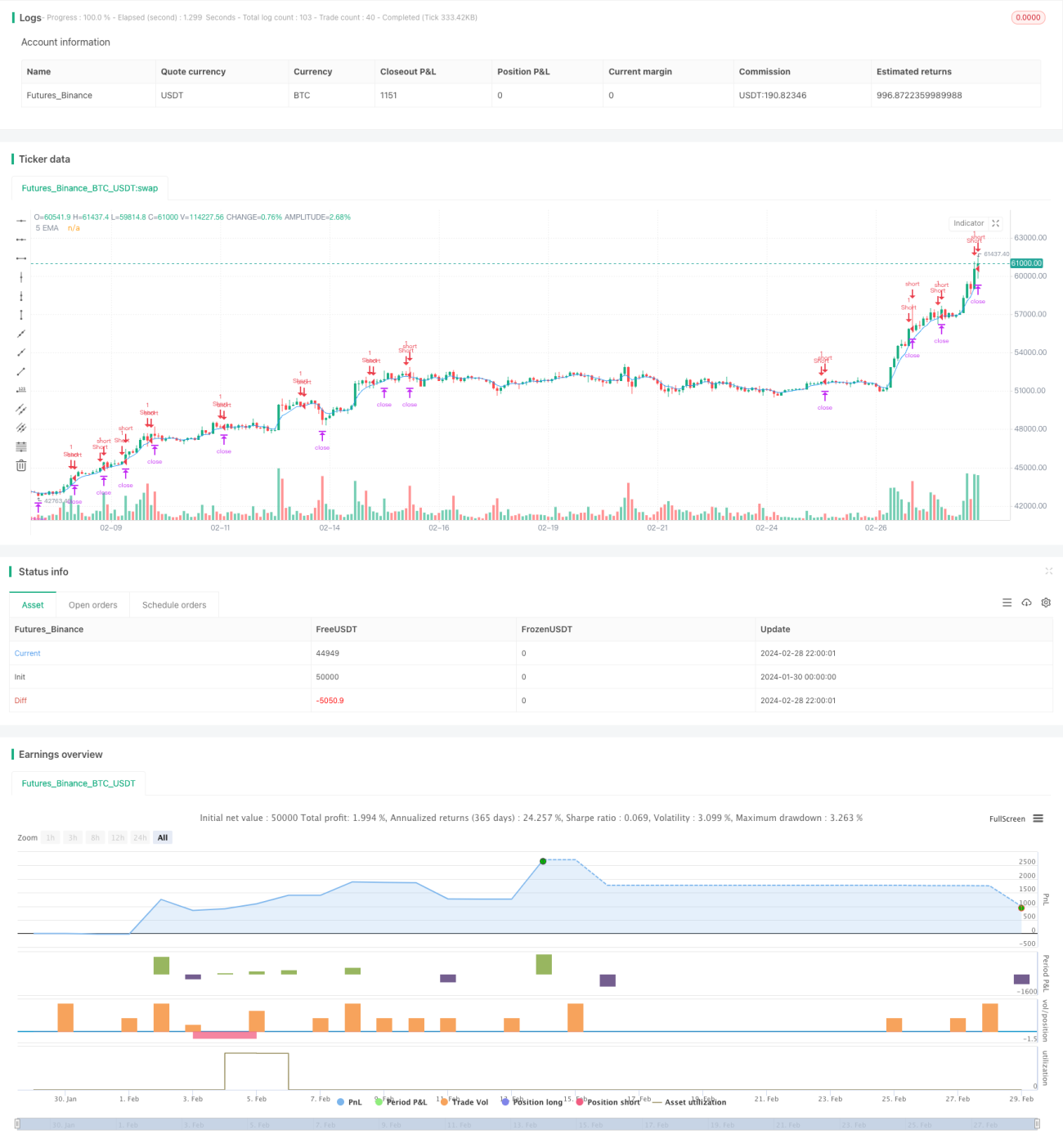

Cette stratégie est une stratégie de trading par cassure basée sur l'indicateur EMA. Lorsque le prix franchit l'EMA, cela est considéré comme un signal d'entrée. La stratégie utilise une méthode de stop-loss triangulaire pour définir les niveaux de stop-loss et de take-profit, offrant une forte probabilité de profit.

Principe de la stratégie

Cette stratégie calcule une EMA sur 5 jours comme indicateur. Lorsque le prix de clôture touche l'EMA sur 5 jours par le haut, cela constitue un signal de vente à découvert. Ensuite, le prix d'entrée est fixé au plus haut de la barre où le signal se produit, le stop-loss est placé au plus haut de la bougie précédente, et le take-profit est fixé au prix d'entrée moins trois fois le risque (en supposant un ratio take-profit/stop-loss de 2:1). Ainsi, lorsque le prix casse l'EMA à la baisse, nous vendons à découvert ; si le prix remonte, le stop-loss limite la perte ; et le take-profit triangulaire offre un bon ratio risque/récompense.

Analyse des avantages

Cette stratégie simple de cassure d'EMA présente les avantages suivants :

- Règles claires et simples, faciles à mettre en œuvre.

- L'EMA décrit bien la tendance des prix, et l'exploitation des signaux de cassure permet de générer des profits facilement.

- L'utilisation d'un take-profit et d'un stop-loss triangulaires offre un ratio risque/récompense élevé.

- Les niveaux de stop-loss et de take-profit visuels aident à gérer les risques.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de mouvement soudain et important du marché, le stop-loss peut ne pas être efficace.

- L'indicateur EMA est retardé et peut faire manquer le meilleur moment d'entrée.

- Le triangle peut piéger la position sans pouvoir la stopper.

Pour contrôler les risques, on peut combiner d'autres indicateurs pour évaluer la tendance générale et éviter de trader à contre-tendance. On peut également ajuster l'amplitude du stop-loss en fonction de la volatilité du marché.

Pistes d'optimisation

Cette stratégie étant relativement simple, les optimisations suivantes sont possibles :

- Optimiser la période de l'EMA pour s'adapter à différentes temporalités.

- Ajouter d'autres indicateurs de jugement pour améliorer la robustesse de la stratégie.

- Utiliser un stop-loss dynamique, en ajustant l'amplitude en fonction de la volatilité du marché.

- Intégrer des indicateurs de volume pour éviter les faux breakouts.

Résumé

Dans l'ensemble, cette stratégie est une stratégie simple et pratique de cassure d'EMA à court terme. Elle présente des avantages tels que des règles claires, une mise en œuvre facile, et un système complet de take-profit et stop-loss, permettant d'obtenir un bon ratio risque/récompense. Cependant, elle comporte aussi des risques comme le piégeage. Les optimisations futures pourront porter sur le réglage des paramètres, l'ajout d'indicateurs, le stop-loss dynamique, etc., afin de rendre la stratégie plus stable et fiable.

- 1