Stratégie basée sur le breakout et le retracement

Aperçu

Cette stratégie est une approche systématique visant à profiter de la volatilité sur le marché des futures sur le pétrole brut. Elle mesure la plage moyenne des bougies. Si la moyenne mobile rapide est supérieure à la moyenne mobile lente, cela signifie que les bougies sont plus grandes ; si la moyenne mobile lente est supérieure à la moyenne mobile rapide, les bougies sont plus petites.

Selon ce principe, elle identifie les points d'entrée potentiels en position longue et en position courte. Les positions ne sont conservées que pendant un nombre fixe de bougies, paramètre contrôlé par l'entrée « Exit after bars ».

Principe de la stratégie

- Calculer le prix de clôture le plus élevé des 9 dernières bougies comme critère de cassure.

- Calculer le prix de clôture le plus bas des 50 dernières bougies comme critère de cassure.

- Comparer l'amplitude moyenne des 5 dernières bougies avec celle des 20 dernières bougies pour déterminer si la formation des bougies s'élargit ou se rétrécit.

- Identifier les signaux de cassure long et court : lorsque le prix de clôture est égal au plus haut de clôture et que les bougies rétrécissent, prendre une position longue ; lorsque le prix de clôture est égal au plus bas de clôture et que les bougies rétrécissent, prendre une position courte.

- Clôturer la position après un nombre fixe de bougies suivant la cassure : le paramètre peut être ajusté pour modifier l'intervalle de clôture.

Analyse des avantages

- Stratégie de retour à la moyenne, déterminant la direction du marché par comparaison avec les extrêmes historiques.

- Combinaison avec un jugement de volatilité, permettant d'éviter les faux breakouts.

- Sortie après un nombre fixe de bougies, permettant de verrouiller un certain profit et d'éviter les drawdowns.

Analyse des risques

- Les extrêmes historiques changent avec la structure du marché, ce qui peut entraîner des échecs de signal.

- Les faux breakouts peuvent piéger les positions.

- Un paramètre d'intervalle de sortie inapproprié peut faire manquer des gains plus importants ou augmenter les pertes.

Pistes d'optimisation

- Les paramètres d'extremums peuvent être optimisés via des statistiques de marché.

- Un indicateur de volatilité peut être ajouté pour évaluer la probabilité d'un vrai breakout.

- Le nombre de bougies de sortie peut être optimisé grâce aux résultats de backtest de la stratégie.

Conclusion

Cette stratégie utilise les breakouts et les retours à la moyenne pour déterminer les tendances à court terme, ce qui en fait une stratégie de volatilité. En optimisant les réglages des paramètres et en ajoutant un indicateur de volatilité pour le jugement, on peut réduire la probabilité de faux breakouts et améliorer la rentabilité. De plus, le mécanisme de sortie rapide sur un nombre fixe de bougies permet de verrouiller une partie des profits et de contrôler efficacement les risques. Cette stratégie peut servir d'outil auxiliaire pour le trading à court terme, ou fournir des signaux sur une période plus longue en ajustant les paramètres.

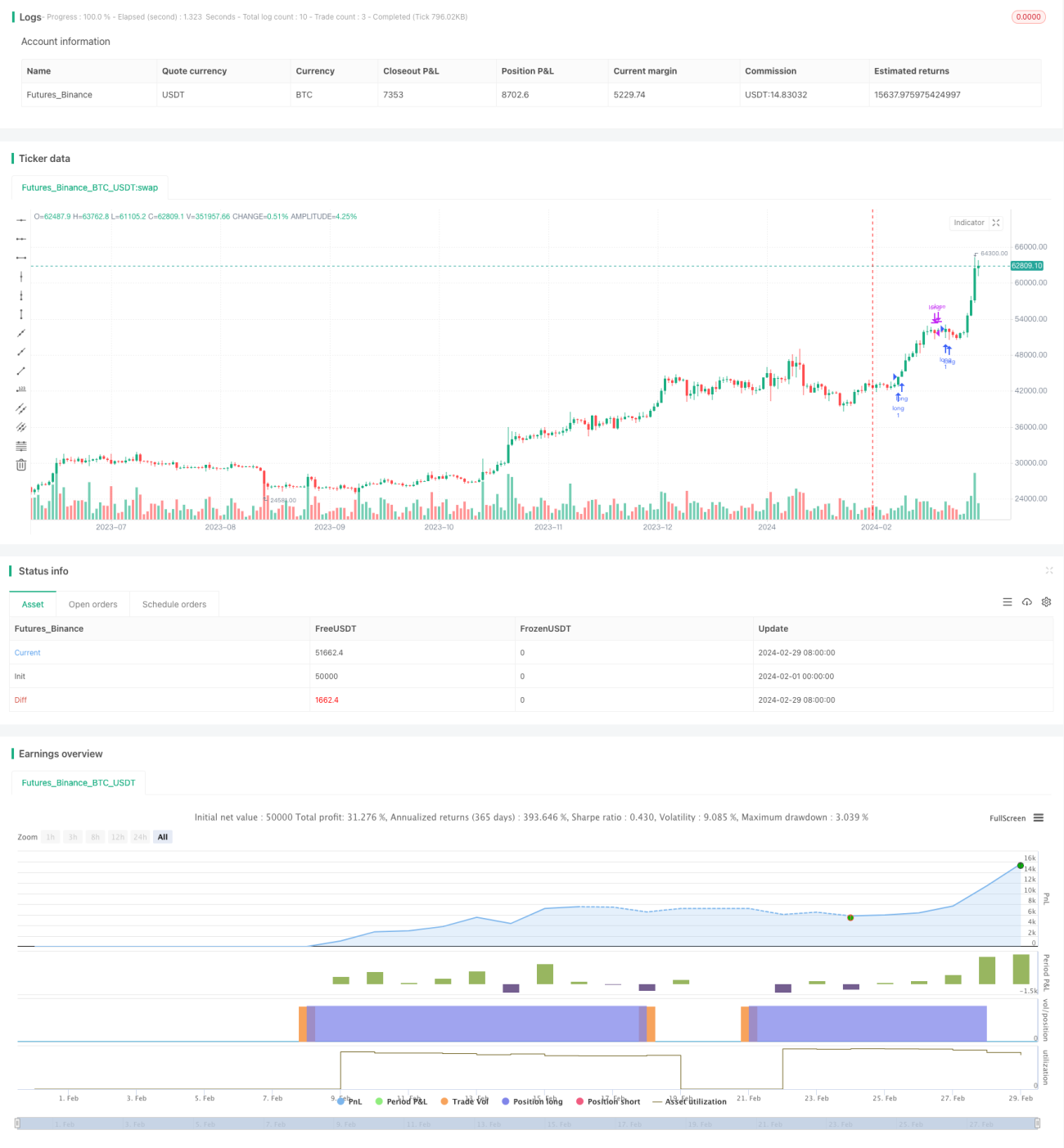

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1