Stratégie de trading quantitatif basée sur les bandes de pourcentage HullMA

Aperçu

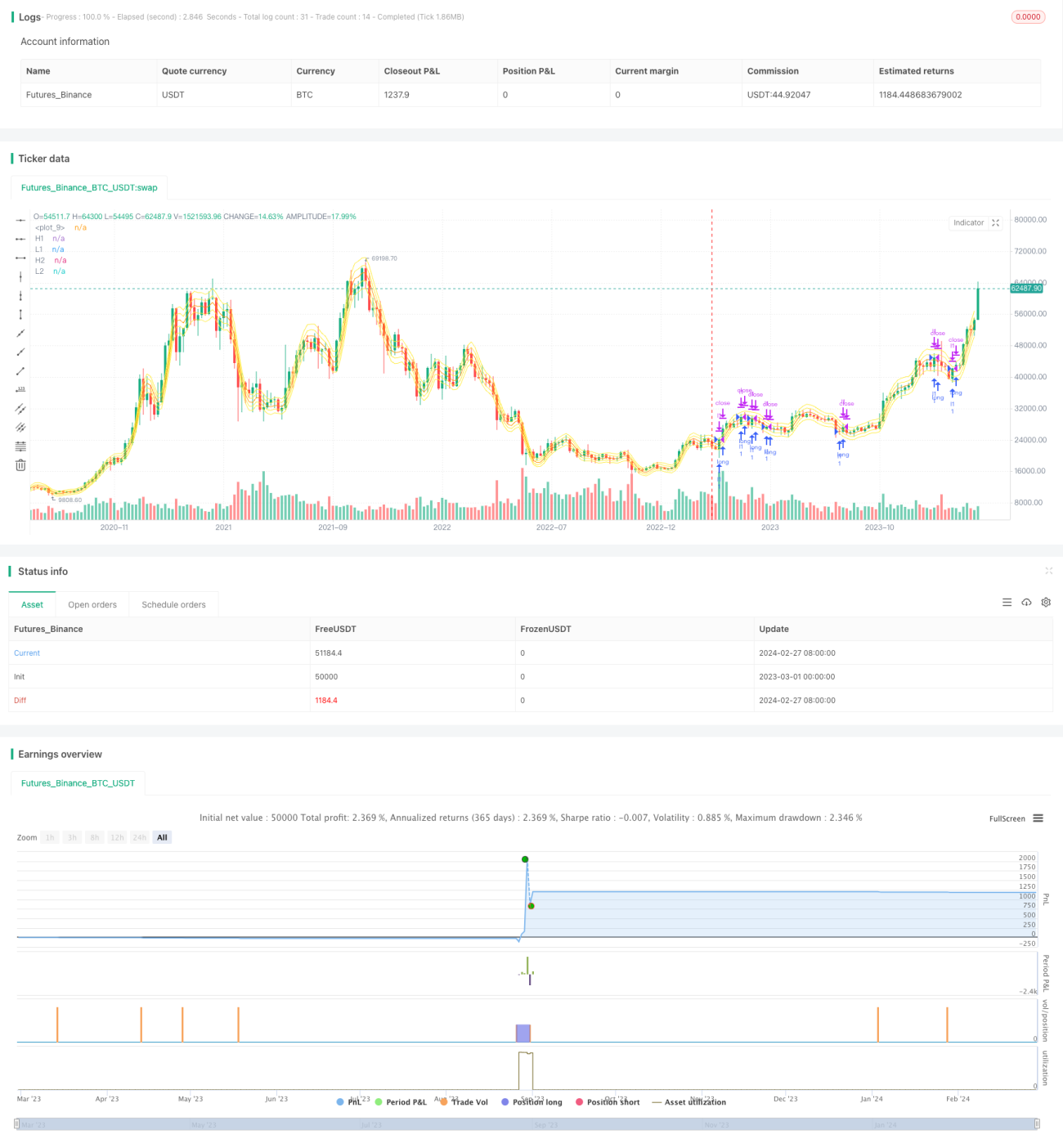

Cette stratégie réalise des transactions quantitatives en achetant sur rupture et en vendant sur stop-loss, en calculant la moyenne mobile de Hull et ses bandes de pourcentage supérieure et inférieure. Ses avantages incluent des paramètres ajustables, une mise en œuvre simple et un stop strict. Cependant, elle comporte également des risques tels que l'achat au sommet et la vente au creux, ainsi que des transactions trop fréquentes. En optimisant la stratégie de stop-loss et en ajoutant des opérations à court terme, on peut obtenir de meilleurs résultats.

Principe de la stratégie

- Calculer la moyenne mobile de Hull

hullmasur une longueurlength. - Tracer les bandes supérieures

xL1,xL3et les bandes inférieuresxL2,xL4en fonction du pourcentage dehullma. - Long (acheter) lorsque le cours de clôture traverse la bande inférieure vers le haut ; liquider la position lorsque le cours de clôture traverse la bande supérieure vers le bas.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'indicateur HullMA est sensible aux variations de prix et peut suivre efficacement la tendance.

- Les bandes de pourcentage offrent une grande liberté de réglage, permettant de les adapter à différents instruments.

- La stratégie à double bande permet de filtrer efficacement les faux signaux.

- La stratégie de stop-loss permet de contrôler efficacement le risque.

Analyse des risques

Cette stratégie comporte également certains risques :

- Risque d'acheter au sommet et de vendre au creux.

- Pertes liées au slippage dues à des transactions fréquentes.

- Un mauvais réglage des paramètres peut entraîner des transactions trop fréquentes.

- Le niveau de stop-loss doit être testé et optimisé à plusieurs reprises.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Optimiser le paramètre de longueur de HullMA pour s'adapter à différents instruments.

- Optimiser les paramètres des bandes de pourcentage pour réduire les transactions erronées.

- Ajouter une stratégie de trading à court terme pour profiter des retracements et obtenir plus de profits.

- Optimiser la stratégie de stop-loss pour garantir l'efficacité des arrêts.

- Tester la robustesse des paramètres sur différents instruments.

Résumé

Cette stratégie construit une stratégie de trading par rupture relativement simple et intuitive en utilisant l'indicateur HullMA et ses bandes de pourcentage. Ses avantages et inconvénients sont clairs. Grâce à l'ajustement des paramètres et à l'extension fonctionnelle, elle peut devenir une stratégie quantitative très pratique.

- 1