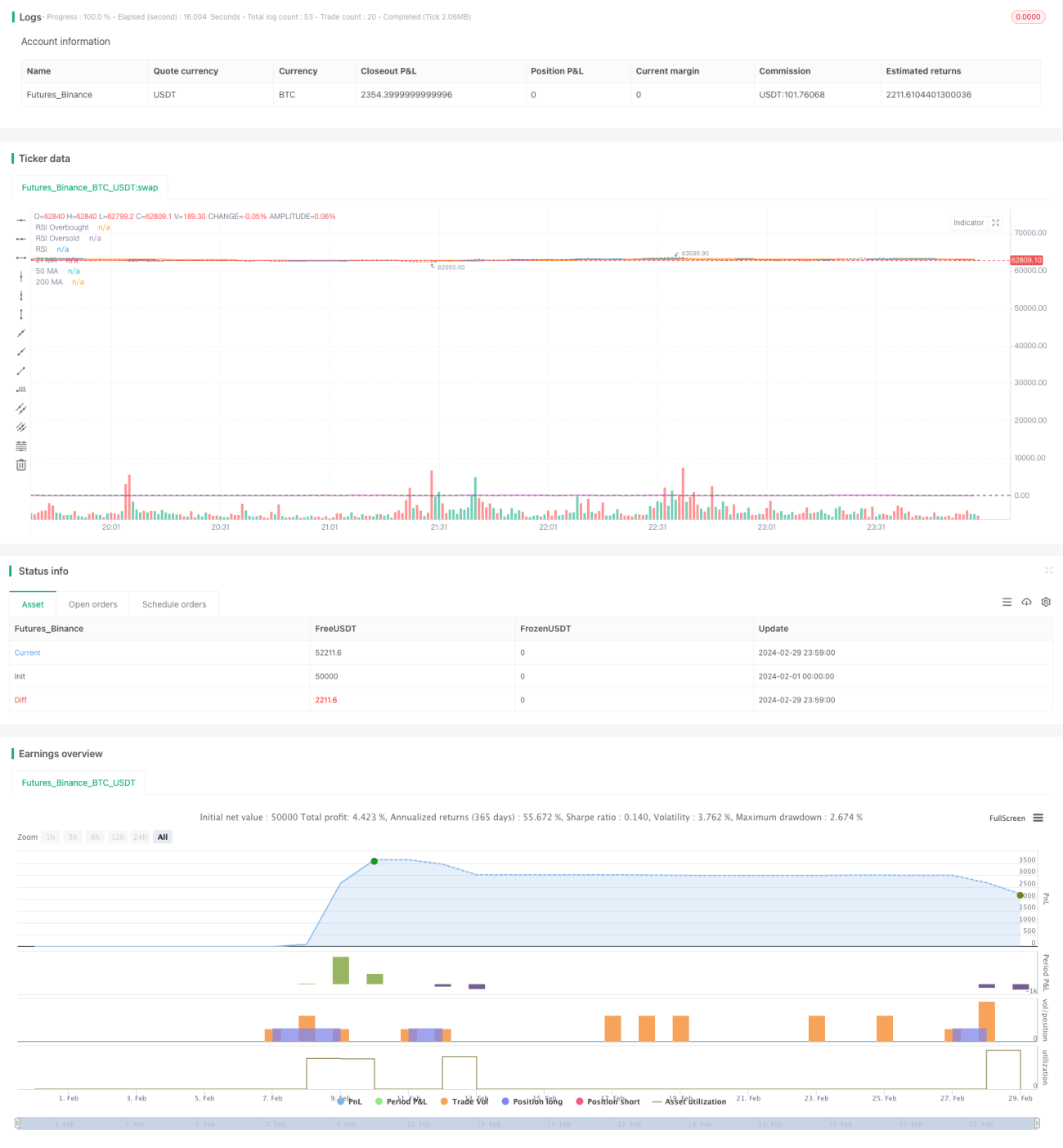

Stratégie de croisement de moyenne mobile composite dorée avec RSI

Aperçu

Cette stratégie combine des indicateurs de moyennes mobiles, l'indice de force relative (RSI) et des patterns d'engloutissement pour effectuer des opérations longues et courtes sur l'or. Le croisement des moyennes mobiles sur 21 jours, 50 jours et 200 jours constitue le principal signal de trading, tandis que le RSI et les patterns d'engloutissement servent de filtres auxiliaires pour optimiser les points d'entrée.

Principe de la stratégie

La stratégie prend ses décisions de trading principalement sur la base des éléments suivants :

-

Croisement des moyennes mobiles

Le croisement haussier/baissier des moyennes mobiles sur 21 jours et 200 jours est utilisé comme indicateur principal de retournement de tendance. Lorsque la moyenne mobile 21 jours croise au-dessus de la moyenne mobile 200 jours, c'est un signal haussier ; lorsqu'elle croise en dessous, c'est un signal baissier. La moyenne mobile 50 jours est également utilisée pour filtrer les signaux de gap. -

Aide du RSI

Des seuils de surachat et de survente sont définis pour le RSI : un RSI supérieur à 70 est considéré comme suracheté, inférieur à 30 comme survendu. En cas de signal haussier, le RSI ne doit pas être en zone de surachat ; en cas de signal baissier, il ne doit pas être en zone de survente, afin d'éviter d'acheter en haut et de vendre en bas. -

Confirmation par pattern d'engloutissement

Un signal haussier doit être accompagné d'une bougie d'engloutissement haussière, et un signal baissier d'une bougie d'engloutissement baissière, afin de confirmer le retournement de tendance.

Lorsque ces trois conditions sont simultanément remplies, un signal de trading est généré et un ordre est passé, formant ainsi un système de filtrage relativement strict.

Avantages de la stratégie

Le principal avantage de cette stratégie réside dans l'utilisation combinée de plusieurs paramètres et indicateurs pour une évaluation globale, ce qui permet de filtrer efficacement les faux signaux et de réduire les stop-loss inutiles. Les avantages spécifiques sont les suivants :

- La stratégie des moyennes mobiles offre une certaine stabilité.

- Le RSI permet d'éviter d'acheter en haut et de vendre en bas.

- L'ajout du pattern d'engloutissement renforce la fiabilité du retournement de tendance.

- Les stop-loss sont relativement serrés, ce qui permet un bon contrôle des risques.

Risques de la stratégie

Bien que cette stratégie soit performante en matière de filtrage des signaux et de gestion des risques, elle présente néanmoins certaines faiblesses et risques.

- Le réglage des paramètres est complexe et peut nécessiter de nombreux tests pour trouver la combinaison optimale.

- Les signaux d'entrée étant très stricts, certaines bonnes opportunités peuvent être manquées.

- En cas de marché violent, la stratégie peut accuser un certain retard.

- La stabilité à long terme reste à vérifier.

Face à ces risques, des améliorations et optimisations peuvent être apportées en ajustant les paramètres, en optimisant la logique du code, ou en intégrant d'autres indicateurs.

Pistes d'optimisation

Cette stratégie fait bonne figure dans l'évaluation combinée de multiples indicateurs, mais elle offre encore des marges d'amélioration. Les principales pistes d'optimisation sont les suivantes :

- Ajuster les paramètres pour trouver la meilleure combinaison : en effectuant des backtests sur davantage de données historiques et en comparant l'impact de différents paramètres sur les résultats, on peut déterminer un réglage plus optimal.

- Intégrer d'autres indicateurs auxiliaires : par exemple, le MACD, le stochastique (KD) peuvent également aider à identifier les retournements de tendance. L'ajout d'indicateurs supplémentaires peut former un système plus robuste.

- Optimiser et perfectionner le mécanisme de stop-loss : les stop-loss actuels sont relativement serrés ; il est possible de tester différents niveaux de stop-loss pour réduire les changements de position inutiles.

- Tester sur des périodes plus longues : en backtestant sur plusieurs années et différentes conditions de marché, on peut vérifier la validité à long terme de la stratégie.

Conclusion

Cette stratégie combine plusieurs outils d'analyse technique (moyennes mobiles, RSI, patterns d'engloutissement) pour effectuer des opérations longues et courtes sur l'or. Grâce au réglage des paramètres et au filtrage des signaux, elle forme un système de trading relativement strict qui permet, dans une certaine mesure, de contrôler les risques. Cependant, aucune stratégie n'est parfaite à 100 % ; celle-ci dispose encore de nombreuses marges d'optimisation. Dans l'ensemble, elle constitue une référence pour le trading quantitatif, mais doit être utilisée avec prudence et adaptée en fonction des conditions réelles.

- 1