Stratégie de trading à court terme basée sur les bandes de Bollinger

Aperçu

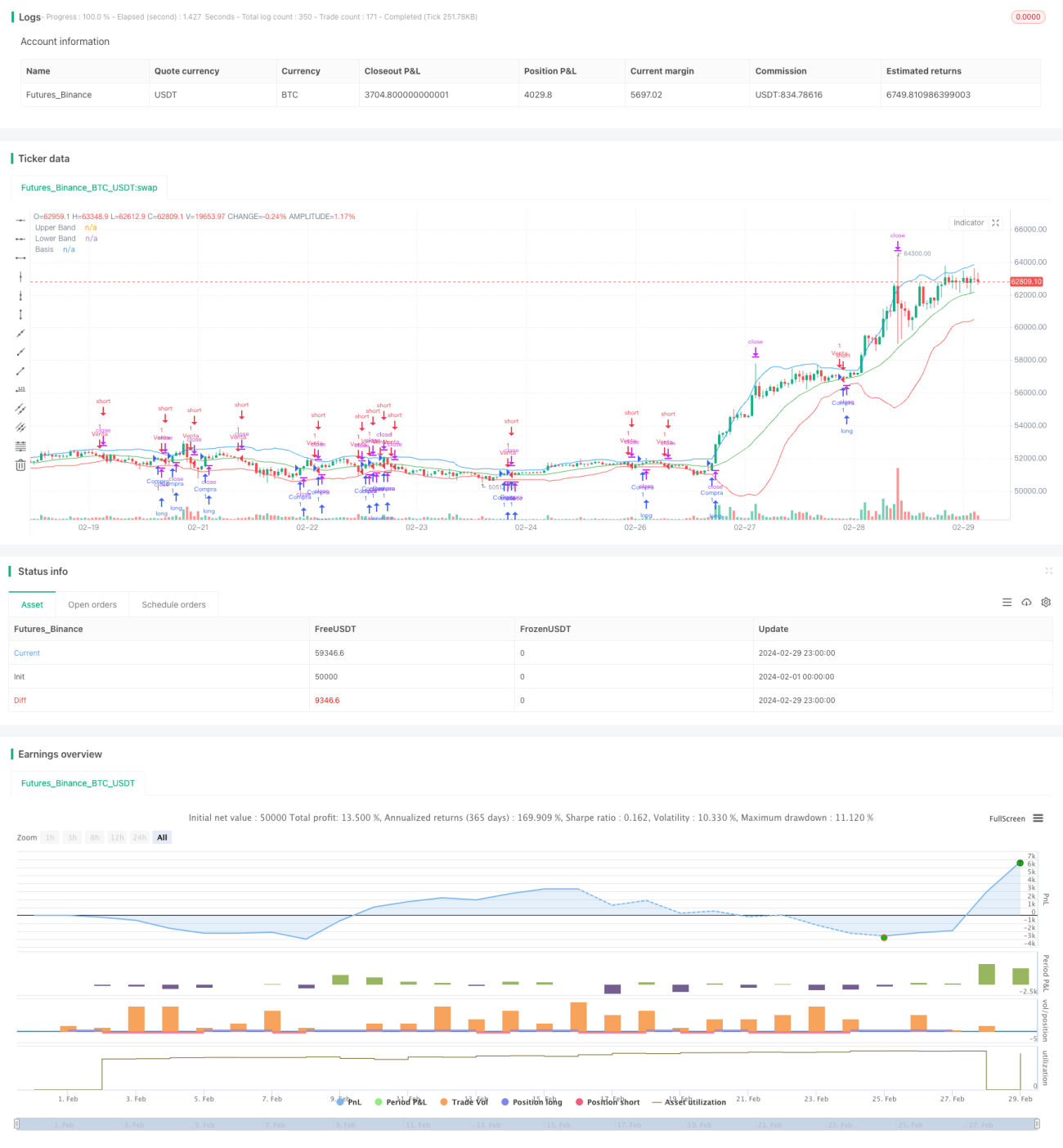

Cette stratégie utilise les bandes de Bollinger pour déterminer les signaux de trading ainsi que les niveaux de take-profit et stop-loss. Lorsque le prix touche la bande médiane des bandes de Bollinger, une position longue ou courte est ouverte, avec un take-profit de 0,5 % et un stop-loss de 3 %. Il s'agit d'une stratégie de trading à court terme.

Principe de la stratégie

La bande médiane des bandes de Bollinger est la moyenne mobile simple du cours de clôture sur N jours. La bande supérieure est la bande médiane plus K fois l'écart-type du cours de clôture sur N jours, et la bande inférieure est la bande médiane moins K fois l'écart-type du cours de clôture sur N jours. Lorsque le prix traverse la bande médiane de bas en haut, une position longue est ouverte ; lorsqu'il traverse la bande médiane de haut en bas, une position courte est ouverte. Chaque transaction ouvre un nombre fixe d'unités, avec un take-profit de 0,5 % et un stop-loss de 3 %.

Analyse des avantages

- L'utilisation des bandes de Bollinger pour déterminer les signaux de trading permet de capter efficacement les cassures de prix.

- L'approche de trading à court terme réduit la durée de chaque cycle de trading et permet de changer rapidement de direction (longue/courte).

- L'ouverture d'un nombre fixe d'unités associé à un take-profit et un stop-loss permet de bien maîtriser le risque de chaque transaction.

Analyse des risques

- Les bandes de Bollinger sont sensibles à la volatilité du marché. Un mauvais réglage des paramètres peut entraîner une augmentation des signaux de trading mais un taux de réussite faible.

- Le trading à court terme génère de nombreuses transactions. Des frais de courtage élevés réduiront considérablement la marge bénéficiaire.

- Un réglage inapproprié des niveaux de take-profit et de stop-loss peut conduire à un arrêt prématuré des pertes ou à un manque à gagner sur des profits plus importants.

Solutions aux risques :

- Optimiser les paramètres des bandes de Bollinger pour trouver la meilleure combinaison.

- Choisir des instruments financiers avec des frais de transaction faibles.

- Optimiser les paramètres de take-profit et de stop-loss par backtesting.

Pistes d'optimisation

- Combiner avec d'autres indicateurs (par exemple, motifs de bougies, MACD) pour filtrer les signaux et améliorer le taux de réussite.

- Ajouter des types de take-profit comme le trailing stop ou le take-profit progressif pour élargir la marge bénéficiaire de chaque transaction.

- Optimiser les paramètres des bandes de Bollinger ainsi que les niveaux de take-profit et de stop-loss pour trouver la combinaison optimale.

Résumé

La stratégie a une logique globale claire et utilise efficacement les bandes de Bollinger pour générer des signaux de trading. Cependant, le trading est fréquent et la marge bénéficiaire limitée. Il est recommandé de filtrer les signaux à l'aide d'indicateurs de tendance et d'optimiser les paramètres pour améliorer les performances de la stratégie.

- 1