Stratégie de cassure par retournement de bougies consécutives

Aperçu de la stratégie

L'idée centrale de la stratégie de rupture par renversement sur chandeliers consécutifs consiste à capturer les opportunités de trading lorsqu'un prix d'action, après une série de baisses continues, présente un signal de renversement et franchit un niveau de résistance important. La stratégie définit des paramètres tels que le nombre de chandeliers baissiers consécutifs, le nombre de chandeliers haussiers consécutifs et les conditions de stop-loss. Lorsque certaines conditions sont remplies, une position longue est ouverte, et elle est fermée lorsque la condition de stop-loss est déclenchée.

Principe de la stratégie

- Définir la condition d'entrée : lorsque le prix de l'action a baissé pendant X chandeliers consécutifs, puis a augmenté pendant Y chandeliers consécutifs, et qu'aucune position n'est ouverte à ce moment-là, la condition d'entrée est déclenchée et une position longue est ouverte.

- Définir la condition de stop-loss : après l'ouverture de la position, si le prix tombe en dessous du plus bas de clôture des chandeliers précédents, ou en dessous du plus haut à l'ouverture moins 2 fois l'ATR (Average True Range), la condition de stop-loss est déclenchée et la position est fermée.

- Chaque ouverture de position enregistre le prix d'entrée et le prix de stop-loss correspondants, puis les paramètres sont réinitialisés après la fermeture de la position, prêts pour la transaction suivante.

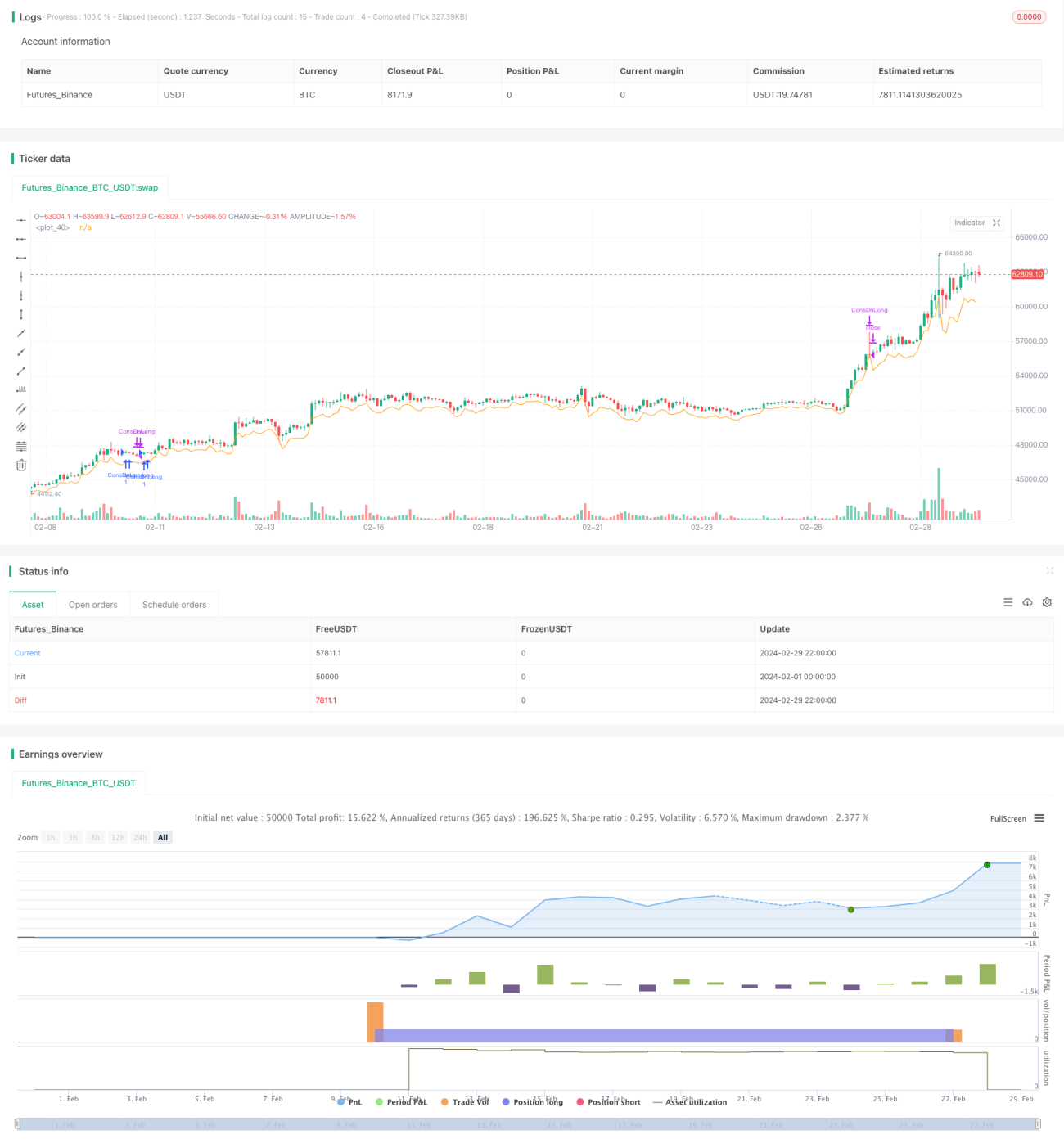

- Le code de la stratégie est écrit en Pine Script, ce qui permet de le backtester et de l'optimiser sur des plateformes comme TradingView.

La clé de la stratégie réside dans l'identification correcte des signaux de renversement et le réglage approprié des paramètres. Le nombre de chandeliers baissiers consécutifs et le nombre de chandeliers haussiers consécutifs sont deux paramètres importants qui doivent être optimisés en fonction des résultats de backtest. De plus, le réglage de la condition de stop-loss est également crucial : il doit contrôler le risque sans pour autant fermer la position trop tôt et manquer une opportunité.

Avantages de la stratégie

- Adaptée aux marchés en range et au début des tendances : la stratégie ouvre une position lorsque le prix présente un signal de renversement après une période d'ajustement, ce qui permet de mieux capter les opportunités en début de tendance.

- Stop-loss rapide pour contrôler le risque : en définissant un stop-loss basé sur les plus bas précédents et l'ATR, la position peut être fermée rapidement en cas de nouvelle baisse du prix, limitant ainsi les pertes.

- Paramètres ajustables pour une grande flexibilité : le nombre de chandeliers consécutifs, les conditions de stop-loss et autres paramètres peuvent être ajustés en fonction des caractéristiques du marché et des préférences personnelles, renforçant ainsi l'adaptabilité de la stratégie.

Risques de la stratégie

- Choix inapproprié des paramètres entraînant des transactions fréquentes : si le nombre de chandeliers consécutifs est trop faible, la stratégie peut ouvrir et fermer des positions trop souvent, augmentant les coûts de transaction.

- Réglage incorrect du stop-loss pouvant aggraver les pertes : si le stop-loss est trop large, une seule transaction peut entraîner une perte importante ; s'il est trop serré, une transaction potentiellement rentable peut être clôturée trop tôt.

- Performance médiocre dans les tendances de long terme : cette stratégie est plus adaptée aux marchés en range et au début des tendances ; pour une tendance stable et durable, elle peut ne pas profiter pleinement de la hausse des prix.

- Absence de gestion de position et de gestion du capital : le code actuel de la stratégie n'inclut pas la gestion de position ni la gestion du capital, éléments qui doivent être ajoutés dans la pratique pour améliorer la stabilité de la stratégie.

Directions d'optimisation de la stratégie

- Optimiser le nombre de chandeliers consécutifs : en backtestant différentes combinaisons de paramètres, déterminer le nombre de chandeliers baissiers consécutifs et le nombre de chandeliers haussiers consécutifs qui offrent les meilleures performances sur la période récente.

- Optimiser la condition de stop-loss : envisager d'utiliser des conditions de stop-loss plus dynamiques, par exemple basées sur l'ATR ou un pourcentage, pour s'adapter aux différentes volatilités du marché.

- Ajouter des transactions longues et courtes : la stratégie actuelle ne prévoit que des positions longues ; on pourrait envisager d'ajouter une stratégie short pour capter à la fois les opportunités de hausse et de baisse.

- Introduire la gestion de position et la gestion du capital : ajuster dynamiquement la taille de chaque position en fonction du capital du compte et de l'appétit pour le risque, et fixer une limite de risque globale pour améliorer la robustesse de la stratégie.

- Combiner avec d'autres indicateurs techniques ou signaux : la stratégie peut être combinée avec d'autres indicateurs techniques (tels que RSI, MACD, etc.) ou signaux de trading (rupture, figure chartiste, etc.) pour améliorer la précision des entrées et des sorties.

Résumé de la stratégie

La stratégie de rupture par renversement sur chandeliers consécutifs prend des décisions de trading en capturant les signaux de renversement après une série de baisses continues. Simple et facile à comprendre, elle convient aux marchés en range et au début des tendances. En ajustant des paramètres tels que le nombre de chandeliers consécutifs et les conditions de stop-loss, elle peut s'adapter de manière flexible à différentes conditions de marché. Cependant, cette stratégie présente également certaines limites, comme une adaptabilité moyenne aux tendances de long terme et l'absence de gestion de position et de gestion du capital.

Dans la pratique, il est nécessaire d'optimiser et d'améliorer la stratégie en fonction des caractéristiques du marché et de votre propre tolérance au risque. Par exemple, optimiser le réglage du nombre de chandeliers consécutifs et des conditions de stop-loss, ajouter des transactions longues et courtes, introduire la gestion de position et la gestion du capital, et combiner avec d'autres indicateurs techniques et signaux de trading. Cela permet d'augmenter la rentabilité de la stratégie tout en contrôlant les risques, afin d'obtenir un rendement stable.

En conclusion, la stratégie de rupture par renversement sur chandeliers consécutifs est une stratégie de trading simple et pratique qui mérite d'être explorée et optimisée davantage. Cependant, aucune stratégie n'est universelle. Les investisseurs doivent également combiner leur propre expérience et jugement, prendre des décisions prudentes et exécuter strictement pour réussir à long terme sur les marchés.

- 1