Stratégie de trading de rupture et retour des bandes de Bollinger

Aperçu

Cette stratégie est basée sur l'indicateur des bandes de Bollinger. L'idée principale est d'attendre que le prix revienne à l'intérieur des bandes après avoir franchi la bande supérieure ou inférieure, puis d'ouvrir une position dans la même direction que la cassure au point de retour. La stratégie exploite la tendance des prix à s'inverser dans les zones extrêmes, en utilisant une combinaison de cassure des bandes et de retour pour capturer les points de retournement du marché, dans le but d'obtenir un taux de réussite plus élevé.

Principe de la stratégie

- Calculer la bande médiane, la bande supérieure et la bande inférieure des bandes de Bollinger. La bande médiane est une moyenne mobile, les bandes supérieure et inférieure sont la bande médiane plus ou moins un certain écart-type.

- Déterminer si le prix franchit la bande supérieure ou inférieure des bandes de Bollinger. Si le cours de clôture dépasse la bande supérieure, il s'agit d'une cassure à la hausse ; si le cours de clôture passe en dessous de la bande inférieure, il s'agit d'une cassure à la baisse.

- En cas de cassure à la hausse, enregistrer le plus haut de cette bougie de cassure comme peak. En cas de cassure à la baisse, enregistrer le plus bas de cette bougie de cassure comme peak. Le peak est utilisé pour déterminer ensuite si le prix est revenu.

- Après la cassure, attendre que le prix revienne à l'intérieur des bandes de Bollinger. Si le cours de clôture se situe entre la bande supérieure et la bande inférieure, le prix est considéré comme étant revenu.

- Lors du retour du prix, si la bougie précédente était une cassure à la hausse (break_up[1] and inside), ouvrir une position longue ; si la bougie précédente était une cassure à la baisse (break_down[1] and inside), ouvrir une position courte.

- Gestion des positions : si une position longue est détenue et que le cours de clôture passe au-dessus de la bande médiane, clôturer la position longue ; si une position courte est détenue et que le cours de clôture passe en dessous de la bande médiane, clôturer la position courte.

Analyse des avantages

- Les bandes de Bollinger sont très adaptatives, capables de s'ajuster dynamiquement en fonction de la volatilité des prix, ce qui est utile pour capturer les tendances et les fluctuations.

- Par rapport à une stratégie simple de cassure des bandes de Bollinger, l'ajout d'une condition de retour permet d'éviter dans une certaine mesure d'acheter au sommet ou de vendre au creux, améliorant ainsi la qualité des entrées.

- La condition de clôture basée sur la bande médiane est simple et facile à utiliser, permettant de bien protéger les profits.

- La stratégie permet de personnaliser les paramètres des bandes de Bollinger, tels que la longueur et le multiple d'écart-type, offrant une grande flexibilité.

Analyse des risques

- Un mauvais choix des paramètres des bandes de Bollinger peut entraîner des entrées trop précoces ou trop tardives, affectant la performance de la stratégie. Cela peut être atténué par l'optimisation des paramètres.

- Lorsque le prix oscille près des bandes de Bollinger, des ouvertures et fermetures fréquentes de positions peuvent se produire, augmentant les coûts de transaction.

- Si la tendance est très forte et que le prix ne revient pas à l'intérieur des bandes pendant une longue période, la stratégie peut manquer les profits de la tendance.

- L'utilisation unique des bandes de Bollinger peut ne pas être efficace pour certains actifs ou certaines conditions de marché, nécessitant l'ajout d'autres signaux.

Directions d'optimisation

- Envisager d'introduire des filtres supplémentaires, par exemple une cassure plus fiable après que le prix a évolué au-dessus des bandes pendant un certain temps, ou utiliser des indicateurs de tendance tels que la pente de la moyenne mobile ou l'ADX pour aider au jugement.

- Pour les marchés oscillants, ajouter des ordres limités et des minuteurs pour éviter d'ouvrir des positions aveuglément.

- Pour les clôtures, combiner avec l'ATR ou des moyennes mobiles pour mieux contrôler le moment de sortie.

- Optimiser les paramètres et analyser les caractéristiques pour différents actifs et périodes, afin de choisir les actifs et périodes les plus adaptés.

- Envisager d'ajouter une gestion de la taille des positions, par exemple augmenter la taille lorsque la volatilité se contracte et la réduire lorsque la volatilité augmente.

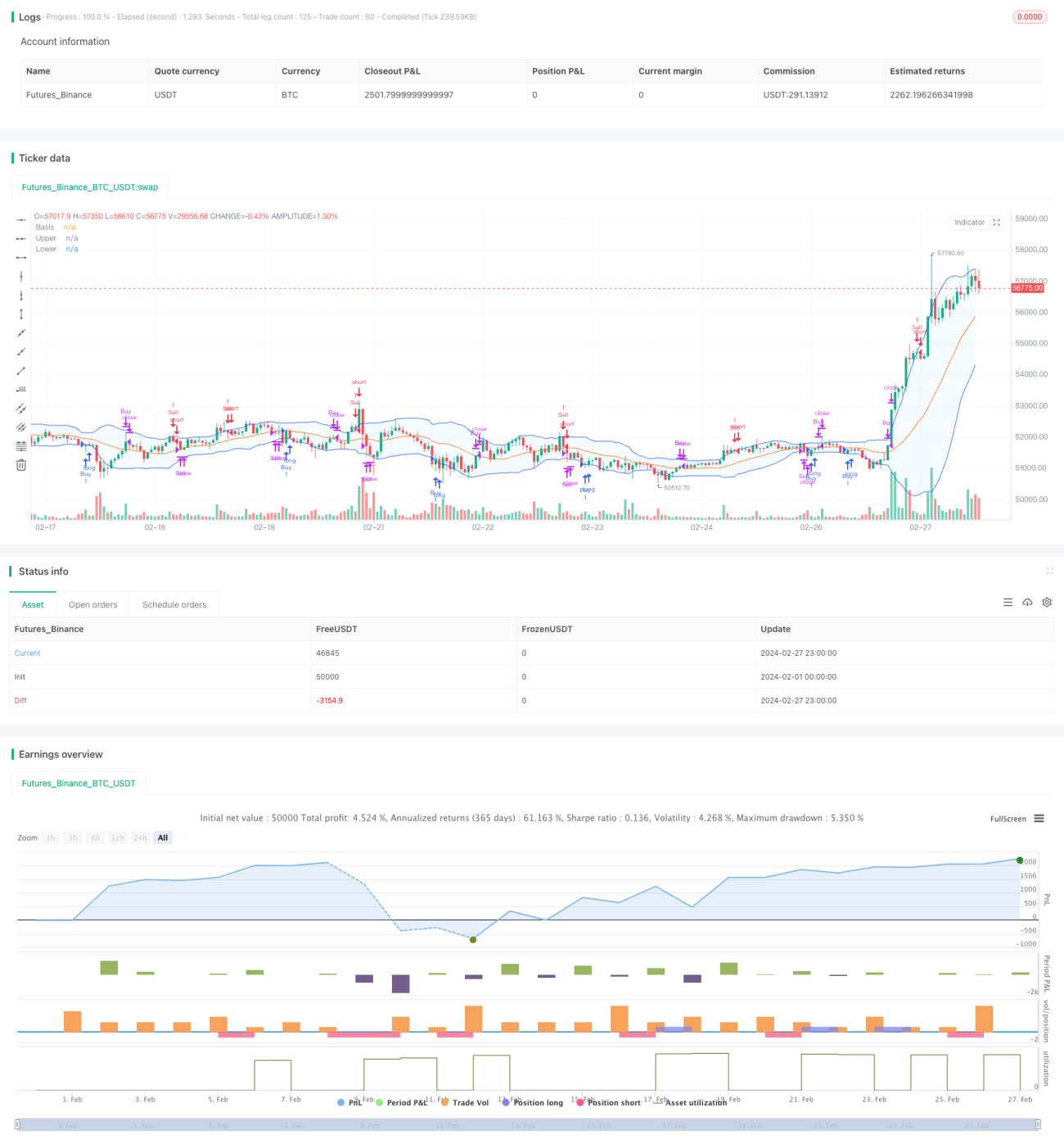

Résumé

La stratégie de trading basée sur la cassure et le retour des bandes de Bollinger est une stratégie de trading quantitatif simple et pratique. Elle utilise la réaction du prix aux situations extrêmes, en construisant des conditions d'ouverture et de clôture via l'outil des bandes de Bollinger, ce qui permet de capturer dans une certaine mesure les points de départ et de fin des tendances tout en limitant les transactions fréquentes. Cependant, cette stratégie présente également des problèmes tels que le choix des paramètres, des performances médiocres dans les marchés oscillants, et une capacité limitée à saisir les tendances. Grâce à une optimisation minutieuse et à la combinaison avec d'autres signaux, il est possible d'améliorer encore l'adaptabilité et la robustesse de la stratégie.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-27 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1