Stratégie de take profit et stop loss bidirectionnelle basée sur le croisement de l'indicateur stochastique

Aperçu

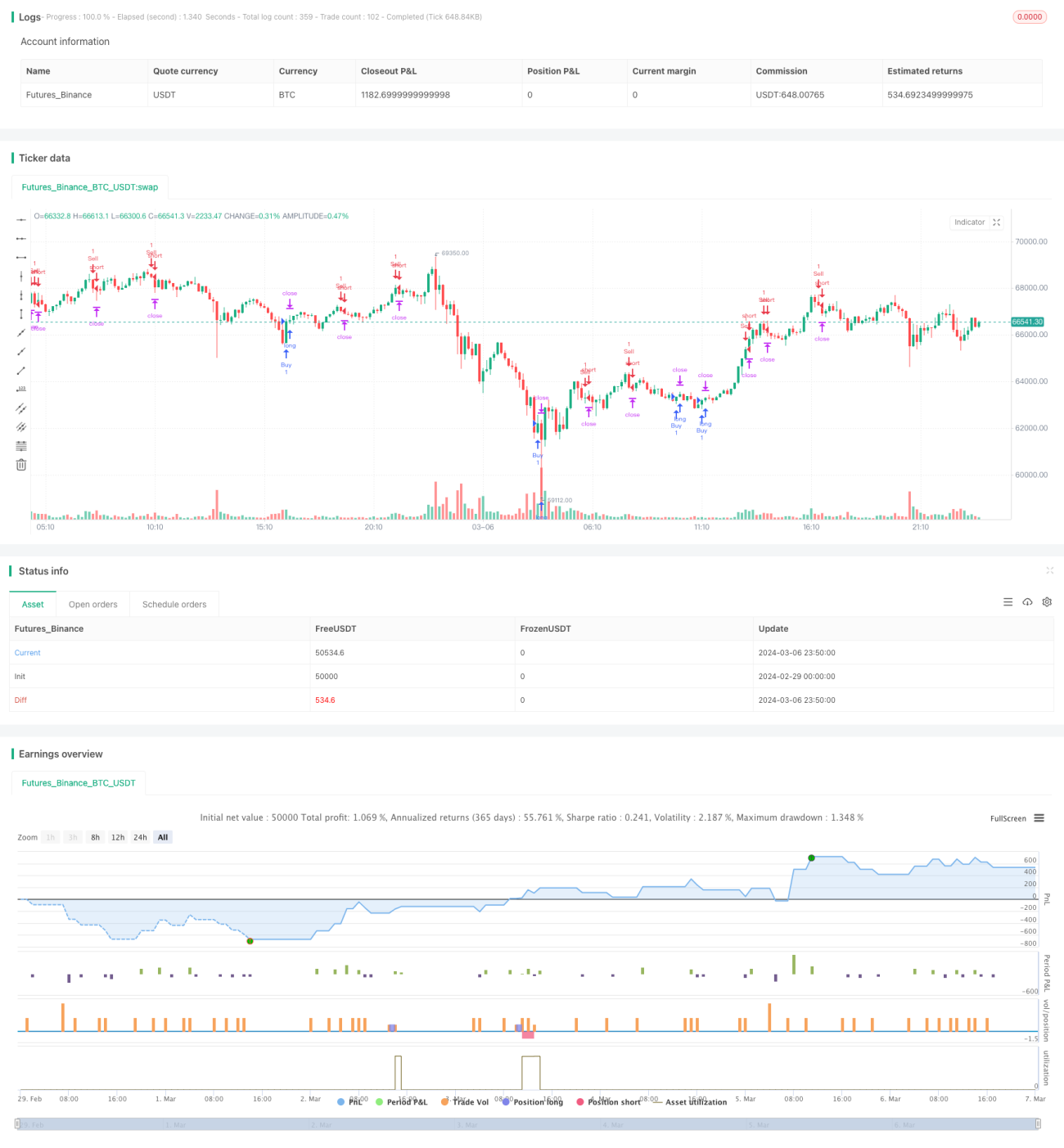

Cette stratégie utilise les croisements de l’oscillateur stochastique (Stochastic Oscillator) pour déclencher des ordres d’achat et de vente. Lorsque la ligne %K de l’oscillateur stochastique croise la ligne %D de bas en haut et que la valeur de %K est inférieure à 20, une position longue est ouverte. Lorsque la ligne %K croise la ligne %D de haut en bas et que la valeur de %K est supérieure à 80, une position courte est ouverte. Parallèlement, la stratégie définit des distances de take profit (TP) et de stop loss (SL) pour gérer les positions et éviter l’amplification des pertes. De plus, la stratégie prévoit des conditions logiques de clôture : lorsqu’un croisement inverse du signal d’ouverture se produit sur l’oscillateur stochastique, même sans atteindre les niveaux de take profit ou de stop loss, les positions longues ou courtes correspondantes sont fermées.

Principe de la stratégie

- Calculer les valeurs %K et %D de l’oscillateur stochastique sur 14 périodes, puis les lisser à l’aide d’une moyenne mobile simple.

- Déterminer s’il y a croisement entre les lignes %K et %D :

- Lorsque la ligne %K croise la ligne %D de bas en haut et que la valeur de %K est inférieure à 20, un signal d’achat est déclenché, ouvrant une position longue.

- Lorsque la ligne %K croise la ligne %D de haut en bas et que la valeur de %K est supérieure à 80, un signal de vente est déclenché, ouvrant une position courte.

- Définir les distances de take profit et de stop loss (en ticks) pour gérer les positions ouvertes :

- Pour une position longue, le take profit est fixé au-dessus du prix d’ouverture de TP ticks, et le stop loss en dessous du prix d’ouverture de SL ticks.

- Pour une position courte, le take profit est fixé en dessous du prix d’ouverture de TP ticks, et le stop loss au-dessus du prix d’ouverture de SL ticks.

- Lorsque le prix atteint le niveau de take profit ou de stop loss, la position correspondante est fermée.

- Mettre en place des conditions logiques de clôture :

- Lorsque la ligne %K croise la ligne %D de haut en bas et que la valeur de %K est inférieure ou égale à 80, toutes les positions longues sont fermées.

- Lorsque la ligne %K croise la ligne %D de bas en haut et que la valeur de %K est supérieure ou égale à 20, toutes les positions courtes sont fermées.

Analyse des avantages

- Cette stratégie utilise l’oscillateur stochastique comme indicateur principal de signaux de trading, largement utilisé dans le trading quantitatif pour bien capturer les conditions de surachat et de survente du marché.

- La stratégie combine des niveaux de take profit et de stop loss avec des conditions logiques de clôture, permettant de contrôler le risque dans une certaine mesure et d’éviter l’amplification des pertes.

- La logique de la stratégie est claire, facile à comprendre et à implémenter, ce qui la rend adaptée aux débutants pour apprendre et l’utiliser.

Analyse des risques

- L’oscillateur stochastique peut générer de nombreux faux signaux dans un marché oscillant, entraînant une fréquence de trading trop élevée et augmentant les coûts de transaction.

- La stratégie n’ajuste pas dynamiquement la taille des positions ; lors de fortes fluctuations du marché, les distances fixes de take profit et de stop loss peuvent ne pas contrôler efficacement le risque.

- Les paramètres de la stratégie (période de l’oscillateur stochastique, distances TP/SL, etc.) sont fixes et non optimisés en fonction des différentes conditions de marché, ce qui peut affecter l’adaptabilité de la stratégie.

Pistes d’optimisation

- Envisager d’intégrer d’autres indicateurs techniques ou de sentiment du marché en complément de l’oscillateur stochastique pour améliorer la fiabilité des signaux et réduire les faux signaux.

- Optimiser la gestion des positions en ajustant dynamiquement les distances de take profit et de stop loss en fonction de la volatilité du marché, ou utiliser des méthodes de gestion de capital plus avancées comme la formule de Kelly.

- Utiliser des méthodes d’optimisation telles que les algorithmes génétiques ou la recherche par grille pour trouver la meilleure combinaison de paramètres adaptée à différentes conditions de marché.

- Ajouter des filtres, tels que les créneaux horaires de trading ou la volatilité de l’instrument, pour réduire les échanges dans des environnements de marché défavorables.

Conclusion

La stratégie de trading bidirectionnelle avec take profit et stop loss basée sur les croisements de l’oscillateur stochastique est une stratégie de trading quantitatif simple et intuitive. Elle utilise les croisements de l’oscillateur stochastique pour déclencher des ordres, et gère le risque via des niveaux de take profit/stop loss et des conditions logiques de clôture. Son principal avantage est sa logique claire, adaptée aux débutants pour apprendre et l’utiliser. Cependant, elle présente certains risques : l’oscillateur stochastique peut générer de nombreux faux signaux dans un marché oscillant, et la gestion de position fixe peut ne pas s’adapter à des conditions de marché variées. Pour améliorer ses performances, on peut envisager d’ajouter d’autres indicateurs, d’optimiser la gestion des positions, d’ajuster les paramètres et d’introduire des filtres. Dans l’ensemble, cette stratégie peut servir de modèle de base pour le trading quantitatif, et avec des améliorations et optimisations continues, elle pourrait donner de bons résultats en trading réel.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1