Stratégie de breakout des Bandes de Bollinger avec filtre de volatilité

Aperçu de la stratégie

La stratégie de rupture des bandes de Bollinger avec filtre de volatilité est une stratégie de trading basée sur l'indicateur des bandes de Bollinger. Elle utilise les bandes de Bollinger pour évaluer la position du prix par rapport à la moyenne mobile et la volatilité, afin de décider l'ouverture et la fermeture des positions. Une particularité de cette stratégie est l'utilisation d'un filtre de volatilité, qui évite d'entrer en marché lorsque la volatilité est élevée en détectant les variations de prix sur des bougies consécutives. De plus, la stratégie intègre des conditions de take-profit et de stop-loss pour protéger les gains et gérer les risques.

Principe de la stratégie

Le cœur de la stratégie est le calcul de l'indicateur des bandes de Bollinger. Les bandes de Bollinger sont composées de trois lignes : la ligne médiane est une moyenne mobile simple, les bandes supérieure et inférieure sont respectivement la ligne médiane plus ou moins un certain écart-type. La taille de l'écart-type est contrôlée par le paramètre mult.

La condition d'ouverture de position est basée sur la position du prix de clôture par rapport aux bandes de Bollinger. Si la direction de trading est définie sur long (tradeDirection >= 0) et que le prix de clôture franchit la bande inférieure d'un certain pourcentage (lower_breakout_pct), une position longue est ouverte ; si la direction de trading est définie sur short (tradeDirection <= 0) et que le prix de clôture franchit la bande supérieure d'un certain pourcentage (upper_breakout_pct), une position courte est ouverte. Le paramètre de pourcentage de franchissement permet de confirmer la tendance en attendant un léger dépassement des bandes.

D'autre part, si les variations de prix sur deux bougies consécutives dépassent un seuil de volatilité prédéfini (Volatility), cela indique une volatilité élevée du marché et la stratégie n'ouvre pas de nouvelle position. Ce filtre de volatilité permet d'éviter, dans une certaine mesure, les marchés très agités.

Pour la fermeture de position, si le prix de clôture d'une position longue atteint la zone proche de la bande supérieure (upper - area * long_win_pct), ou si le prix de clôture d'une position courte atteint la zone proche de la bande inférieure (lower + area * short_win_pct), la stratégie ferme la position correspondante pour prendre ses bénéfices. De plus, si la perte flottante dépasse un pourcentage de drawdown maximum prédéfini (max_drawdown_percent), la stratégie ferme également la position pour limiter les pertes.

Avantages de la stratégie

-

Les bandes de Bollinger sont un indicateur technique éprouvé et largement utilisé, qui combine les informations de la moyenne mobile et de la volatilité des prix. L'utilisation des bandes de Bollinger pour élaborer une stratégie de trading permet de capter les changements de tendance et de volatilité.

-

La stratégie intègre à la fois la logique d'ouverture longue et courte, ce qui permet de saisir les opportunités sur les marchés haussiers et baissiers. Le paramètre de franchissement des bandes rend les points d'entrée plus confirmés.

-

Le filtre de volatilité évite d'ouvrir des positions sur des marchés très volatils, réduisant ainsi dans une certaine mesure les risques de trading fréquent et de levier.

-

La stratégie utilise des mécanismes de take-profit et de stop-loss, permettant de contrôler activement les positions et de les fermer lorsque le prix revient à des niveaux clés. Cela aide à protéger les profits et à limiter les drawdowns.

Risques de la stratégie

-

Les bandes de Bollinger sont essentiellement un indicateur retardé, avec un certain décalage dans la réaction au marché. Aux moments de retournement de tendance ou de changement de direction, la stratégie peut manquer les meilleurs points d'entrée.

-

Les paramètres de la stratégie ne sont pas nécessairement adaptés à toutes les conditions de marché. Par exemple, le seuil du filtre de volatilité peut nécessiter des ajustements selon que le marché est en tendance ou en range. Des paramètres fixes peuvent conduire à une absence d'ouverture de position ou à des ouvertures trop fréquentes dans certaines configurations de marché.

-

Bien qu'il existe une mesure de stop-loss, en cas de gap de prix, la stratégie peut ne pas exécuter l'ordre au niveau de prix prédéfini, entraînant des pertes plus importantes.

-

La stratégie ne prévoit pas de stop-loss suiveur ou de trailing stop après l'ouverture de la position, ce qui peut entraîner une restitution partielle des gains.

Pistes d'optimisation

-

Envisager d'intégrer d'autres indicateurs techniques ou jugements de conditions de marché, tels que l'ATR, des indicateurs de tendance, des indicateurs de volatilité, comme filtres supplémentaires pour améliorer la qualité des entrées et le timing.

-

Pour le filtre de volatilité, on peut essayer d'utiliser des seuils dynamiques, ajustés automatiquement en fonction des différents instruments ou des différentes périodes de temps, afin d'améliorer l'efficacité du filtrage.

-

En matière de stop-loss et de take-profit, on peut introduire un stop suiveur ou un take-profit suiveur, permettant à la stratégie de conserver les positions pendant que la tendance se poursuit, plutôt que de les fermer prématurément. On peut également envisager de définir différents ratios de take-profit et de stop-loss pour optimiser le rapport risque/rendement.

-

On peut optimiser davantage la gestion de la taille des positions, en ajustant dynamiquement le pourcentage d'ouverture en fonction de la force de la tendance, de la volatilité, du niveau de risque, etc., pour contrôler les drawdowns. De plus, des opérations d'ajout ou de réduction de positions peuvent permettre une meilleure utilisation du capital.

Conclusion

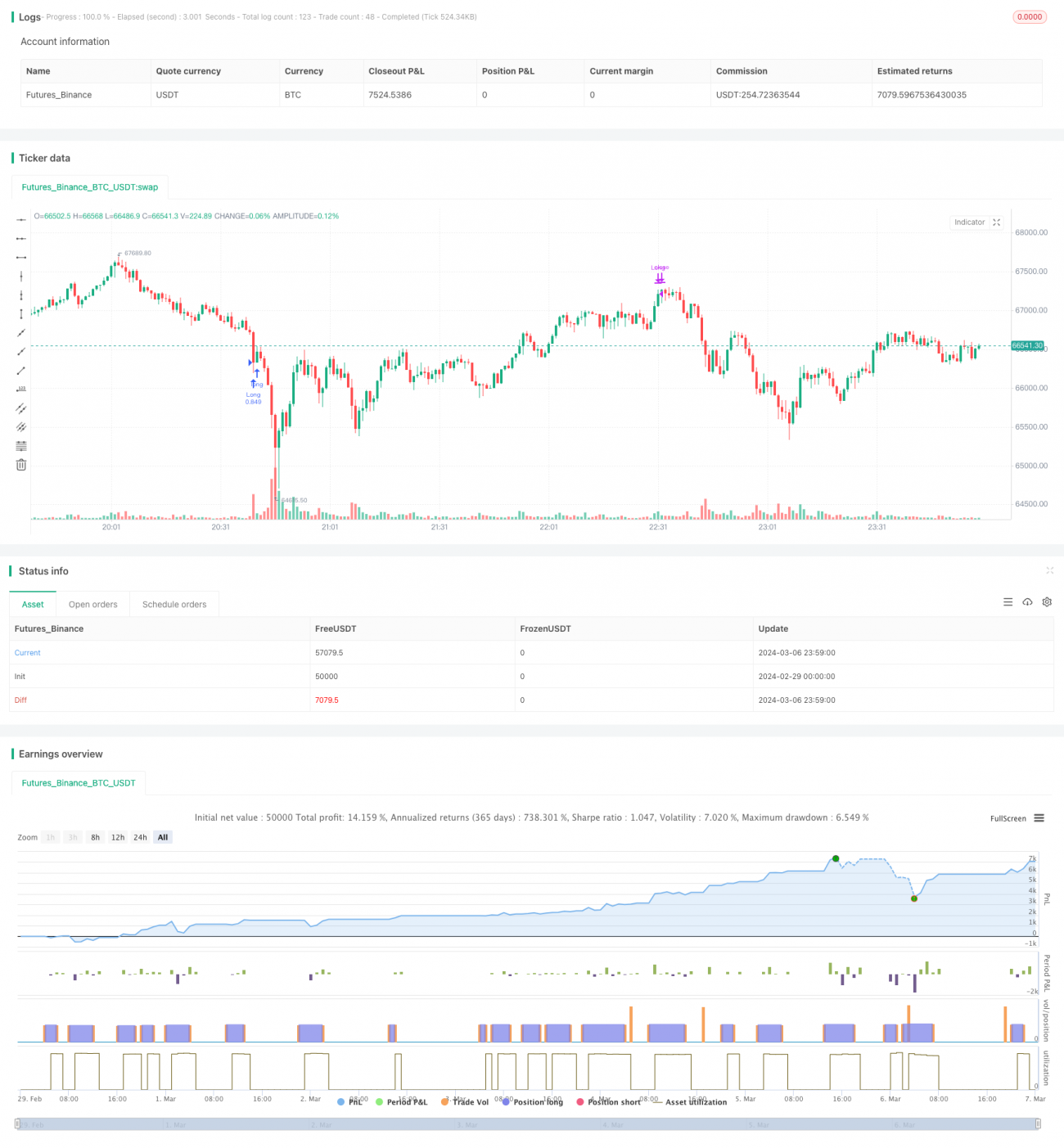

La stratégie de rupture des bandes de Bollinger avec filtre de volatilité utilise la description de la position du prix et de la volatilité offerte par les bandes de Bollinger pour construire une stratégie de trading bidirectionnelle. Sa particularité réside dans le filtre de volatilité qui évite de trader sur des marchés très volatils, tout en mettant en place des conditions de take-profit et de stop-loss relativement simples. Dans l'ensemble, la stratégie intègre de manière assez complète la logique d'ouverture et de fermeture de positions ainsi que le contrôle des risques, mais elle laisse encore des marges d'amélioration en termes d'adaptation aux changements de marché, d'adéquation des paramètres et d'efficacité du stop-loss. Si l'on pouvait y ajouter davantage d'indicateurs techniques, des paramètres dynamiques et une optimisation de la gestion des positions, la robustesse et la rentabilité de la stratégie pourraient être améliorées.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[Oppen Chow] Super BBS 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value =100, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=2 )

// Input parameters- 1