Stratégie de suivi de tendance SAR Parabolique 6.0

Aperçu

La stratégie de suivi de tendance Parabolic SAR 6.0 est une stratégie de trading complète qui utilise l'indicateur Parabolic SAR pour générer des signaux de trading lors des retournements de tendance. Applicable à plusieurs marchés financiers, notamment les cryptomonnaies, les actions, le Forex et les matières premières, cette stratégie vise à aider les traders à entrer et sortir des positions de manière systématique, profitant des fluctuations du marché dans les deux sens (haussier et baissier).

Principe de la stratégie

La stratégie repose sur les principes suivants :

- Calcul de l'indicateur Parabolic SAR avec des paramètres personnalisables (pas initial, incrément et valeur maximale).

- Génération de signaux de trading en fonction du croisement entre le prix de clôture et la valeur du SAR : lorsque le prix franchit le SAR à la hausse, un signal long est généré ; à l'inverse, lorsque le prix franchit le SAR à la baisse, un signal short est émis.

- Utilisation de la valeur SAR sur la période de 1 heure comme filtre secondaire, afin de garantir que les entrées ne sont effectuées que lorsque le SAR instantané et le SAR 1 heure sont alignés sur la même direction de marché.

- Conditions d'entrée : une position longue n'est ouverte qu'après confirmation d'un signal long et lorsque la hausse préalable atteint un seuil défini ; de même, une position courte n'est ouverte qu'après confirmation d'un signal short et lorsque la baisse préalable dépasse un seuil donné.

- Conditions de sortie : basées sur un take profit et un stop loss. Le take profit clôture la position lorsque le pourcentage de gain cible est atteint, verrouillant ainsi les bénéfices ; le stop loss clôture la position lorsque le prix évolue en sens inverse au-delà du pourcentage autorisé.

Analyse des avantages

Les principaux avantages de la stratégie de suivi de tendance Parabolic SAR 6.0 sont les suivants :

- Adaptabilité : applicable à plusieurs marchés financiers et à différents styles de trading.

- Prise en compte conjointe du SAR instantané et du SAR 1 heure, améliorant la fiabilité des signaux.

- Take profit et stop loss intégrés, aidant à contrôler les risques.

- Paramètres ajustables, permettant aux utilisateurs d'optimiser selon leurs besoins.

- Logique claire, facile à comprendre et à mettre en œuvre.

Analyse des risques

Bien que la stratégie présente les avantages ci-dessus, elle comporte certains risques potentiels :

- En cas de forte volatilité du marché, les retournements de tendance fréquents peuvent entraîner un nombre excessif de transactions perdantes.

- Un mauvais réglage des paramètres peut réduire l'efficacité de la stratégie.

- La stratégie ne tient pas compte des fondamentaux importants, se basant uniquement sur des indicateurs techniques.

- Absence de considérations relatives à la gestion de position et à la gestion de capital.

Pour atténuer ces risques, on peut améliorer la stratégie en : introduisant un filtre de volatilité, optimisant les paramètres, intégrant l'analyse fondamentale, ajoutant des modules de gestion de position et de gestion de capital.

Pistes d'optimisation

- Introduire davantage d'indicateurs techniques (moyennes mobiles, RSI, etc.) pour améliorer la précision des signaux.

- Optimiser les seuils d'entrée et de sortie pour s'adapter aux différentes conditions de marché.

- Ajouter des modules de gestion de position et de gestion de capital pour contrôler l'exposition au risque par transaction et le risque global du compte.

- Tenir compte de la volatilité du marché : réduire la taille des positions ou cesser de trader en période de forte volatilité.

- Intégrer l'analyse fondamentale (données économiques, événements majeurs, etc.) pour mieux juger de la persistance des tendances.

Résumé

La stratégie de suivi de tendance Parabolic SAR 6.0 propose une approche systématique du trading de tendance. En suivant l'indicateur Parabolic SAR, la stratégie capture les opportunités de retournement de tendance. Elle applique des conditions strictes d'entrée et de sortie, ainsi que des règles de take profit et de stop loss, pour contrôler les risques. Malgré ses avantages, la stratégie présente certaines limites et risques potentiels. À l'avenir, on peut l'améliorer en introduisant davantage d'indicateurs techniques, en optimisant les paramètres et en renforçant la gestion des risques, afin d'accroître sa robustesse et sa rentabilité. Dans l'ensemble, la stratégie Parabolic SAR 6.0 offre un cadre de trading de référence pour les traders de tendance, mais nécessite des ajustements et optimisations appropriés en fonction des situations individuelles lors de son application pratique.

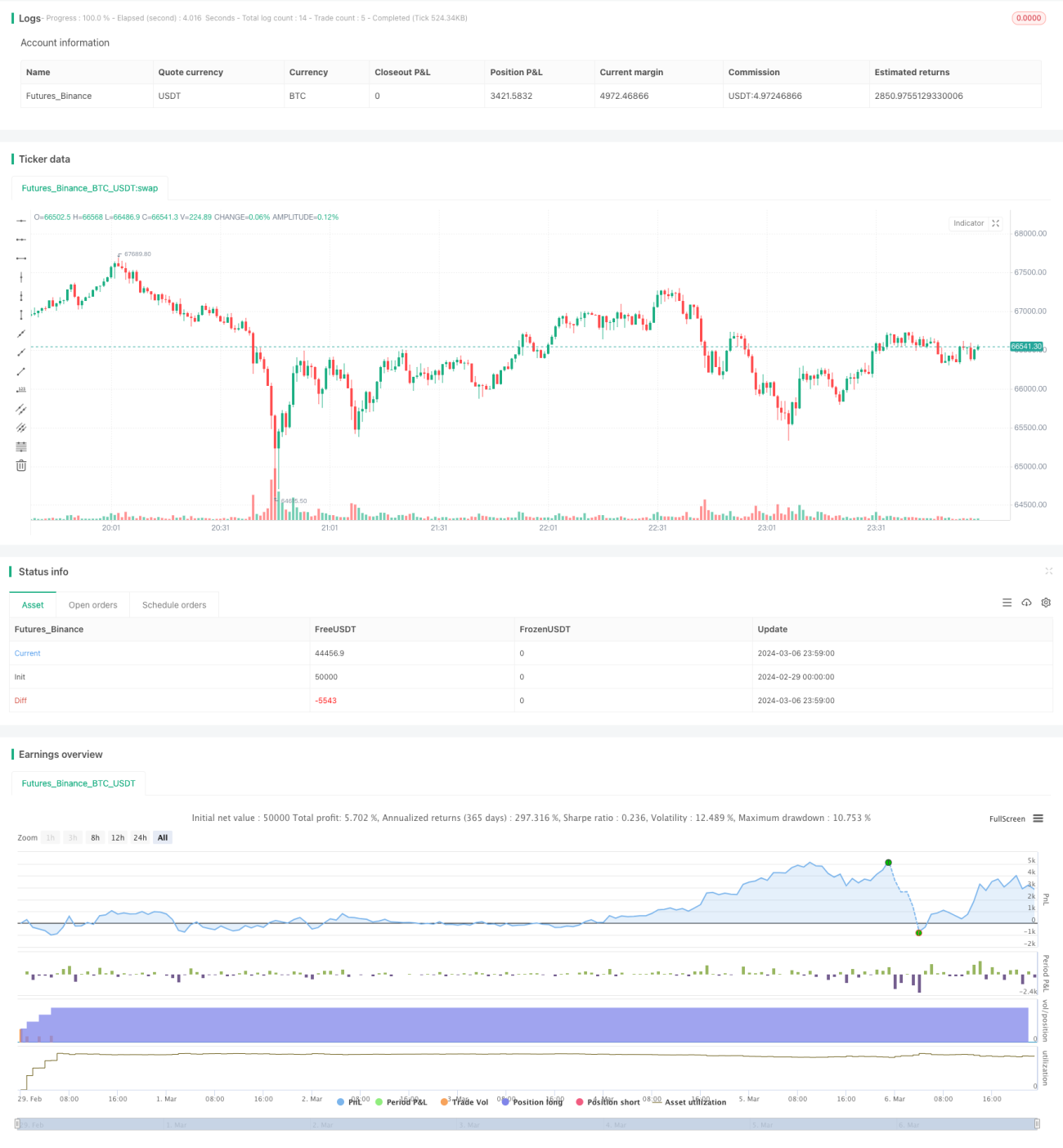

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SAR Trend 6.0", default_qty_type = strategy.percent_of_equity, default_qty_value =20, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=5 )

// Parabolic SAR Parameters- 1