Stratégie dynamique de stop-loss et take-profit pour positions longues et courtes basée sur le VWAP et les signaux inter-périodes

Aperçu

Cette stratégie utilise le VWAP (volume moyen pondéré) journalier comme signal d'entrée et de sortie. Une position longue est déclenchée lorsque le cours de clôture passe au-dessus du VWAP, avec un stop-loss fixé au plus bas de la bougie précédente sous le VWAP, et un objectif de profit de 3 points au-dessus du prix d'ouverture. Une position courte est déclenchée lorsque le cours de clôture passe en dessous du VWAP, avec un stop-loss fixé au plus haut de la bougie précédente au-dessus du VWAP, et un objectif de profit de 3 points en dessous du prix d'ouverture. La stratégie ne comporte pas de condition de sortie explicite ; les positions sont maintenues jusqu'à l'apparition d'un signal inverse.

Principe de la stratégie

- Récupérer les données VWAP journalières pour déterminer la tendance et servir de base aux signaux de trading.

- Vérifier si le cours de clôture actuel passe au-dessus/en dessous du VWAP, respectivement comme conditions de déclenchement pour les positions longues et courtes.

- Pour une position longue, si le plus bas de la bougie précédente est inférieur au VWAP, il est utilisé comme stop-loss ; sinon, le VWAP lui-même sert de stop-loss. Pour une position courte, le raisonnement inverse s'applique.

- Après ouverture, fixer un take-profit fixe de 3 points.

- La stratégie s'exécute en continu jusqu'à ce qu'un signal inverse déclenche la clôture de la position et l'ouverture d'une nouvelle position.

En utilisant les données VWAP sur plusieurs périodes pour juger de la tendance, combinées à un stop-loss dynamique et un take-profit fixe en points, cette stratégie permet de capturer efficacement les mouvements de tendance, de contrôler le risque de baisse et de verrouiller les profits en temps opportun.

Analyse des avantages

- Simplicité et efficacité : la logique est claire, elle n'utilise qu'un seul indicateur – le VWAP – pour le jugement de tendance et le déclenchement des signaux. Simple à mettre en œuvre et à optimiser.

- Stop-loss dynamique : le stop-loss est basé sur les plus hauts/plus bas de la bougie précédente, ce qui permet de mieux s'adapter à la volatilité du marché et de réduire le risque.

- Take-profit fixe en points : un objectif de prix fixe en points aide à verrouiller les profits rapidement et à éviter leur effritement.

- Clôture rapide et réouverture : dès qu'un signal inverse apparaît, la stratégie ferme immédiatement la position, évitant des pertes supplémentaires sur les profits déjà acquis, tout en ouvrant une nouvelle position pour capter la nouvelle tendance.

Analyse des risques

- Optimisation des paramètres : la stratégie utilise un take-profit fixe de 3 points. En pratique, il peut être nécessaire d'optimiser ce paramètre en fonction des différents actifs et des conditions de marché pour trouver la valeur optimale.

- Marchés sans tendance : dans des marchés oscillants, des entrées et sorties fréquentes peuvent générer des coûts de transaction élevés et réduire les rendements.

- Persistance de la tendance : la stratégie dépend de l'existence de tendances. Si le marché évolue en range ou que la tendance manque de persistance, de nombreux signaux peuvent se produire, augmentant le risque.

Pistes d'optimisation

- Filtre de tendance : ajouter d'autres indicateurs de tendance (moyennes mobiles, MACD, etc.) pour une confirmation secondaire, améliorant la fiabilité des signaux.

- Take-profit dynamique : ajuster dynamiquement le nombre de points du take-profit en fonction de la volatilité du marché, de l'ATR ou d'autres indicateurs, pour mieux s'adapter au marché.

- Gestion de la taille des positions : ajuster dynamiquement la taille de chaque trade en fonction du capital du compte, de l'appétit pour le risque, etc.

- Sélection de la plage horaire de trading : choisir les meilleures plages horaires en fonction des caractéristiques de l'actif et de son activité, pour améliorer l'efficacité de la stratégie.

Conclusion

Cette stratégie utilise les données VWAP sur plusieurs périodes pour juger de la tendance et déclencher des signaux, tout en appliquant un stop-loss dynamique et un take-profit fixe en points pour contrôler les risques et verrouiller les profits. Il s'agit d'une stratégie de trading quantitatif simple et efficace. En l'optimisant par un filtre de tendance, un take-profit dynamique, une gestion de la taille des positions et une sélection des plages horaires, on peut améliorer sa robustesse et son potentiel de rendement. Cependant, dans la pratique, il faut tenir compte des caractéristiques du marché, des coûts de transaction et de l'optimisation des paramètres pour obtenir les meilleures performances.

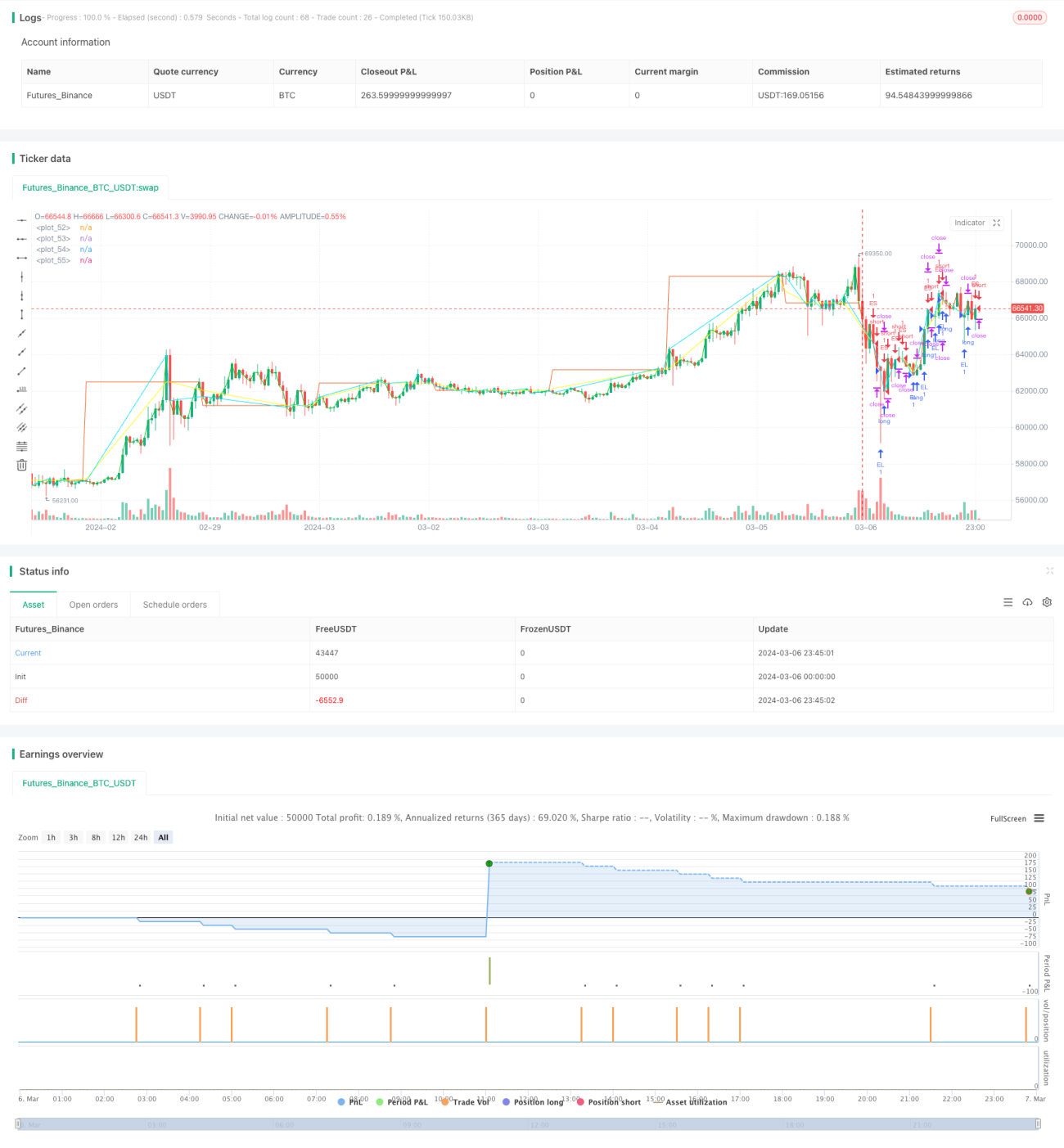

/*backtest

start: 2024-03-06 00:00:00

end: 2024-03-07 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

// fastEMA = ta.ema(close, 24)

// slowEMA = ta.ema(close, 200)- 1