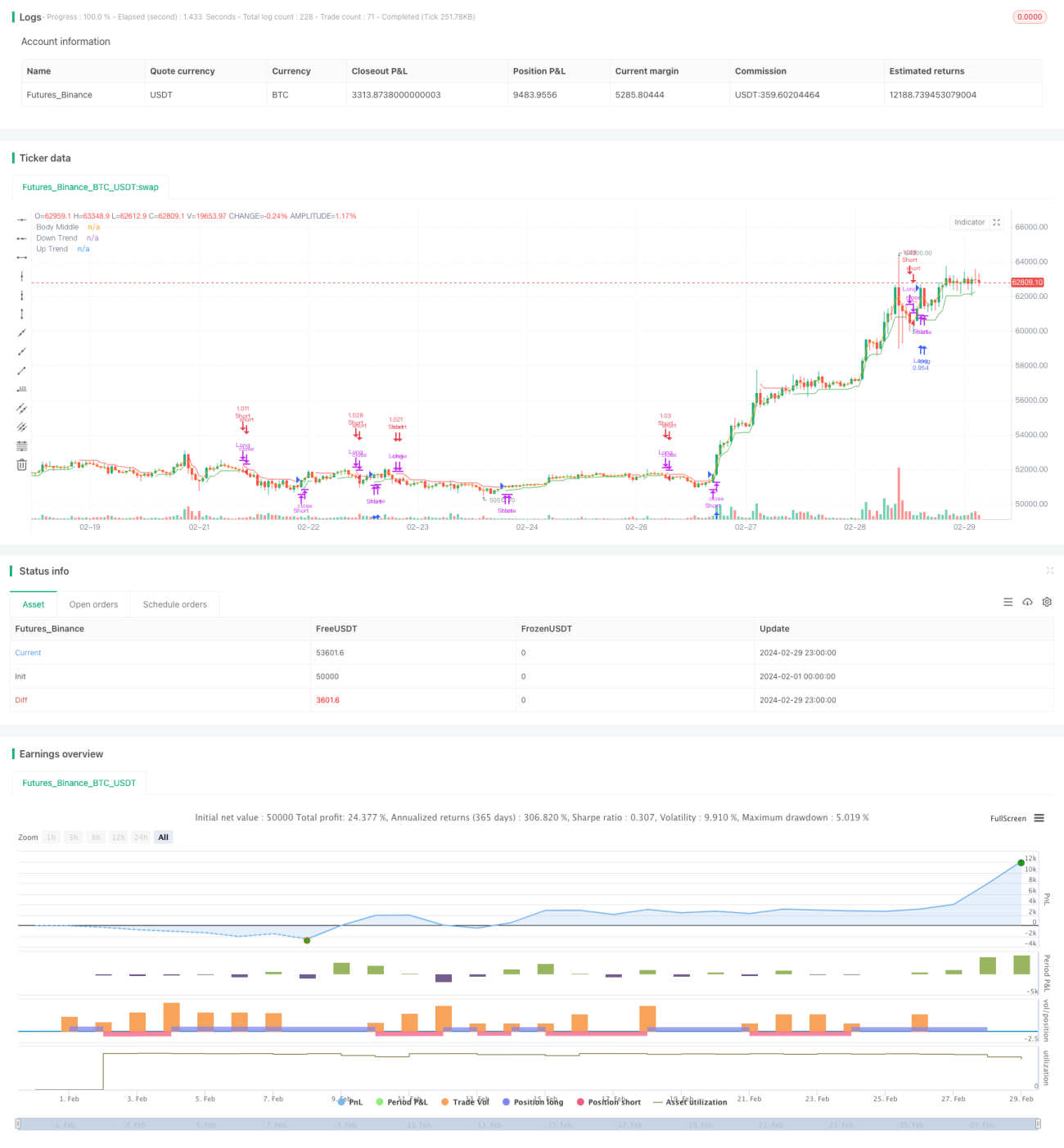

Stratégie de contrôle des risques basée sur le SuperTrend et le MACD

Aperçu

Cette stratégie combine l'indicateur SuperTrend et l'indicateur MACD pour capter des profits en suivant les petites tendances. La stratégie utilise l'indicateur SuperTrend pour déterminer la tendance actuelle du marché, tout en utilisant l'indicateur MACD comme condition auxiliaire pour les entrées et sorties. La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre.

Principe de la stratégie

- Utiliser la fonction

ta.supertrendpour calculer l'indicateur SuperTrend, avec les paramètres de période ATR et de multiplicateur. - Déterminer la tendance haussière ou baissière en fonction du changement de direction du SuperTrend : lorsque la direction passe de >0 à ≤0, on considère une tendance haussière ; inversement, on considère une tendance baissière.

- Utiliser la fonction

request.securitypour obtenir les valeurs de l'indicateur MACD sur une période de 30 minutes, incluant la ligne MACD, la ligne de signal et l'histogramme. - En tendance haussière, si l'histogramme MACD est supérieur à 0, ouvrir une position longue, tout en fermant la position courte précédente.

- En tendance baissière, si l'histogramme MACD est inférieur à 0, ouvrir une position courte, tout en fermant la position longue précédente.

Analyse des avantages

- La combinaison d'un indicateur de suivi de tendance et d'un indicateur de momentum permet de bien s'adapter à différentes conditions de marché.

- L'utilisation de l'indicateur MACD sur une période plus longue comme condition auxiliaire permet de filtrer efficacement certains faux signaux.

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre, ce qui la rend adaptée aux débutants.

- Les paramètres de la stratégie sont ajustables, permettant une optimisation en fonction des différents marchés et instruments.

Analyse des risques

- La stratégie peut générer un nombre élevé de signaux de trading dans un marché volatil (en range), entraînant des transactions fréquentes et des coûts de slippage élevés.

- L'indicateur SuperTrend est sensible aux paramètres ; des réglages différents peuvent donner des résultats divergents.

- L'indicateur MACD peut présenter des divergences avec le prix, conduisant à des signaux de trading erronés.

- La stratégie manque de mesures de stop-loss, ce qui peut exposer à des risques importants en cas de faible persistance de la tendance ou d'événements inattendus.

Pistes d'optimisation

- Envisager l'ajout de filtres supplémentaires, tels que le franchissement de niveaux de support ou de résistance majeurs, les variations de volume, etc., pour améliorer la fiabilité des signaux.

- Pour les marchés volatils (en range), envisager d'utiliser l'indicateur MACD sur une période plus courte ou d'autres indicateurs adaptés aux marchés sans tendance pour déterminer la direction.

- Ajouter des mesures de stop-loss, telles qu'un stop-loss fixe en points, un trailing stop, etc., pour contrôler le risque maximal par transaction.

- Optimiser les paramètres pour différents marchés et instruments afin de trouver la combinaison de paramètres la plus adaptée.

Résumé

Cette stratégie, en combinant l'indicateur SuperTrend et l'indicateur MACD, permet de capter les petites tendances tout en tenant compte de la persistance de la tendance. Il s'agit d'une stratégie relativement complète et équilibrée. Son avantage réside dans une logique claire, facile à comprendre et à mettre en œuvre, tout en filtrant efficacement certains faux signaux grâce à l'utilisation du MACD sur une période plus longue comme condition auxiliaire. Cependant, la stratégie présente également certains risques, tels que des transactions fréquentes dans un marché volatil, une sensibilité aux réglages des paramètres, et l'absence de mesures de stop-loss. Pour faire face à ces risques, des améliorations peuvent être apportées en ajoutant d'autres filtres, en optimisant les paramètres, et en introduisant des stop-loss. Dans l'ensemble, cette stratégie peut servir de cadre de base, et grâce à des optimisations et améliorations continues, elle pourrait devenir une stratégie de profit stable.

- 1