Stratégie de trailing stop dynamique basée sur l'ATR et la SMA

Aperçu

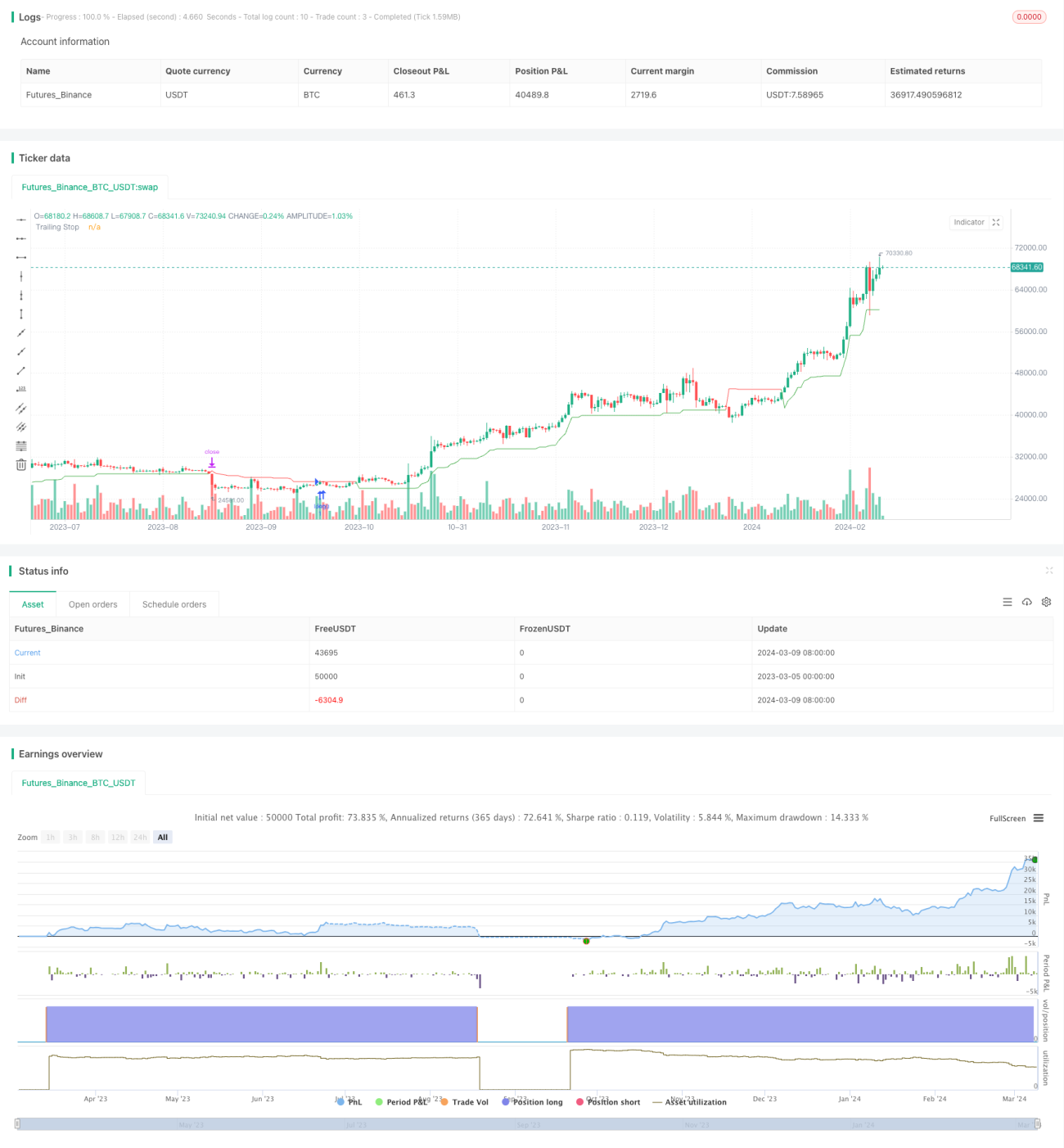

Cette stratégie combine l'indicateur ATR (Average True Range) et l'indicateur SMA (Simple Moving Average) pour mettre en œuvre un système de trading avec stop suiveur dynamique. Lorsque le prix se situe au-dessus de la SMA, une position longue est ouverte, avec un stop dynamique basé sur l'ATR. Le prix du stop est relevé au fur et à mesure que le prix monte. Lorsque le prix passe en dessous du stop dynamique, la position est fermée. L'idée principale de cette stratégie est de verrouiller les profits et de réduire les drawdowns en utilisant un stop dynamique lors des mouvements de tendance.

Principe de la stratégie

- Calculer la SMA sur 50 périodes. Lorsque le cours de clôture est supérieur à la SMA sur 50 périodes, ouvrir une position longue.

- Calculer l'indicateur ATR avec une période de 10, multiplié par une valeur clé (par défaut 3) pour obtenir l'amplitude du stop nLoss.

- Calculer le prix de stop dynamique xATRTrailingStop, initialisé à 0.

- Lorsque le cours de clôture et le cours de clôture précédent sont tous deux supérieurs au stop précédent, le nouveau stop est le maximum entre le stop précédent et (cours de clôture - nLoss).

- Lorsque le cours de clôture et le cours de clôture précédent sont tous deux inférieurs au stop précédent, le nouveau stop est le minimum entre le stop précédent et (cours de clôture + nLoss).

- Dans les autres cas, le nouveau stop est (cours de clôture - nLoss) ou (cours de clôture + nLoss).

- Lorsque le cours de clôture passe en dessous du prix de stop dynamique, fermer la position.

- Les points de stop sont affichés avec différentes couleurs : stop long en vert, stop court en rouge, autres cas en bleu.

Analyse des avantages

- Le mécanisme de stop dynamique permet de protéger les profits lors des tendances et de réduire le risque de drawdown. Par rapport à un stop fixe, le stop dynamique est plus flexible et peut s'adapter à différentes conditions de marché.

- L'amplitude du stop est basée sur le calcul de l'ATR, qui reflète bien la volatilité du marché. Ainsi, la distance de stop s'ajuste automatiquement en fonction de la volatilité récente, en augmentant l'espace de stop lorsque la volatilité est forte et en le réduisant lorsqu'elle est faible.

- L'utilisation de la SMA comme juge de tendance permet de capturer des tendances relativement claires. Ouvrir une position longue au-dessus de la SMA permet d'intervenir en début de tendance pour bénéficier d'un plus grand potentiel de profit.

- L'utilisateur peut paramétrer la période de l'ATR et la valeur clé, ce qui permet d'ajuster la stratégie de manière flexible pour s'adapter aux caractéristiques de différents produits et périodes.

Analyse des risques

- En période de tendance incertaine ou de marché en range, la stratégie peut générer des ouvertures et fermetures fréquentes, augmentant les coûts de transaction et réduisant les profits.

- La stratégie ne comporte qu'une logique longue ; elle ne peut pas profiter des tendances baissières et est exposée au risque d'un marché unidirectionnel. On pourrait envisager d'ajouter une logique courte pour réaliser des transactions dans les deux sens.

- Le stop étant basé sur l'ATR, en cas de forte volatilité, l'espace de stop peut être trop large, ce qui amplifie le risque. On pourrait envisager de fixer un stop maximum pour limiter la perte maximale par transaction.

- Un mauvais choix de paramètres peut rendre la stratégie inefficace. Par exemple, une période d'ATR trop courte peut rendre le stop trop sensible et le déclencher fréquemment ; une période trop longue peut retarder le stop et amplifier les pertes.

Directions d'optimisation

- Ajouter une logique courte pour profiter également des tendances baissières et améliorer l'adaptabilité de la stratégie. On pourrait ouvrir une position courte lorsque le prix passe en dessous de la SMA, en utilisant le même stop dynamique.

- Introduire une gestion de la taille des positions longues et courtes, en ajustant la taille en fonction de la force de la tendance. Augmenter la taille en tendance forte pour améliorer les rendements, la réduire en tendance faible pour contrôler le risque.

- Optimiser la logique de stop en fixant un stop maximum pour éviter des pertes excessives dans des conditions extrêmes. On pourrait également envisager de fixer un take-profit pour fermer la position activement après avoir atteint un profit cible, plutôt que de la conserver jusqu'au stop.

- Optimiser les paramètres en parcourant différentes combinaisons pour trouver le meilleur réglage. On peut utiliser des méthodes d'optimisation intelligentes comme les algorithmes génétiques pour améliorer l'efficacité.

- Envisager d'ajouter des filtres supplémentaires, tels que le volume ou la volatilité, pour mieux juger la tendance et le risque, et améliorer la fiabilité des signaux.

Résumé

Cette stratégie met en œuvre un système de trading avec stop suiveur dynamique basé sur les indicateurs ATR et SMA, capable d'ajuster automatiquement la position de stop lors des tendances, protégeant ainsi les profits et contrôlant le risque. La logique de la stratégie est claire, les avantages sont évidents, mais elle présente également certaines limites et risques. Grâce à des optimisations et améliorations raisonnables, comme l'ajout d'une logique courte, l'optimisation de la gestion des positions et la fixation d'un stop maximum, la robustesse et la rentabilité de la stratégie peuvent être encore améliorées. En pratique, il est nécessaire d'ajuster les paramètres de manière flexible en fonction des différents produits de trading et périodes, et de contrôler strictement le risque. Dans l'ensemble, cette stratégie offre une approche viable pour le trading quantitatif, qui mérite d'être explorée et optimisée plus avant.

- 1