Stratégie de trading basée sur le croisement du RSI

Aperçu de la stratégie :

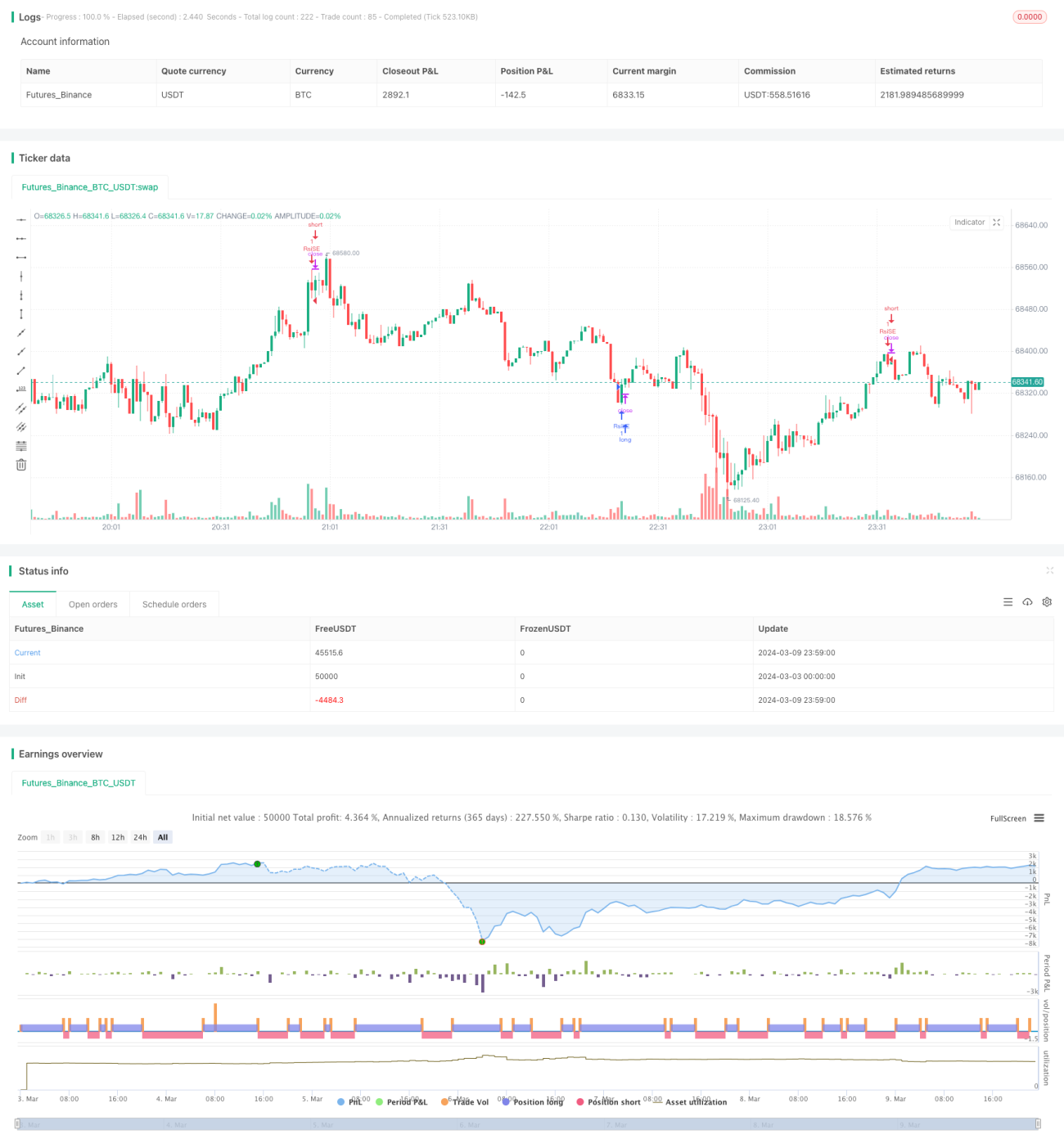

La stratégie de trading par croisement RSI est une stratégie de trading quantitatif basée sur l'indice de force relative (RSI). Elle utilise les signaux de croisement de l'indicateur RSI pour identifier les conditions de surachat et de survente du marché, et ainsi effectuer des transactions au moment opportun. Lorsque le RSI traverse de bas en haut le niveau de survente, une position longue est ouverte ; lorsqu'il traverse de haut en bas le niveau de surachat, une position courte est ouverte. Parallèlement, la stratégie définit des conditions de clôture : pour une position longue, si le RSI traverse de haut en bas le niveau de surachat, la position est fermée ; pour une position courte, si le RSI traverse de bas en haut le niveau de survente, la position est fermée.

Principe de la stratégie :

Le RSI est un oscillateur de momentum qui mesure les conditions de surachat et de survente du marché en comparant la hausse moyenne et la baisse moyenne du prix de clôture sur une période donnée. Sa valeur se situe entre 0 et 100. Lorsque le RSI dépasse 70, le marché est généralement considéré en surachat, avec un risque de correction ; lorsqu'il descend en dessous de 30, le marché est en survente, avec une possibilité de rebond.

Le cœur de cette stratégie consiste à utiliser les signaux de croisement du RSI avec les niveaux de surachat et de survente pour prendre des décisions de trading. Concrètement :

- Calculer la valeur du RSI sur une période définie (par défaut 19).

- Fixer les niveaux de survente et de surachat (par défaut respectivement 35 et 70).

- Déterminer si le RSI traverse de bas en haut le niveau de survente ; si oui, ouvrir une position longue.

- Déterminer si le RSI traverse de haut en bas le niveau de surachat ; si oui, ouvrir une position courte.

- Pour une position longue détenue, déterminer si le RSI traverse de haut en bas le niveau de surachat ; si oui, fermer la position longue.

- Pour une position courte détenue, déterminer si le RSI traverse de bas en haut le niveau de survente ; si oui, fermer la position courte.

Grâce à ces conditions simples et à ces règles de trading, la stratégie peut bien capturer les états de surachat et de survente du marché, et entrer ou sortir en temps opportun lorsque les prix sont susceptibles de s'inverser.

Avantages de la stratégie :

- Logique simple, facile à comprendre et à mettre en œuvre. La stratégie repose uniquement sur l'indicateur RSI, avec des conditions claires, adaptée aux débutants en trading quantitatif.

- Pas besoin de prédire la tendance du marché, seulement agir sur des certitudes. La stratégie de croisement RSI ne se soucie pas de savoir si le prix continuera à monter ou à baisser ; elle n'opère qu'aux moments clés de surachat et de survente. Cela permet d'éviter dans une certaine mesure le bruit du marché.

- Large champ d'application. L'indicateur RSI peut être utilisé sur différents marchés et instruments tels que les actions, les contrats à terme, les devises, etc. Les caractéristiques du marché peuvent nécessiter un ajustement des paramètres, mais la logique globale est universelle.

Risques de la stratégie :

- Sensibilité aux paramètres. La période de calcul du RSI et les seuils de surachat/survente ont un impact important sur l'efficacité de la stratégie. Des paramètres différents peuvent conduire à des résultats radicalement différents. En pratique, une optimisation des paramètres est nécessaire en fonction des caractéristiques de l'actif et de l'environnement de marché.

- Performances médiocres en marché de tendance. La stratégie de croisement RSI donne souvent de meilleurs résultats dans un marché de range, mais peut générer de faux signaux fréquents dans un marché fortement tendanciel, entraînant des pertes consécutives. Une analyse inadéquate du marché ou une obstination peuvent présenter des risques.

- Absence de mesures de gestion des risques nécessaires. La simple stratégie de croisement RSI ne prend pas en compte la gestion de la taille des positions, les stop-loss ou les take-profit. Dans un marché très volatil, cela peut entraîner des drawdowns importants, voire une perte totale de capital.

Axes d'optimisation :

- Optimisation adaptative des paramètres. Pour différents instruments et phases de marché, utiliser des méthodes adaptatives pour ajuster dynamiquement la période et les seuils du RSI afin d'obtenir de meilleurs résultats.

- Filtrage de tendance. En complément des signaux de croisement RSI, introduire d'autres indicateurs auxiliaires pour déterminer la direction de tendance principale et n'entrer en position que lorsque la tendance est en accord avec le signal, évitant ainsi d'aller à contre-courant.

- Gestion de la taille des positions et contrôle des risques. En fonction de la volatilité du marché et de la tolérance au risque individuelle, contrôler la taille de chaque transaction. Parallèlement, mettre en place des niveaux de stop-loss et de take-profit raisonnables pour limiter les pertes sur une transaction unique.

- Combinaison de stratégies. Associer la stratégie de croisement RSI avec d'autres types de stratégies pour tirer parti de leurs forces respectives et améliorer la robustesse globale et la rentabilité.

Résumé :

La stratégie de trading par croisement RSI est une stratégie de trading quantitatif simple et pratique, qui utilise les états de surachat et de survente du marché pour prendre des décisions de trading. Elle est logiquement claire, applicable à un large éventail de marchés, mais présente des inconvénients tels que la sensibilité aux paramètres, des performances médiocres dans les marchés de tendance et un manque de mesures de gestion des risques. Dans la pratique, on peut l'améliorer en optimisant les paramètres de manière adaptative, en filtrant les tendances, en gérant les positions et les risques, et en combinant les stratégies, afin de renforcer sa robustesse et sa rentabilité. L'essence du trading quantitatif réside dans l'exécution par programme de stratégies éprouvées, tandis que des stratégies de trading performantes nécessitent que les investisseurs les résument, les optimisent et innovent constamment dans la pratique. La stratégie de croisement RSI peut servir de bon point de départ pour comprendre les bases du trading quantitatif, mais l'important est d'apprendre à l'utiliser avec souplesse et de développer des systèmes de stratégies plus complexes, intelligents et adaptables aux changements du marché pour devenir un véritable investisseur quantitatif rentable.

- 1