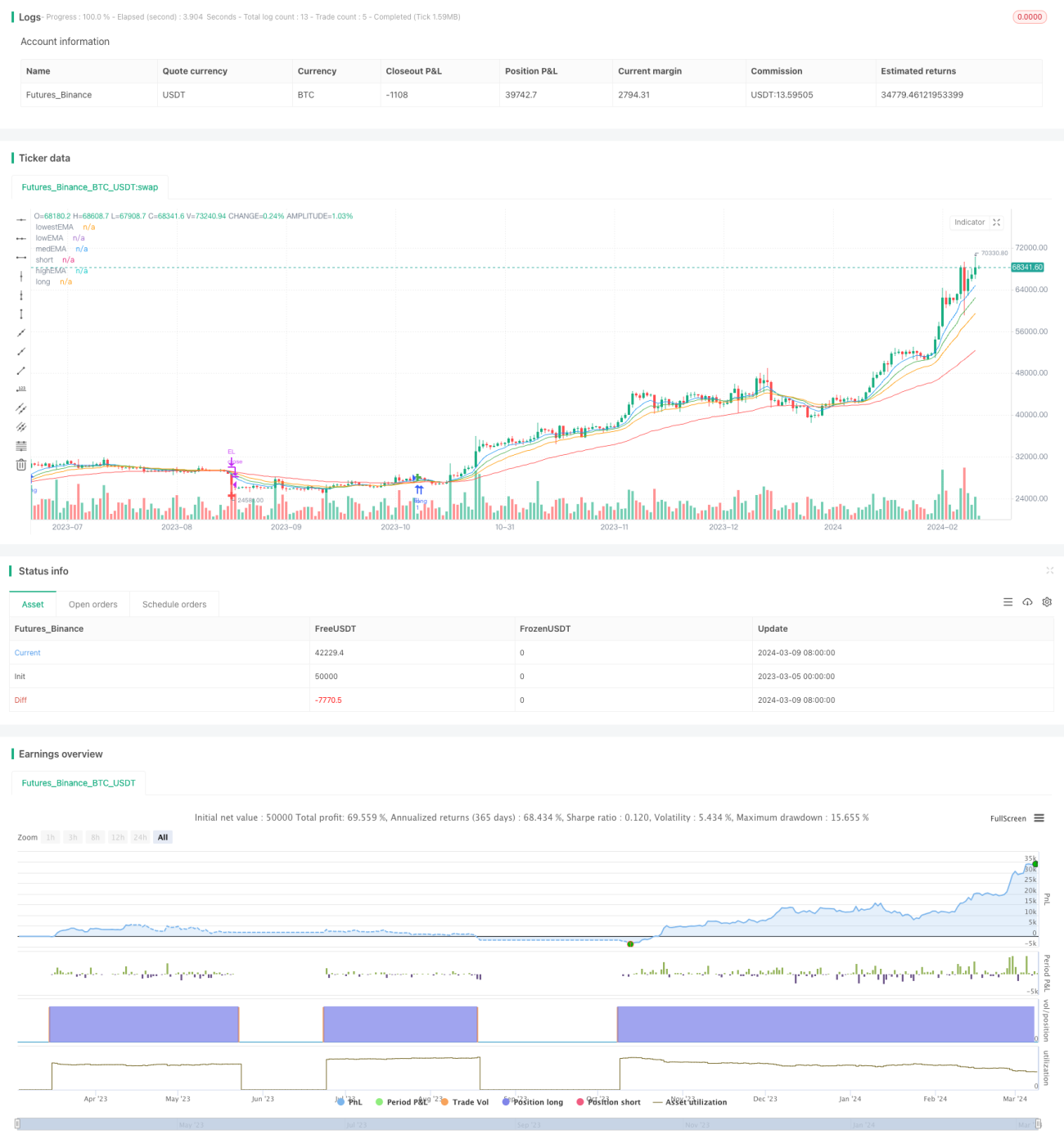

Stratégie de trading à multiples moyennes mobiles exponentielles

Aperçu (Overview)

Cette stratégie utilise plusieurs moyennes mobiles exponentielles (EMA) pour identifier les points d'entrée et de sortie potentiels sur le marché. En comparant l'évolution des EMA de différentes périodes, elle détermine la tendance actuelle du marché, intervenant au début de la formation d'une tendance et se retirant au début de sa fin.

Principe de la stratégie (Strategy Principle)

La stratégie emploie quatre EMA de périodes différentes comme indicateurs de base : EMA ultra-courte (8 périodes par défaut), EMA courte (13 périodes), EMA moyenne (21 périodes) et EMA longue (55 périodes). Lorsque l'EMA longue se situe en dessous des trois autres EMA, on considère que le marché est probablement en début de tendance haussière ; la stratégie ouvre alors une position longue. À l'inverse, lorsque l'EMA longue se trouve au-dessus des trois autres EMA, on juge que le marché est probablement en début de tendance baissière et la stratégie ferme toutes les positions longues. Cette configuration de croisement des EMA permet d'identifier les points de retournement de tendance et de capter les tendances naissantes.

Comparée à une moyenne mobile simple (SMA), l'EMA accorde plus d'importance aux prix récents, ce qui la rend plus réactive aux variations de prix. Les croisements entre EMA de différentes périodes reflètent la force de la tendance à différentes échelles de temps. L'EMA longue est la plus stable et représente la tendance globale du marché ; les EMA courtes et moyennes, plus sensibles, reflètent les tendances à court et moyen terme. Ensemble, elles constituent le cœur de la stratégie.

Analyse des avantages (Advantage Analysis)

-

Large applicabilité : Basée sur les EMA du prix lui-même, la stratégie convient à la plupart des instruments liquides dont l'évolution est relativement lisse, comme divers contrats à terme, le forex, les cryptomonnaies courantes, etc.

-

Suivi de tendance : En comparant la position relative des EMA de différentes périodes, elle permet de détecter et de suivre la tendance dès son début.

-

Paramètres flexibles : Les périodes des EMA peuvent être ajustées selon les caractéristiques de l'instrument et l'horizon d'investissement, offrant une certaine adaptabilité.

-

Logique claire : Les signaux de trading sont générés par des configurations simples de croisement des EMA, faciles à comprendre et à implémenter.

Analyse des risques (Risk Analysis)

-

Retard inhérent à l'EMA : L'EMA reste un indicateur de suivi de tendance avec un certain retard, pouvant générer de nombreux faux signaux en marché range.

-

Sensibilité aux paramètres : Le choix des périodes EMA a un impact important sur la performance, et des paramètres optimisés peuvent ne pas bien fonctionner hors échantillon.

-

Manque de filtrage : La stratégie ne filtre pas davantage les signaux ; tous les signaux générés sont exécutés, ce qui peut entraîner des trades de faible qualité.

-

Taille de position fixe : Actuellement, chaque ouverture de position est d'une unité fixe, sans gestion dynamique du risque basée sur la volatilité, ce qui limite la gestion des risques.

Pistes d'optimisation (Optimization Direction)

-

Introduction d'un filtre de tendance : Ajouter un indicateur de force de tendance (ATR, ADX) sur la base des signaux EMA pour filtrer les signaux en périodes de faible tendance ou de range.

-

Introduction d'un filtre de volatilité : Intégrer un filtre de volatilité (par exemple la largeur des bandes de Bollinger) pour exclure les signaux de faible qualité liés à une volatilité élevée.

-

Optimisation du stop-loss : Actuellement, la stratégie manque de logique de stop-loss explicite. Après l'ajout de filtres de tendance et de volatilité, on peut implémenter un stop-loss dynamique basé sur l'ATR ou un pourcentage pour limiter la perte maximale par trade.

-

Taille de position dynamique : Ajuster la taille de chaque position en fonction de la volatilité de l'instrument ou du ratio du capital, afin de réduire le risque tout en recherchant un rendement absolu plus élevé.

-

Optimisation des paramètres : Les périodes EMA optimales peuvent varier selon les instruments et les horizons temporels. Une optimisation paramétrique spécifique à chaque actif peut améliorer l'adaptabilité de la stratégie.

Résumé (Summary)

Cette stratégie identifie les points de retournement de tendance en comparant la disposition haussière ou baissière de quatre EMA de périodes différentes, captant ainsi le début d'une tendance de manière simple et claire. Ses atouts résident dans sa large applicabilité, sa logique claire, ses paramètres flexibles et sa capacité à suivre la tendance. Cependant, elle souffre du retard inhérent aux EMA, ainsi que de la sensibilité aux paramètres, de l'absence de filtrage et de la taille de position fixe. Les améliorations futures pourraient porter sur l'introduction de filtres de tendance et de volatilité, l'optimisation du stop-loss, la gestion dynamique des positions et l'optimisation des paramètres, afin de renforcer la robustesse et la rentabilité de la stratégie, la rendant plus aboutie et fiable.

- 1