Stratégie de trading basée sur le croisement de deux moyennes mobiles

Aperçu

La stratégie de croisement de moyennes mobiles basée sur le momentum est une stratégie de trading qui utilise le croisement de deux moyennes mobiles. Cette stratégie emploie une moyenne mobile rapide (ligne rapide) et une moyenne mobile lente (ligne lente) pour capturer les changements de momentum du marché. Lorsque la ligne rapide croise la ligne lente de bas en haut, un signal d'achat (position longue) est généré ; lorsqu'elle la croise de haut en bas, un signal de vente (position courte) est généré. La stratégie intègre également des conditions de persistance de tendance, un stop-loss et un take-profit pour contrôler les risques et optimiser les gains.

Principe de la stratégie

Le principe central de cette stratégie consiste à utiliser deux moyennes mobiles exponentielles (EMA) de périodes différentes pour déterminer la tendance du marché et le momentum. Les étapes spécifiques sont les suivantes :

- Calculer l'EMA rapide (9 jours dans cet exemple) et l'EMA lente (21 jours dans cet exemple).

- Lorsque l'EMA rapide croise l'EMA lente de bas en haut, un signal d'achat est généré ; inversement, lorsqu'elle la croise de haut en bas, un signal de vente est généré.

- Pour confirmer la persistance de la tendance, la stratégie impose également des conditions de position : en position longue, l'EMA rapide doit être au-dessus de l'EMA lente et le prix de clôture au-dessus de l'EMA rapide ; en position courte, l'EMA rapide doit être en dessous de l'EMA lente et le prix de clôture en dessous de l'EMA rapide.

- Pour contrôler le risque, la stratégie utilise l'Average True Range (ATR) pour évaluer la volatilité du marché. Lorsque la différence entre l'EMA rapide et l'EMA lente est inférieure à l'ATR, la stratégie n'ouvre pas de nouvelle position.

- La stratégie définit également un stop-loss (1 %) et un take-profit (2 %) sous forme de pourcentages fixes pour la gestion des risques.

Grâce à ces principes, la stratégie prend des décisions de trading en fonction des tendances du marché et des variations de momentum, tout en tenant compte de la persistance des tendances, de la volatilité du marché et du contrôle des risques.

Analyse des avantages

La stratégie de croisement de moyennes mobiles basée sur le momentum présente les avantages suivants :

- Suivi de tendance : Grâce au croisement des moyennes rapide et lente, la stratégie peut capter rapidement les changements de tendance du marché et s'adapter à différents environnements de marché.

- Simplicité d'utilisation : La logique de la stratégie est claire, reposant uniquement sur les prix et les indicateurs de moyennes mobiles, ce qui la rend facile à comprendre et à mettre en œuvre.

- Contrôle des risques : La stratégie intègre un stop-loss et un take-profit sous forme de pourcentages fixes pour limiter l'exposition au risque de chaque transaction.

- Confirmation de tendance : En plus du croisement des moyennes, la stratégie introduit des conditions de persistance de tendance pour assurer la continuité de celle-ci lors de l'ouverture d'une position.

- Filtre de volatilité : En comparant la différence des moyennes mobiles avec l'ATR, la stratégie peut éviter d'ouvrir des positions lorsque la volatilité est faible, réduisant ainsi la fréquence des transactions et les risques.

Analyse des risques

Bien que la stratégie de croisement de moyennes mobiles présente des avantages, elle comporte également certains risques :

- Risque de retard : Les moyennes mobiles sont des indicateurs retardés ; elles peuvent générer des signaux après un retournement de tendance, entraînant des entrées manquées ou des drawdowns plus importants.

- Risque en marché oscillant : Dans un marché sans tendance claire (range-bound), les croisements de moyennes rapide et lente peuvent être fréquents, produisant de nombreux faux signaux et entraînant des transactions excessives et des pertes.

- Risque de paramètres : La performance de la stratégie dépend des périodes des moyennes mobiles et des niveaux de stop-loss/take-profit ; différents paramètres peuvent donner des résultats différents.

- Risque de cygne noir : La stratégie s'appuie sur des données historiques et peut ne pas faire face à des événements de marché extrêmes ou à une volatilité anormale, pouvant entraîner des pertes importantes.

Pour atténuer ces risques, on peut envisager les approches suivantes :

- Combiner avec d'autres indicateurs ou signaux, tels que l'action des prix ou le volume, pour améliorer la fiabilité des signaux.

- Introduire des mécanismes de filtrage dans les marchés oscillants, comme l'ATR ou l'ADX, pour éviter les transactions trop fréquentes.

- Optimiser et tester les paramètres, en sélectionnant des combinaisons ayant montré une performance stable historiquement.

- Mettre en place des mesures de contrôle des risques raisonnables, comme la gestion de la taille des positions ou un stop-loss global, pour faire face à des conditions de marché extrêmes.

Axes d'optimisation

Pour améliorer encore les performances de la stratégie de croisement de moyennes mobiles, on peut envisager les axes d'optimisation suivants :

- Optimisation dynamique des paramètres : Ajuster dynamiquement les périodes des moyennes mobiles ainsi que les niveaux de stop-loss/take-profit en fonction des conditions du marché, pour s'adapter à différents rythmes et volatilités. Cela améliore l'adaptabilité et la robustesse de la stratégie.

- Analyse multi-timeframe : Combiner les signaux de moyennes mobiles provenant de différentes unités de temps (par exemple, journalière et horaire) pour obtenir une vision plus complète de la tendance et allouer les positions en fonction de la force des signaux sur chaque timeframe.

- Combinaison avec d'autres indicateurs techniques : Introduire d'autres indicateurs comme le MACD ou le RSI pour fournir une validation supplémentaire des signaux de trading, augmentant ainsi leur fiabilité.

- Optimisation de la gestion des risques : Utiliser des méthodes plus avancées de gestion des risques, comme le critère de Kelly ou une gestion dynamique de la taille des positions, pour optimiser l'allocation du capital et contrôler le drawdown.

- Optimisation par apprentissage automatique : Appliquer des algorithmes d'apprentissage automatique, tels que les algorithmes génétiques ou les réseaux de neurones, pour optimiser les paramètres et la logique de la stratégie, à la recherche des meilleures combinaisons de paramètres et des règles de trading optimales.

Grâce à ces axes d'optimisation, la stratégie de croisement de moyennes mobiles peut conserver ses avantages initiaux tout en améliorant son adaptabilité, sa robustesse et son potentiel de rendement, pour mieux relever les défis des différentes conditions de marché.

Résumé

La stratégie de croisement de moyennes mobiles basée sur le momentum est une stratégie de trading simple mais efficace, qui capture les tendances du marché et les variations de momentum à travers le croisement de moyennes mobiles rapide et lente. Elle présente des avantages tels que le suivi de tendance, la simplicité d'utilisation et le contrôle des risques, tout en tenant compte de la persistance des tendances et de la volatilité du marché. Cependant, elle est confrontée à des défis comme le risque de retard, le risque en marché oscillant, le risque de paramètres et le risque de cygne noir. Pour faire face à ces risques et améliorer encore ses performances, on peut envisager l'optimisation dynamique des paramètres, l'analyse multi-timeframe, la combinaison avec d'autres indicateurs techniques, l'optimisation de la gestion des risques et l'optimisation par apprentissage automatique. En affinant et en améliorant continuellement la stratégie, celle-ci peut devenir un outil de trading plus robuste et efficace, aidant les traders à obtenir des rendements stables dans différents environnements de marché.

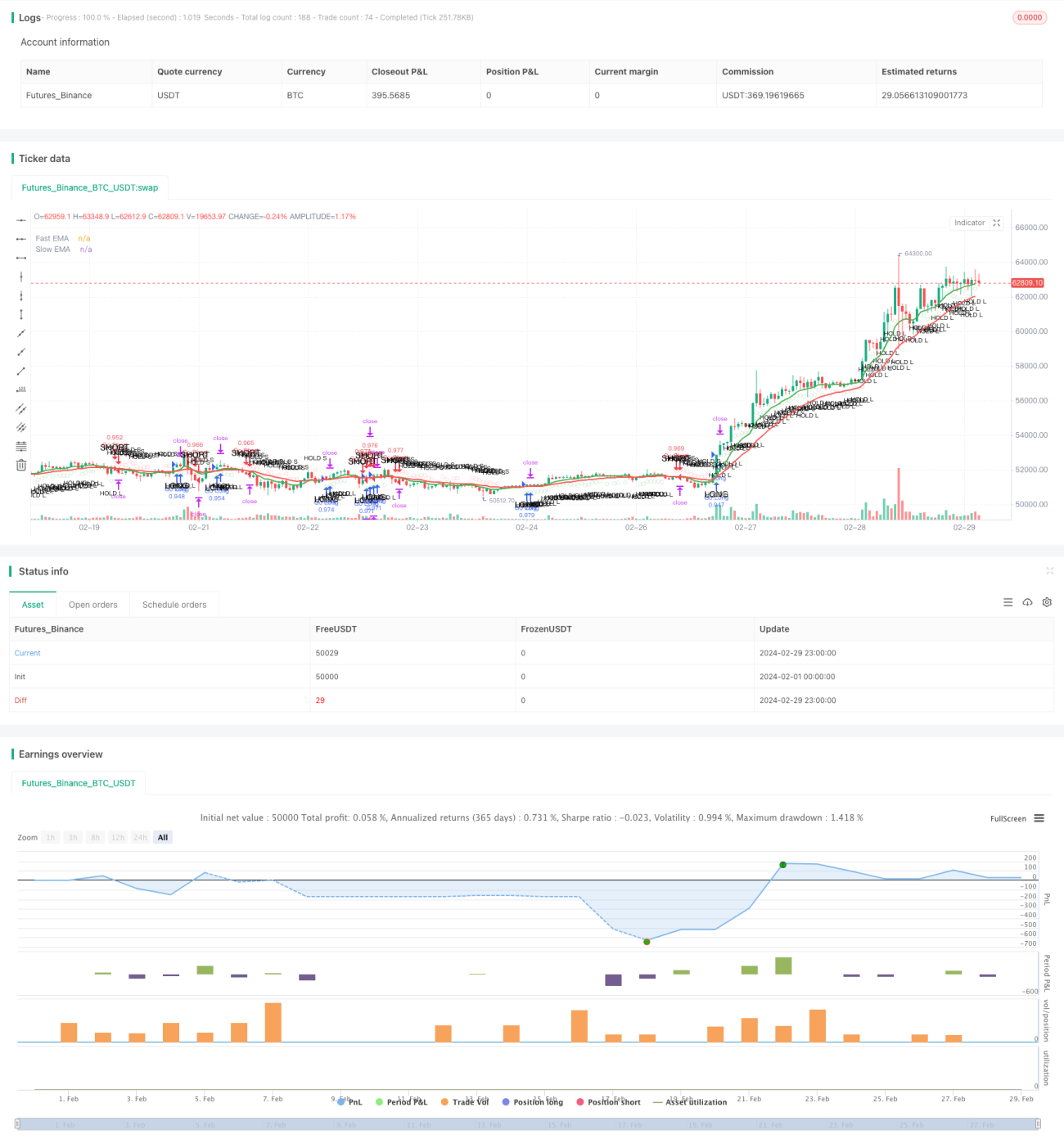

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Enhanced Momentum Bot", shorttitle="EMB", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Define the Exponential Moving Averages (EMA)- 1