Prédiction automatique des points hauts et bas et stratégie de trading

Aperçu

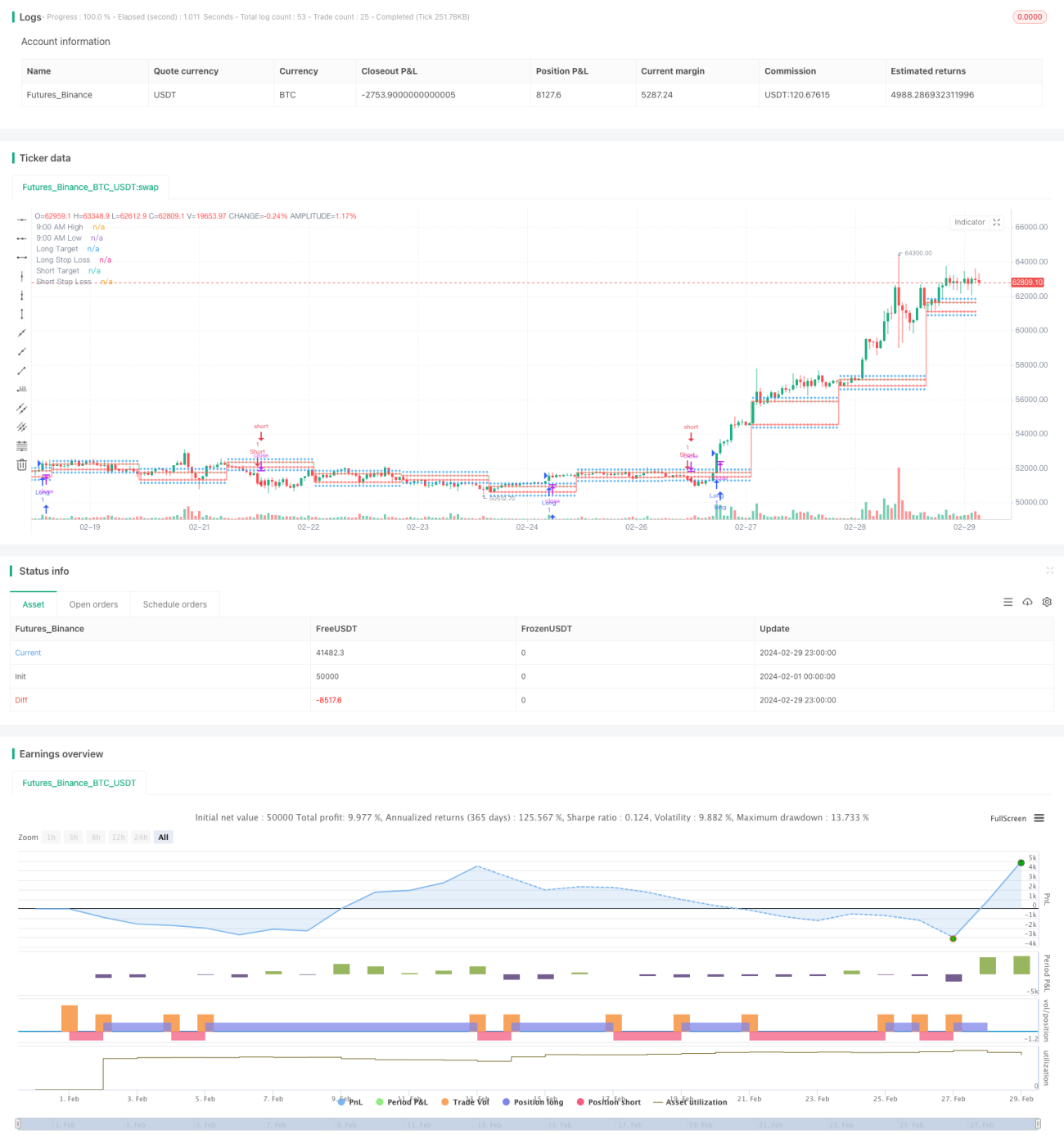

Cette stratégie identifie les points hauts et bas de 9h15 en séance matinale, calcule automatiquement les prix cibles et les stop-loss pour les positions longues et courtes, et ouvre automatiquement des positions lorsque les conditions sont remplies. La stratégie utilise l'indice de force relative (RSI) pour déterminer les conditions de surachat et de survente, combiné avec la cassure des points hauts et bas de 9h15 pour identifier les opportunités d'entrée.

Principes de la stratégie

- Définir l'intervalle de 9h00 à 9h15 comme la plage de formation des points hauts et bas.

- Enregistrer le plus haut et le plus bas à 9h15 comme sessionHigh et sessionLow.

- Calculer respectivement le prix cible long (sessionHigh+200), le prix cible court (sessionLow-200) ainsi que les stop-loss correspondants.

- Obtenir le prix de clôture actuel et l'indicateur RSI.

- Condition d'ouverture longue : le prix de clôture dépasse sessionHigh et le RSI est supérieur au niveau de surachat.

- Condition d'ouverture courte : le prix de clôture passe sous sessionLow et le RSI est inférieur au niveau de survente.

- Tracer les niveaux pertinents et ouvrir automatiquement des positions longues ou courtes en fonction des conditions d'ouverture.

Analyse des avantages

- Simplicité et facilité d'utilisation : la stratégie est basée sur des points hauts et bas clairs de 9h15 et l'indicateur RSI, avec une logique claire, facile à comprendre et à mettre en œuvre.

- Automatisation élevée : la stratégie intègre le calcul des prix cibles et des stop-loss ainsi que l'évaluation des conditions d'ouverture, permettant une exécution automatique des transactions.

- Stop-loss rapide : le stop-loss est défini en fonction des points hauts et bas de 9h15, offrant un niveau de stop-loss clair dès l'ouverture, ce qui permet de contrôler efficacement les risques.

- Suivi de tendance : en utilisant le RSI pour identifier les conditions de surachat/survente, la stratégie intervient au début de la formation de la tendance, aidant à suivre la tendance.

Analyse des risques

- Risque d'optimisation des paramètres : les paramètres de la stratégie, comme la longueur du RSI et les seuils de surachat/survente, doivent être optimisés en fonction des caractéristiques du marché ; différents paramètres peuvent donner des résultats différents.

- Risque lié à un seul indicateur : la stratégie dépend principalement de l'indicateur RSI, qui peut s'avérer inefficace dans certaines conditions de marché.

- Risque de volatilité intraday : les fluctuations de prix après 9h15 peuvent déclencher le stop-loss et faire manquer la tendance.

- Absence de gestion de position : la stratégie manque de contrôle de la taille des positions et de gestion des fonds ; des ouvertures trop fréquentes peuvent entraîner des risques supplémentaires.

Axes d'optimisation

- Stop-loss dynamique : ajuster dynamiquement le niveau de stop-loss en fonction de l'amplitude des fluctuations de prix ou d'indicateurs comme l'ATR, pour suivre les variations de prix.

- Combinaison avec d'autres indicateurs : introduire d'autres indicateurs comme le MACD, les moyennes mobiles, etc., pour confirmer le jugement de tendance et améliorer la précision des ouvertures.

- Optimisation des conditions d'entrée : ajuster de manière adaptative les seuils de surachat/survente du RSI pour éviter les limites des seuils fixes.

- Introduction de la gestion de position : contrôler la taille des positions en fonction des conditions de volatilité du marché, par exemple en utilisant un modèle de risque en pourcentage.

Résumé

Cette stratégie se base sur les points hauts et bas de 9h15, utilise l'indicateur RSI pour juger de la tendance, calcule automatiquement les prix cibles et les stop-loss, et ouvre automatiquement des positions longues ou courtes selon les conditions d'ouverture. La logique de la stratégie est simple et claire, avec un degré d'automatisation élevé, permettant de capturer rapidement les mouvements de tendance. Cependant, la stratégie comporte également des risques liés à l'optimisation des paramètres, à l'utilisation d'un seul indicateur, à la volatilité intraday et à l'absence de gestion de position. À l'avenir, la stratégie pourra être optimisée et améliorée via le stop-loss dynamique, la combinaison avec d'autres indicateurs, l'optimisation des conditions d'entrée et l'introduction de la gestion de position, afin d'obtenir des performances de trading plus robustes.

- 1