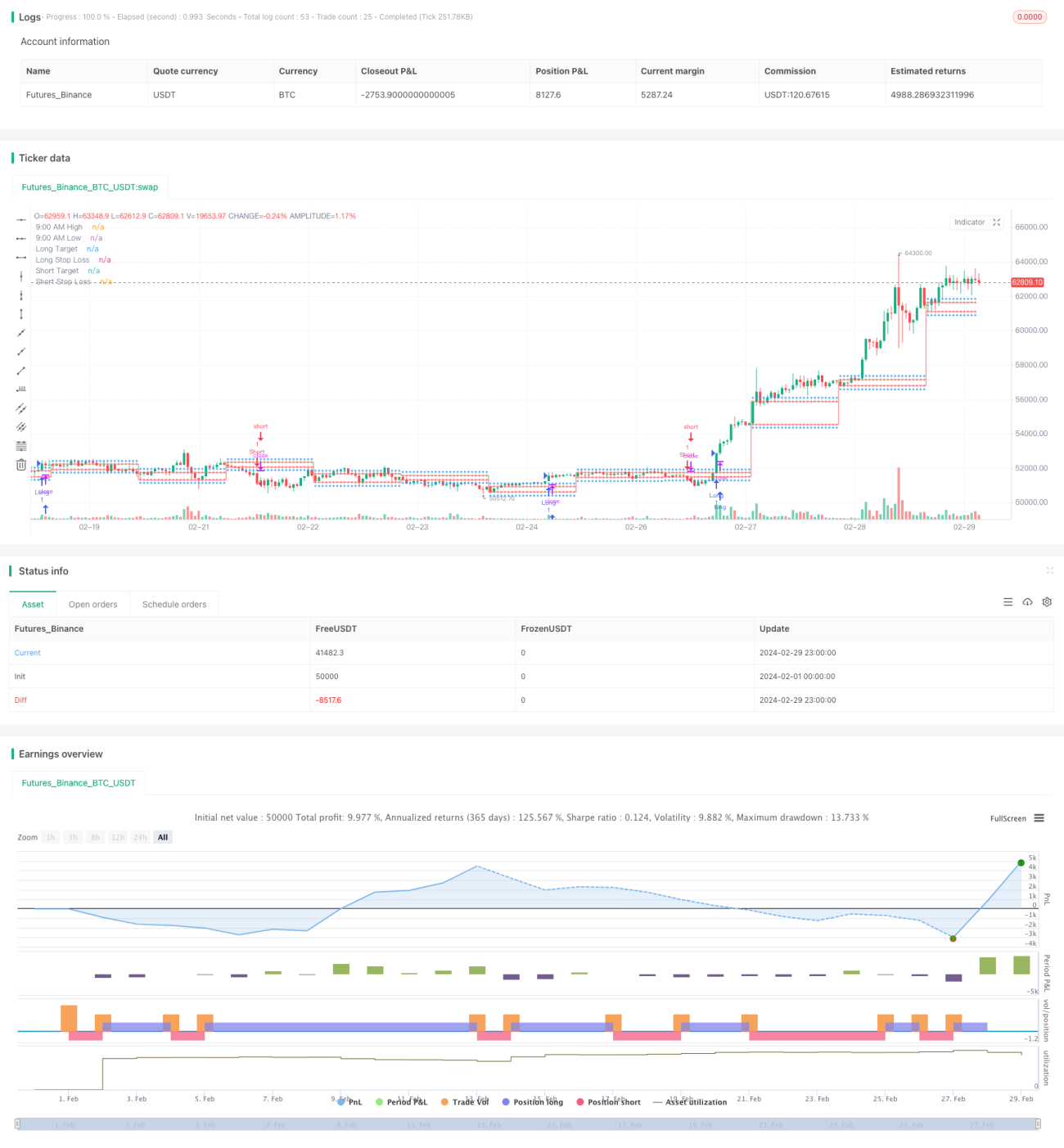

Stratégie de stop loss cible longue et courte basée sur la prédiction automatique des points hauts et bas à 9h15

Aperçu

La stratégie est basée sur le haut et le bas de la ligne K de 9:15 minutes et calcule automatiquement le prix cible et le prix d'arrêt dans le sens de la plus-vaisselle. En utilisant l'indicateur RSI pour juger de la survente et de la survente du marché actuel, le prix franchit le bas de la plus-vaisselle de 9:15 et le RSI est satisfait. La stratégie permet de prédire automatiquement le prix cible et le prix d'arrêt dans le sens de la plus-vaisselle, ce qui simplifie le processus de négociation.

Principe de stratégie

- Déterminer les hauts et les bas de la ligne K à 9:15 minutes, respectivement comme prix clé de la direction pluri-aire.

- Direction plurielle: le cours cible est le sommet de 9:15 + 200 points, le prix stop est le bas de 9:15

- Direction de la tête vide: le prix cible est le point bas de 9:15 - 200 points, le prix stop est le point haut de 9:15

- Le RSI est calculé avec un paramètre par défaut de 14, une ligne d'excédent de 60 et une ligne d'excédent de 40.

- Conditions pour ouvrir des positions multiples: le cours de clôture a franchi le sommet de 9:15 et le RSI est supérieur à la ligne de survente.

- Conditions de prise de position à vide: le cours de clôture a franchi le trou de 9:15 et le RSI est inférieur à la ligne de vente excessive.

- Lorsque les conditions d'ouverture de position sont remplies, effectuez les opérations d'ouverture de position correspondantes à plusieurs têtes ou à vide.

- Le graphique représente les hauts et les bas de 9:15, le prix de la cible et le prix d'arrêt en plusieurs espaces, ainsi que le signal d'ouverture de position.

La stratégie utilise les hauts et les bas de la ligne K de 9:15 comme prix clé et calcule automatiquement les objectifs et les arrêts dans la direction de la pluralité des espaces, ce qui simplifie l'opération des traders. En même temps, l'introduction de l'indicateur RSI comme condition de filtrage permet d'éviter dans une certaine mesure les ouvertures de positions fréquentes et les fausses ruptures.

Analyse des avantages

-

Calcul automatique des objectifs et des arrêts en plein air: la stratégie est basée sur les hauts et les bas de la ligne K à 9:15 et calcule automatiquement les prix cibles et les prix d'arrêt en plein air. Le trader n'a pas besoin de configurer manuellement, ce qui simplifie le processus d'opération et améliore l'efficacité des transactions.

-

Filtre RSI: la stratégie introduit l'indicateur RSI comme condition de filtrage pour l'ouverture de position. Lorsque le prix franchit une position clé, il faut que l'indicateur RSI atteigne un état de surachat ou de survente pour déclencher un signal d'ouverture de position. Cela aide dans une certaine mesure les traders à éviter les pièges de trading fréquent et de fausse rupture.

-

Présentation intuitive du graphique: la stratégie trace sur le graphique les hauts et les bas de 9:15, les prix cibles, les prix stop-loss et les signaux d'ouverture de position. Le trader peut visualiser les prix clés et les signaux de négociation pour faciliter la prise de décisions de négociation.

-

Applicable pour les transactions à courte échéance: la stratégie est basée sur un sommet ou une baisse de 9:15 minutes et les paramètres de prix cible et de prix stop sont relativement proches. Par conséquent, la stratégie est mieux adaptée aux opérations à courte échéance, permettant d'entrer et de sortir rapidement et de capter les fluctuations de prix à court terme.

Analyse des risques

-

Risque de fluctuation en cours: la stratégie est centrée sur le sommet ou le bas de la ligne K à 9:15 minutes, mais les prix en cours peuvent fluctuer considérablement. Si les prix se retournent rapidement après le déclenchement de la position, cela peut entraîner des pertes plus importantes que prévues pour les traders.

-

Risque de stop loss: la position de stop loss dans la stratégie est fixe, c'est-à-dire que le stop loss multiple est le bas de 9:15 et le stop loss vide est le haut de 9:15. Si le prix continue à fonctionner fortement après avoir franchi le bas de 9:15, le stop loss fixe peut entraîner une perte plus importante.

-

Risque des paramètres RSI: la stratégie utilise les paramètres RSI par défaut, à savoir la longueur de 14, la ligne de survente de 60 et la ligne de survente de 40. Cependant, ces paramètres peuvent ne pas s'appliquer dans différents environnements de marché et standards. Les paramètres fixes peuvent affecter l'efficacité de la stratégie.

-

Risque de marge bénéficiaire: le prix cible et le prix d'arrêt fixés dans la stratégie déterminent la marge bénéficiaire pour chaque transaction. Si la marge bénéficiaire est mal réglée, cela peut entraîner une mauvaise rentabilité de la stratégie à long terme.

La solution est simple:

- Pour le risque de fluctuation du cours, il est possible d'envisager d'introduire davantage de conditions de filtrage, telles que l'ajout d'indicateurs de volume de transaction ou la réduction de la marge de stop loss.

- Pour le risque de position stop, il est possible d'envisager l'utilisation d'un stop suivi ou d'un stop conditionnel, en ajustant la position stop en fonction de la dynamique du marché.

- Pour le risque paramétrique de l'indicateur RSI, il est possible d'optimiser les paramètres pour différents marchés et standards afin de trouver la combinaison de paramètres la plus appropriée.

- Pour le risque de marge bénéficiaire, il est possible de tester différentes combinaisons de prix cibles et de prix stop-loss en fonction des données historiques pour trouver un meilleur réglage de marge bénéficiaire.

Direction d'optimisation

-

Stop-loss dynamique: la stratégie actuelle utilise des positions de stop-loss fixes. On peut envisager d'introduire des mécanismes de stop-loss dynamiques, tels que des stops de suivi ou des stops conditionnels. Cela permet de contrôler les risques en temps opportun en cas de fluctuation des prix au-delà des attentes.

-

Introduction de plus de conditions de filtrage: la stratégie repose actuellement principalement sur les indices de rupture de prix et de RSI. Il est possible d'envisager l'introduction de plus de conditions de filtrage, telles que les indicateurs de volume de transaction, les indicateurs de volatilité, etc. L'efficacité du signal d'ouverture de position peut être améliorée par la confirmation conjointe de plusieurs conditions.

-

Optimisation des paramètres: les paramètres de l'indicateur RSI peuvent être optimisés pour différents marchés et indices. La stabilité de la stratégie est améliorée en testant les données historiques pour trouver la combinaison de paramètres la plus appropriée pour les indices de trading actuels.

-

L'optimisation des marges bénéficiaires et déficitaires: les marges bénéficiaires et déficitaires d'une stratégie ont une influence importante sur les gains à long terme. En analysant les données historiques et en testant différentes combinaisons de prix cibles et de prix stop, il est possible de trouver des réglages de marges bénéficiaires et déficitaires qui peuvent générer des gains plus élevés.

-

Adhésion au jugement de tendance: la stratégie dépend actuellement principalement de la rupture des hauts et des bas du cours, qui appartient à la négociation de contre-courant. Il est possible d'envisager d'adhérer au jugement de tendance, de négocier dans la direction de la grande tendance, d'améliorer le taux de victoire et le ratio de profit / perte.

Résumer

La stratégie est basée sur les hauts et les bas de la ligne K de 9:15 minutes, calculant automatiquement les prix cibles et les prix d'arrêt, tout en utilisant l'indicateur RSI comme condition de filtrage, ce qui simplifie le processus de négociation des traders. L'avantage de la stratégie réside dans le degré élevé d'automatisation, la facilité d'utilisation intuitive et la convivialité des opérations de négociation en ligne courte.

- 1