Stratégie de trading bidirectionnelle RSI et stop-loss initial

Aperçu

La stratégie de trading bidirectionnel RSI avec stop-loss initial est une stratégie de trading quantitatif basée sur l'indice de force relative (RSI). Elle exploite les caractéristiques de retournement du RSI dans les zones de surachat et de survente en ouvrant des positions longues ou courtes lorsque le RSI franchit des seuils spécifiques, et en définissant un stop-loss initial pour gérer le risque, afin d'obtenir des gains de trading stables. Cette stratégie convient au trading sur graphique horaire d'actions présentant une tendance marquée.

Principe de la stratégie

Le cœur de la stratégie est l'indicateur RSI, un indicateur de momentum mesurant la tendance des variations de prix sur le marché. Il reflète les conditions de surachat et de survente en comparant le gain moyen des jours de hausse et la perte moyenne des jours de baisse sur une période donnée. Généralement, lorsque le RSI est supérieur à 70, le marché est considéré en surachat, ce qui suggère une possible correction des prix ; lorsqu'il est inférieur à 30, le marché est en survente, ce qui indique une possible reprise.

La logique de trading de la stratégie est la suivante :

- Calculer le RSI sur une période définie (par défaut 14).

- Lorsque le RSI de l'heure précédente est inférieur à 60 et que celui de l'heure actuelle est supérieur ou égal à 60, ouvrir une position longue ; lorsque le RSI de l'heure précédente est supérieur à 60 et que celui de l'heure actuelle est inférieur ou égal à 60, fermer la position longue.

- Lorsque le RSI de l'heure précédente est supérieur à 40 et que celui de l'heure actuelle est inférieur ou égal à 40, ouvrir une position courte ; lorsque le RSI de l'heure précédente est inférieur à 40 et que celui de l'heure actuelle est supérieur ou égal à 40, fermer la position courte.

- À l'ouverture d'une position, définir simultanément un prix de stop-loss initial, par défaut à 6 % du prix d'ouverture, afin de limiter le risque maximal par transaction.

Grâce à cette logique, la stratégie peut ouvrir une position dès que le RSI franchit un seuil clé, et la fermer dès que le RSI revient à l'intérieur du seuil, afin de capter la tendance du marché et de générer des gains. Par ailleurs, le stop-loss initial permet de contrôler la perte maximale par transaction, renforçant ainsi la gestion des risques.

Analyse des avantages

La stratégie de trading bidirectionnel RSI avec stop-loss initial présente les avantages suivants :

- Forte capacité de suivi de tendance : Le RSI est un indicateur de suivi de tendance efficace. En exploitant ses franchissements et retours, la stratégie peut bien capter les tendances principales du marché et s'adapter à différentes conditions.

- Opportunités de trading bidirectionnel : En prenant des positions courtes en zone de surachat et longues en zone de survente, la stratégie offre des opportunités à la fois à la hausse et à la baisse, améliorant ainsi son adaptabilité et sa rentabilité.

- Mécanisme de contrôle des risques : Grâce au stop-loss initial, la stratégie limite efficacement la perte maximale par transaction et réduit le risque global.

- Paramètres flexibles et ajustables : Les paramètres clés tels que la période du RSI, les seuils de surachat/survente et le pourcentage de stop-loss peuvent être ajustés en fonction des caractéristiques du marché et des préférences personnelles, offrant une grande adaptabilité.

- Logique claire et simple : La logique de trading est facile à comprendre et à mettre en œuvre, ce qui la rend appropriée pour les débutants en trading quantitatif.

Analyse des risques

Bien que la stratégie de trading bidirectionnel RSI avec stop-loss initial présente certains avantages, elle comporte également les risques potentiels suivants :

- Risque d'identification de tendance : Bien que le RSI soit un indicateur de suivi de tendance efficace, il peut générer de faux signaux dans certaines conditions de marché, comme un marché range ou un début de retournement de tendance, entraînant des pertes.

- Risque d'optimisation des paramètres : Les paramètres clés (période du RSI, seuils, etc.) ont un impact significatif sur la performance de la stratégie. Leur optimisation nécessite un grand nombre de données historiques et de backtests ; un mauvais réglage peut conduire à une performance médiocre.

- Risque lié au stop-loss initial : Bien qu'il limite la perte maximale par transaction, un stop-loss mal positionné peut entraîner des déclenchements fréquents, faisant manquer des opportunités de profit potentielles et réduisant les gains.

- Risque de marché : La stratégie fonctionne mieux sur des marchés en tendance, mais peut subir des drawdowns importants en cas de fortes fluctuations ou de chocs d'événements majeurs.

- Risque de slippage et de coûts de transaction : Lors de l'ouverture de positions, la stratégie peut être confrontée à des glissements de prix et à des frais de transaction, affectant les rendements réels.

Pour faire face à ces risques, les mesures suivantes peuvent être adoptées :

- Combiner avec d'autres indicateurs techniques (moyennes mobiles, MACD, etc.) pour une confirmation secondaire des signaux RSI, améliorant ainsi la précision de l'identification de tendance.

- Effectuer de nombreux backtests sur des données historiques pour sélectionner des paramètres optimaux, et les vérifier et ajuster régulièrement pour s'adapter aux évolutions du marché.

- Optimiser le stop-loss initial en utilisant des méthodes dynamiques comme l'ATR pour améliorer sa flexibilité et son efficacité.

- Surveiller de près les événements de risque de marché et, si nécessaire, réduire l'exposition ou suspendre le trading.

- Choisir des actifs à faible coût de transaction et à liquidité élevée, et contrôler raisonnablement le capital alloué à chaque transaction afin de minimiser l'impact du slippage.

Pistes d'amélioration

La stratégie de trading bidirectionnel RSI avec stop-loss initial peut être optimisée et améliorée dans les domaines suivants :

- Introduction d'un module de gestion des positions longues/courtes : En fonction de la force de la tendance, de la volatilité, etc., ajuster dynamiquement la taille des positions longues et courtes : augmenter l'exposition lorsque la tendance est forte, la réduire lors d'un affaiblissement ou d'un retournement, afin d'accroître la flexibilité et la rentabilité.

- Optimisation des mécanismes de stop-loss et de take-profit : En plus du stop-loss initial, intégrer des stop-loss suiveurs, des take-profit glissants, etc., pour ajuster dynamiquement les niveaux en fonction de la volatilité du marché et de la tolérance au risque, améliorant ainsi le ratio gain/perte et la gestion des risques.

- Analyse multi-périodes : En complément du graphique horaire, introduire l'analyse du RSI sur des périodes journalières, 5 minutes, etc. La convergence et la divergence des RSI sur plusieurs périodes permettent d'améliorer la fiabilité du jugement de tendance.

- Prise en compte du sentiment de marché : Le RSI étant lui-même un indicateur de sentiment, intégrer d'autres indicateurs tels que l'indice VIX (de peur), l'indice bullish/bearish, etc., pour filtrer et confirmer les signaux du RSI, renforçant ainsi la robustesse de la stratégie.

- Ajout d'un module de gestion de capital : Appliquer des méthodes comme le critère de Kelly, la gestion à pourcentage fixe, etc., en fonction des performances historiques et des résultats de backtest, pour allouer de manière optimale le capital par transaction, améliorant la stabilité et la durabilité à long terme.

Ces optimisations et améliorations permettront d'accroître les performances et la robustesse de la stratégie de trading bidirectionnel RSI avec stop-loss initial, afin de mieux s'adapter aux différentes conditions de marché et aux besoins de trading.

Résumé

La stratégie de trading bidirectionnel RSI avec stop-loss initial est une stratégie de trading quantitatif basée sur les propriétés de tendance du RSI. Elle génère des signaux d'ouverture et de fermeture de positions dans les zones de surachat et de survente du RSI, et utilise un stop-loss initial pour contrôler le risque, dans le but d'obtenir des gains de trading stables. Sa logique est claire et simple, elle offre une bonne capacité de suivi de tendance, de nombreuses opportunités de trading bidirectionnel et un mécanisme de contrôle des risques solide, ce qui la rend appropriée pour les débutants en trading quantitatif.

Cependant, elle présente également des risques potentiels tels que le risque d'identification de tendance, le risque d'optimisation des paramètres, le risque lié au stop-loss initial, le risque de marché et le risque de slippage. Ces risques doivent être atténués par le recours à d'autres indicateurs techniques, l'optimisation des paramètres clés, l'ajustement dynamique des stop-loss/take-profit, la surveillance des événements de marché et le contrôle des coûts de transaction.

En outre, la stratégie peut être améliorée en introduisant des modules de gestion des positions longues/courtes, de stop-loss/take-profit dynamiques, d'analyse multi-périodes, d'analyse du sentiment de marché et de gestion du capital, afin de mieux s'adapter à différentes conditions de marché et d'améliorer sa rentabilité, sa robustesse et sa durabilité.

En conclusion, la stratégie de trading bidirectionnel RSI avec stop-loss initial est une stratégie simple et pratique. Avec des optimisations et des améliorations appropriées, elle peut devenir un outil puissant pour les traders quantitatifs, les aidant à obtenir des rendements stables à long terme sur les marchés financiers. Néanmoins, toute stratégie a ses limites et ses risques. Les traders quantitatifs doivent choisir et appliquer les stratégies avec prudence, en fonction de leur tolérance au risque, de leur expérience et des conditions de marché, et toujours rester vigilants et conscients des risques, afin de progresser de manière stable et durable dans le trading quantitatif.

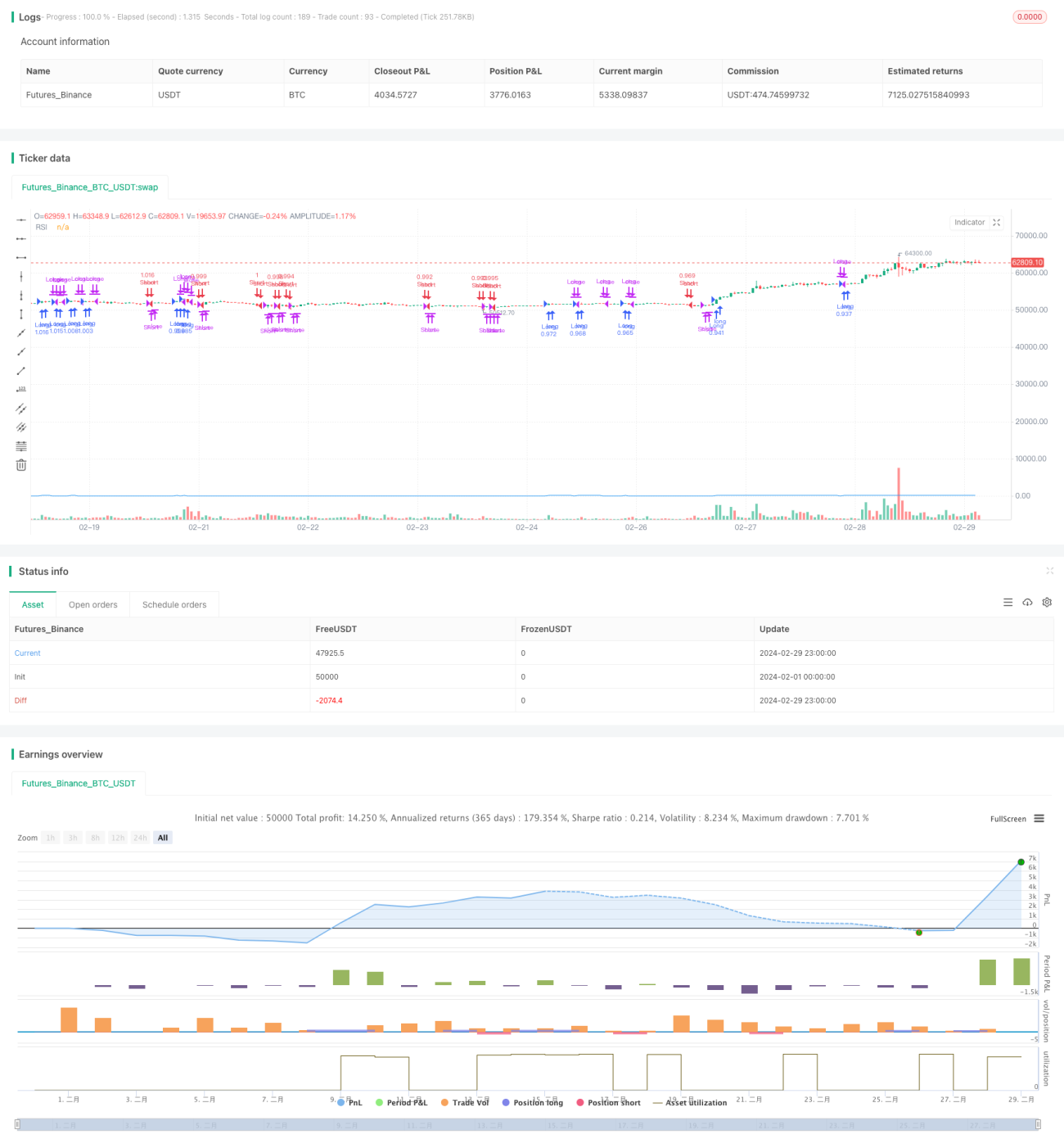

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Long and Short Strategy with Initial Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1