Stratégie de trading quantitatif basée sur l'analyse technique et la gestion de capital

Aperçu

La stratégie Support & Résistance - Psychologie Émotionnelle - Feedback de Mèche - Gestion de Capital est une stratégie de trading quantitatif basée sur l'analyse technique et la gestion de capital. Cette stratégie intègre les niveaux de support et de résistance du marché, la psychologie émotionnelle des traders, les signaux de feedback des prix ainsi qu'une gestion de capital rigoureuse, visant à obtenir des rendements stables tout en maîtrisant les risques.

Principe de la stratégie

La logique centrale de cette stratégie comprend les parties suivantes :

-

Identification des niveaux de support et résistance : Les prix des niveaux de support et de résistance prédéfinis sont saisis via la fonction

input. Lorsque le prix du marché franchit ces niveaux clés, des signaux de trading importants sont générés. -

Psychologie émotionnelle des traders : L'indicateur de sentiment haussier

bullPsychet l'indicateur de sentiment baissierbearPsychmesurent le sentiment du marché. Lorsque le prix dépasse le seuil haussier, la tendance est à l'achat ; lorsqu'il descend en dessous du seuil baissier, la tendance est à la vente. -

Condition de feedback de mèche :

feedbackCondagit comme un signal de rétroaction : après que le prix a touché un niveau de support ou de résistance et que les conditions émotionnelles sont remplies, la condition de feedback détermine s'il faut entrer en position. -

Ratio risque/récompense :

rewardRiskRatiodéfinit le rapport entre l'objectif de rendement et la tolérance au risque. -

Taille de position : La taille de position par transaction est calculée dynamiquement en fonction du solde du compte (

strategy.equity) et du pourcentage de risque par transaction (riskPerTradePercent), permettant un contrôle quantitatif du risque. -

Signaux d'entrée : La combinaison du franchissement des niveaux de support/résistance, des indicateurs de sentiment émotionnel et de la condition de feedback de mèche est utilisée via

strategy.entrypour capturer les signaux d'achat et de vente. -

Stop-loss et take-profit : Les niveaux de stop-loss et de take-profit sont calculés dynamiquement en fonction du ratio risque/récompense. La fonction

strategy.exitdéclenche les sorties conditionnelles, contrôlant strictement le ratio gain/perte de chaque transaction. -

Visualisation : Les fonctions

plotetplotshapetracent les lignes de support/résistance et marquent les signaux de feedback de mèche sur le graphique, offrant une référence visuelle pour les décisions de trading.

Analyse des atouts

Les avantages de la stratégie Support & Résistance - Psychologie Émotionnelle - Feedback de Mèche - Gestion de Capital sont :

-

La fusion d'éléments d'analyse technique et du sentiment du marché crée une logique de trading multidimensionnelle, offrant une meilleure adaptabilité et robustesse.

-

La condition de feedback de mèche permet de filtrer efficacement les signaux parasites et d'améliorer la validité des signaux.

-

Le contrôle de la taille de position basé sur un ratio risque/récompense fixe rend la gestion de capital plus rigoureuse, évitant une exposition excessive au risque sur une seule transaction.

-

Le calcul dynamique des niveaux de stop-loss et take-profit rend le ratio gain/perte de chaque transaction maîtrisable, favorisant une courbe de capital stable à long terme.

-

Les paramètres clés des indicateurs peuvent être ajustés de manière flexible via la fonction

input, offrant une grande personnalisation et possibilité d'optimisation.

Analyse des risques

-

La sélection des niveaux de support et résistance comporte une part de subjectivité ; un mauvais choix peut entraîner des erreurs fréquentes.

-

Les indicateurs de sentiment du marché ne sont pas absolus pour la direction des prix et peuvent s'avérer inefficaces dans des conditions de marché extrêmes.

-

L'efficacité du signal de feedback dépend de la fiabilité des motifs de mèche, mais en marché turbulent, la qualité des signaux de mèche peut diminuer.

-

La stratégie à ratio risque/récompense fixe peut manquer des rendements potentiels plus élevés lors de fortes fluctuations.

Pour atténuer ces risques, les améliorations suivantes peuvent être envisagées :

- Pour les niveaux de support/résistance, les confirmer dynamiquement avec d'autres indicateurs techniques (bandes de Bollinger, lignes de tendance, etc.).

- En cas de sentiment extrême, calibrer les signaux émotionnels en introduisant des indicateurs de volume.

- Pour les signaux de feedback de mèche, améliorer la fiabilité en filtrant sur plusieurs périodes.

- Lorsque les conditions de marché sont favorables et le risque maîtrisé, augmenter modérément le ratio risque/récompense pour saisir des rendements plus élevés.

Pistes d'optimisation

-

Identification dynamique des supports/résistances : Des niveaux de support et résistance fixes peuvent mal s'adapter aux changements du marché en temps réel. Il est possible d'introduire des algorithmes adaptatifs (moyennes mobiles adaptatives, canaux d'arbitrage dynamiques) pour ajuster les niveaux en fonction de la tendance et de la volatilité, améliorant ainsi la flexibilité et la précision.

-

Intégration d'indicateurs de volume : La stratégie actuelle repose principalement sur les informations de prix ; le volume est un autre signal crucial. Des indicateurs liés au volume (divergence prix-volume, OBV, etc.) pourraient être ajoutés à la logique de trading pour une validation croisée prix-volume, renforçant la fiabilité des signaux.

-

Allocation dynamique des positions longues/courtes : Actuellement, la répartition entre positions longues et courtes est fixe, ce qui peut ne pas bien s'adapter aux marchés en tendance. Des méthodes d'ajustement dynamique (trading en grille, modèles de suivi de tendance) pourraient être explorées pour allouer les proportions en fonction de l'évolution des prix et de la volatilité, afin de mieux exploiter les opportunités directionnelles.

-

Optimisation des seuils de stop-loss et take-profit : Des ratios fixes peuvent ne pas convenir à toutes les configurations de marché. Des algorithmes adaptatifs (stop-loss suiveur, stop-loss basé sur la volatilité) pourraient ajuster dynamiquement les seuils en fonction de l'amplitude et de la fréquence des mouvements de prix, conciliant contrôle du risque et maximisation des profits.

-

Intégration de modèles d'apprentissage automatique : Les indicateurs et règles techniques traditionnels, bien que simples et efficaces, peuvent montrer leurs limites face à la complexité des marchés. L'introduction de modèles de machine learning (SVM, arbres de décision, réseaux de neurones) dans le cadre stratégique permettrait d'apprendre des patterns historiques, de découvrir des régularités plus profondes, et d'assister ou remplacer certaines règles classiques pour améliorer l'adaptabilité et l'intelligence de la stratégie.

Ces pistes d'optimisation peuvent être mises en œuvre de manière sélective en fonction des besoins et des ressources disponibles. Grâce à des itérations continues, la robustesse et la rentabilité de la stratégie peuvent être améliorées.

Conclusion

La stratégie Support & Résistance - Psychologie Émotionnelle - Feedback de Mèche - Gestion de Capital est une stratégie globale intégrant divers éléments d'analyse technique et des concepts de trading quantitatif. Elle construit un système complet de logique de trading et de gestion des risques en combinant niveaux de support/résistance, sentiment du marché, signaux de rétroaction et contrôle des risques. En outre, cette stratégie offre une grande flexibilité et personnalisation lors de sa mise en œuvre, permettant aux utilisateurs d'optimiser les paramètres et d'ajuster les modules en fonction de leurs besoins et des caractéristiques du marché.

Bien entendu, aucune stratégie n'est parfaite et elle fera face à divers défis et risques en pratique. L'efficacité des niveaux de support/résistance, la fiabilité des indicateurs de sentiment, le bruit dans les signaux de feedback et les limites des modèles de risque sont autant d'aspects à améliorer continuellement. L'introduction de niveaux dynamiques, de validation par le volume, d'une allocation adaptative des positions, d'un stop-loss/take-profit dynamique et du machine learning peut, dans une certaine mesure, renforcer l'adaptabilité et la résistance aux risques de la stratégie.

Dans l'ensemble, la stratégie Support & Résistance - Psychologie Émotionnelle - Feedback de Mèche - Gestion de Capital fournit un cadre de réflexion simple et pratique pour le trading quantitatif. En maîtrisant les principes fondamentaux, grâce à une combinaison flexible d'optimisations et à une validation rigoureuse en conditions réelles, elle peut devenir un outil efficace pour saisir les opportunités du marché et contrôler les risques. Dans le trading quantitatif, il n'existe pas de raccourci : seule une optimisation continue et un contrôle rigoureux des risques permettent de rester performant dans un marché turbulent et changeant.

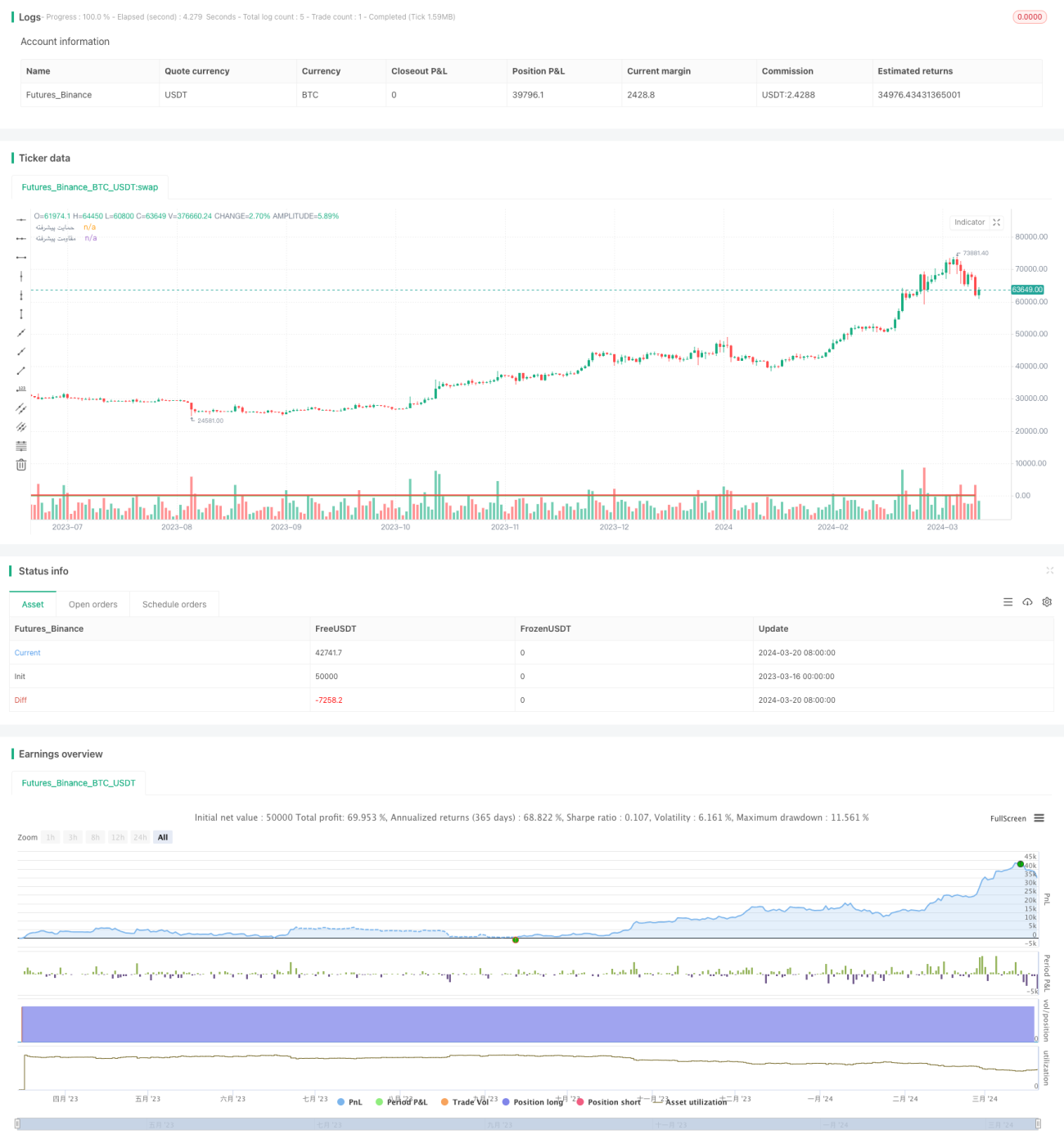

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S/R-Psych-Cndl-Fdbck-MM", shorttitle="SRPCFMM", overlay=true)

// تعریف حمایت و مقاومت پیشرفته

supportLvl = input(100, title="حمایت پیشرفته")- 1