Stratégie de trading à croisement de RSI et de multiples moyennes mobiles

Aperçu

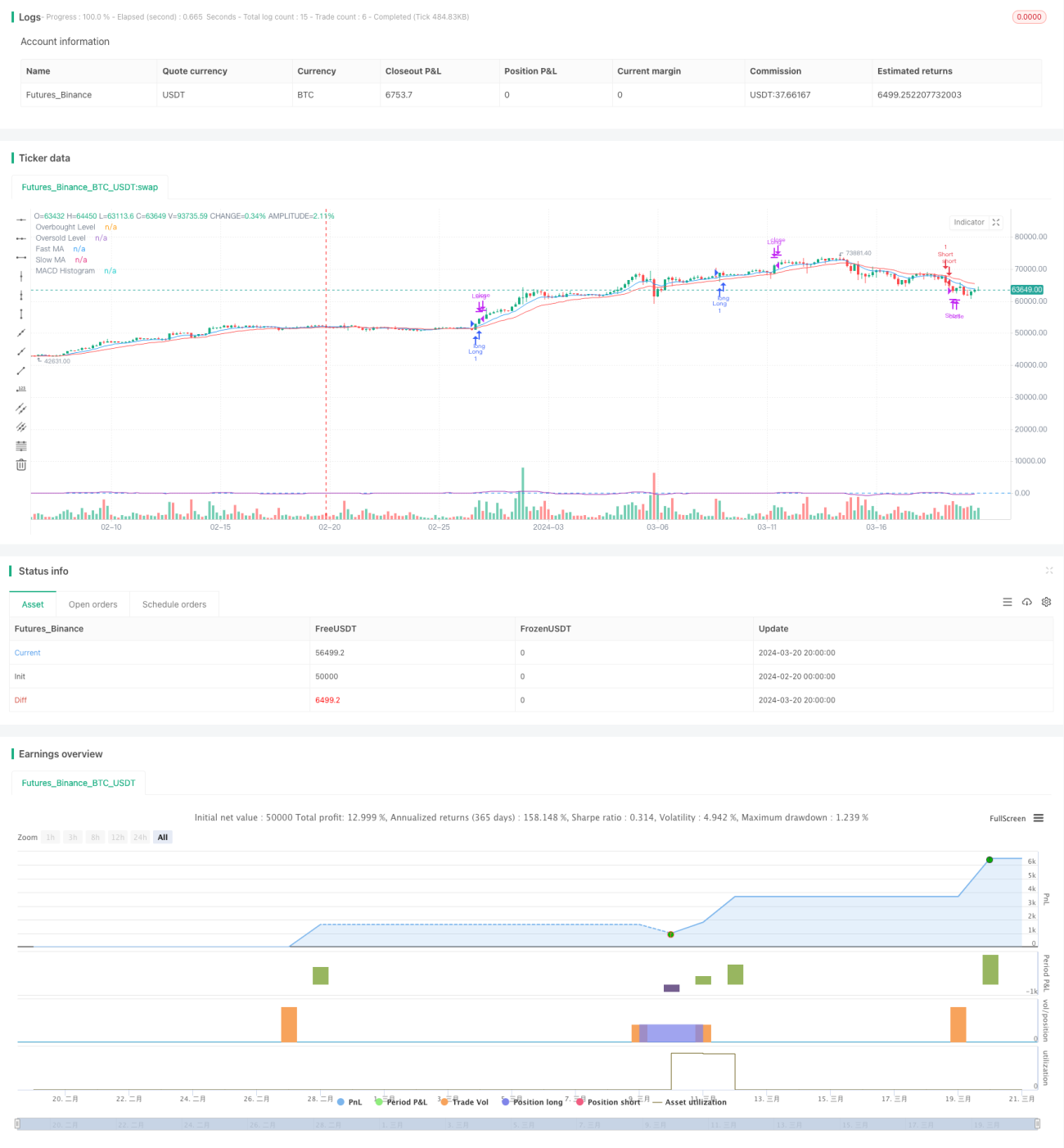

La stratégie de trading croisée entre les moyennes mobiles multiples et le RSI est une stratégie de trading quantitatif qui combine plusieurs moyennes mobiles, l'indice de force relative (RSI) et l'indicateur de convergence/divergence des moyennes mobiles (MACD). Cette stratégie analyse les relations de croisement entre les moyennes mobiles rapides et lentes, ainsi que les signaux du RSI et du MACD, afin de déterminer la tendance du marché et les opportunités de trading, pour ensuite prendre des décisions d'achat ou de vente.

Principe de la stratégie

Le principe de base de cette stratégie consiste à utiliser des moyennes mobiles de différentes périodes et des indicateurs techniques pour capturer la tendance du marché et les signaux de trading. Plus précisément, la stratégie utilise la logique suivante :

- Calculer la moyenne mobile rapide (par défaut, une moyenne mobile exponentielle sur 9 périodes) et la moyenne mobile lente (par défaut, une moyenne mobile exponentielle sur 21 périodes).

- Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, cela est considéré comme une tendance haussière ; lorsqu'elle croise en dessous, cela est considéré comme une tendance baissière.

- Calculer l'indice de force relative (RSI), avec une période par défaut de 14. Lorsque le RSI est inférieur au niveau de survente (par défaut 30), le marché est potentiellement survendu ; lorsqu'il dépasse le niveau de surachat (par défaut 70), le marché est potentiellement suracheté.

- Calculer l'indicateur MACD, avec une période rapide par défaut de 12, une période lente de 26 et une période de signal de 9. Lorsque la ligne rapide du MACD croise au-dessus de la ligne de signal, cela est considéré comme un signal haussier ; lorsqu'elle croise en dessous, comme un signal baissier.

- En combinant ces conditions, lorsque le marché est en tendance haussière, le RSI n'est pas en zone de surachat et le MACD émet un signal haussier, la stratégie ouvre une position longue ; lorsque le marché est en tendance baissière, le RSI n'est pas en zone de survente et le MACD émet un signal baissier, la stratégie ouvre une position courte.

- Pendant la détention de la position, si la tendance du marché s'inverse ou si le RSI entre en zone de surachat/survente, la stratégie ferme la position.

En prenant en compte plusieurs moyennes mobiles, le RSI et le MACD, cette stratégie permet d'évaluer de manière plus complète la tendance du marché et les opportunités de trading, conduisant à des décisions de trading plus robustes.

Analyse des avantages

La stratégie de croisement entre les moyennes mobiles multiples et le RSI présente les avantages suivants :

- Forte capacité de suivi de tendance : En combinant des moyennes mobiles de différentes périodes, la stratégie capture bien les tendances principales du marché, évitant les transactions fréquentes en période de range.

- Prise en compte des états de surachat/survente : Grâce à l'introduction du RSI, la stratégie identifie les conditions de surachat ou de survente, évitant d'entrer sur le marché lors de mouvements extrêmes, réduisant ainsi le risque.

- Confirmation des signaux de trading : En utilisant les croisements du MACD pour confirmer le timing des transactions, la fiabilité des signaux est améliorée.

- Paramètres ajustables : Les différents paramètres de la stratégie, tels que les périodes des moyennes mobiles et les seuils de surachat/survente du RSI, peuvent être ajustés en fonction des caractéristiques du marché et des préférences personnelles, améliorant ainsi l'adaptabilité de la stratégie.

Analyse des risques

Malgré ses avantages, cette stratégie présente les risques potentiels suivants :

- Risque d'optimisation des paramètres : La performance de la stratégie dépend du choix des paramètres. Des paramètres inappropriés peuvent entraîner son inefficacité. Par conséquent, dans la pratique, il est nécessaire d'optimiser et de tester les paramètres pour garantir la robustesse de la stratégie.

- Risque de marché : La stratégie repose principalement sur des indicateurs techniques, alors que le marché est influencé par des facteurs fondamentaux, politiques, événementiels, etc. En cas de comportement irrationnel ou de volatilité anormale du marché, la stratégie peut subir des pertes.

- Slippage et coûts de transaction : Dans le trading réel, le slippage et les coûts de transaction impactent les gains. Des transactions fréquentes peuvent entraîner des coûts élevés, réduisant le rendement net de la stratégie.

Pour faire face à ces risques, les mesures suivantes peuvent être adoptées :

- Effectuer régulièrement des backtests et optimiser les paramètres pour assurer la robustesse de la stratégie dans différentes conditions de marché.

- Mettre en place des stops loss et des take profit raisonnables pour limiter l'exposition au risque de chaque transaction.

- Gérer la fréquence des transactions et la taille des positions de manière appropriée pour réduire l'impact des coûts de transaction sur les gains.

- Surveiller les fondamentaux du marché et les événements majeurs, et intervenir manuellement si nécessaire.

Pistes d'optimisation

- Introduire davantage d'indicateurs techniques : Envisager d'ajouter d'autres indicateurs tels que les bandes de Bollinger, le KDJ, etc., pour améliorer la fiabilité et la diversité des signaux de trading.

- Ajustement dynamique des paramètres : Adapter les paramètres de la stratégie en fonction de l'évolution des conditions du marché, par exemple en utilisant des moyennes mobiles à plus long terme en période de tendance marquée, et des moyennes à plus court terme en période de range.

- Ajout de mécanismes de stop loss et take profit : Mettre en place des niveaux de stop loss et take profit appropriés pour réduire l'exposition au risque de chaque transaction et améliorer le rendement ajusté au risque.

- Optimisation de la gestion des positions : Ajuster dynamiquement la taille des positions en fonction de la volatilité du marché et de la force des signaux, en augmentant la taille lorsque la tendance est claire et le signal fort, et en la réduisant en période d'incertitude.

Grâce à ces optimisations, la robustesse, la rentabilité et l'adaptabilité de la stratégie peuvent être encore améliorées, permettant de mieux faire face à des environnements de marché changeants.

Résumé

La stratégie de croisement entre les moyennes mobiles multiples et le RSI est une stratégie classique de suivi de tendance et de détection de surachat/survente. En combinant des moyennes mobiles de différentes périodes, le RSI et le MACD, elle prend en compte la tendance du marché, les conditions de surachat/survente et la fiabilité des signaux de trading pour prendre des décisions de trading plus robustes. Bien que cette stratégie présente des avantages tels qu'une forte capacité de suivi de tendance et une confirmation fiable des signaux, il est nécessaire de prêter attention à l'optimisation des paramètres, aux risques de marché et aux coûts de transaction dans la pratique. En introduisant davantage d'indicateurs techniques, en ajustant dynamiquement les paramètres, en mettant en place des stops loss et take profit et en optimisant la gestion des positions, il est possible d'améliorer encore les performances de la stratégie. Dans l'ensemble, la stratégie de croisement entre les moyennes mobiles multiples et le RSI offre une approche simple et efficace pour le trading quantitatif, mais elle doit être ajustée et optimisée en fonction de l'environnement de marché spécifique et des préférences personnelles afin d'obtenir des rendements stables.

- 1