Stratégie de cassure de tendance

Aperçu

Il s'agit d'une stratégie de trading quantitatif utilisant l'indicateur ATR et le cours de clôture pour capturer les cassures de tendance. La stratégie détermine dynamiquement la direction de la tendance en calculant des lignes de tendance supérieure et inférieure. Un signal de trading est généré lorsque le cours de clôture franchit ces lignes. La stratégie intègre également des niveaux de stop-loss et de take-profit, ainsi qu'un stop suiveur basé sur la volatilité.

Principe de la stratégie

- Calcul du signal ATR :

atr_signal = atr(atr_period) - Calcul des lignes de tendance haute et basse :

- Ligne de tendance basse :

lower_trend = low - atr_mult * atr_signal - Ligne de tendance haute :

upper_trend = high + atr_mult * atr_signal

- Ligne de tendance basse :

- Ajustement dynamique des lignes de tendance : si la ligne est franchie, elle reste inchangée ; sinon, elle est mise à jour avec la dernière valeur.

- Coloration des lignes de tendance en fonction de la position du cours de clôture par rapport à celles-ci, pour déterminer la direction de la tendance.

- Génération des signaux de trading :

- Signal long : aucune position ouverte et le cours de clôture franchit la ligne de tendance haute.

- Signal short : aucune position ouverte et le cours de clôture franchit la ligne de tendance basse.

- Définition du stop-loss et de l'objectif de profit :

- Stop-loss : dernier prix de transaction ± l'amplitude de l'ATR au moment du franchissement, multipliée par le facteur

factor. - Objectif de profit : dernier prix de transaction ± l'amplitude du stop-loss multipliée par le ratio risque/récompense

rr.

- Stop-loss : dernier prix de transaction ± l'amplitude de l'ATR au moment du franchissement, multipliée par le facteur

- Stop suiveur :

- Stop suiveur long : ligne de tendance haute maximale.

- Stop suiveur short : ligne de tendance basse minimale.

Avantages

- Ajustement dynamique des lignes de tendance basé sur la volatilité, adapté aux différentes conditions de marché.

- Les lignes de tendance sont colorées en fonction de la direction, facilitant l'identification de la tendance.

- Utilisation de l'ATR comme mesure de volatilité pour des niveaux de stop-loss et de take-profit pertinents.

- Stop suiveur permettant de sécuriser les gains tout en limitant le drawdown.

- Haut niveau de paramétrage, adaptable à différents instruments et périodes.

Risques

- Les stratégies de cassure de tendance génèrent de faux signaux en marché rangeant, entraînant des pertes.

- Un mauvais choix des paramètres de l'ATR peut rendre les lignes de tendance trop sensibles ou trop lentes, dégradant la qualité des signaux.

- Un ratio risque/récompense fixe peut ne pas convenir à toutes les configurations de marché.

- Le stop suiveur peut fermer prématurément une position, faisant manquer des mouvements de tendance majeurs.

Solutions :

- Introduire un filtre de tendance ou un indicateur de range pour éviter les pertes en marché rangeant.

- Optimiser les paramètres de l'ATR en fonction des caractéristiques de l'instrument et de la période.

- Optimiser le ratio risque/récompense et la logique du stop suiveur pour améliorer le ratio rendement/risque.

- Améliorer le stop suiveur en utilisant des méthodes d'identification de tendance afin de capturer plus de profits de tendance.

Pistes d'optimisation

- Combiner plusieurs périodes : utiliser une période longue pour identifier la tendance et une période courte pour déclencher les signaux.

- Valider les signaux de cassure avec des indicateurs de prix et de volume avant l'entrée pour améliorer leur efficacité.

- Optimiser la gestion de la taille des positions et ajouter du trading de swing.

- Rechercher les paramètres optimaux pour le stop-loss et le ratio risque/récompense.

- Améliorer la logique du stop suiveur pour éviter des sorties prématurées lors des tendances fortes.

L'utilisation de plusieurs périodes permet de filtrer le bruit et d'obtenir une tendance plus stable. La validation par les indicateurs de prix et de volume avant la cassure élimine les faux signaux. L'optimisation de la gestion des positions améliore l'efficacité du capital. L'optimisation des paramètres de stop-loss et de ratio risque/récompense améliore le rapport rendement/risque. L'amélioration du stop suiveur permet de capturer davantage de profits de tendance tout en contrôlant le drawdown.

Conclusion

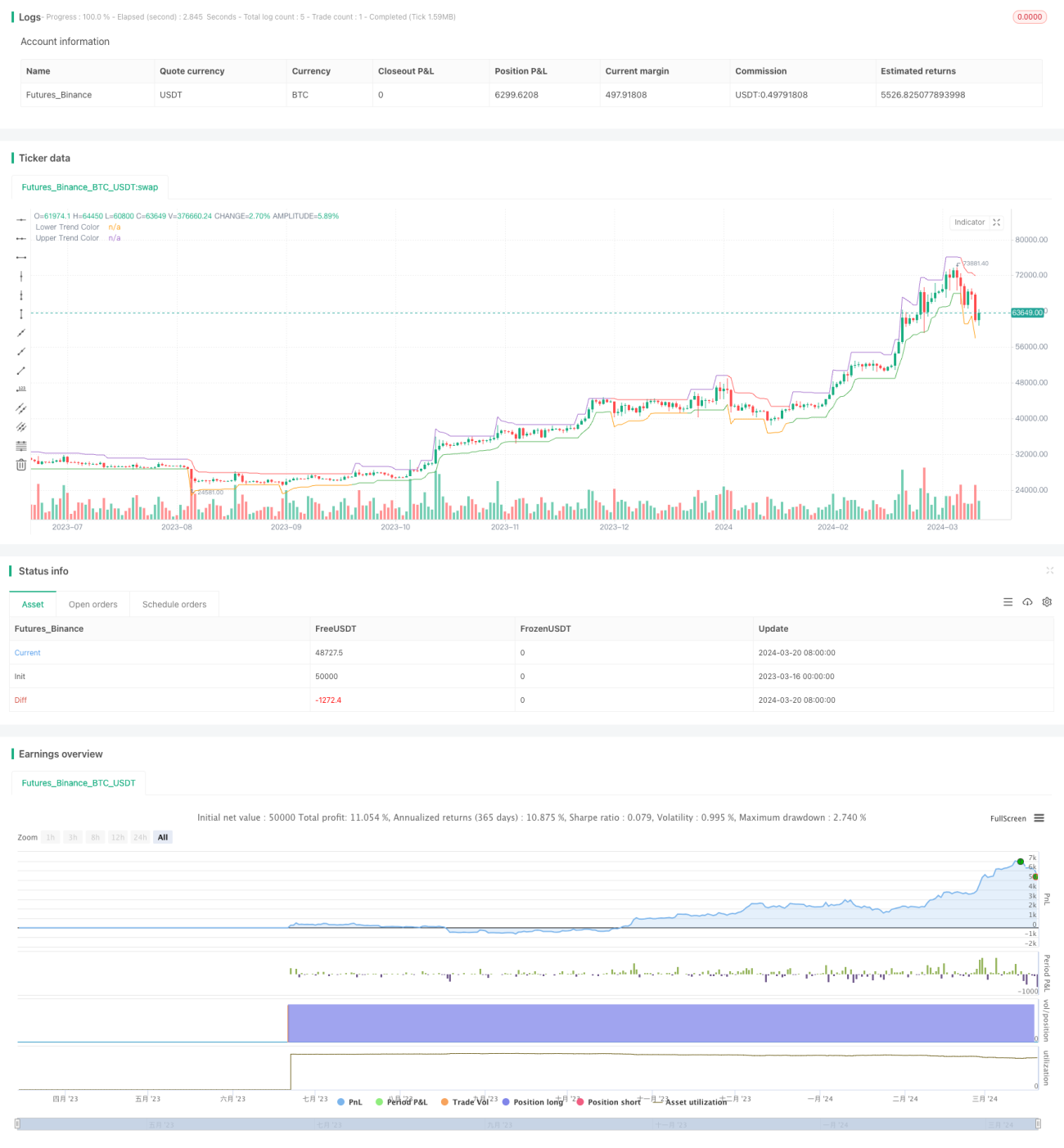

Cette stratégie utilise l'ATR comme mesure de volatilité pour ajuster dynamiquement les lignes de tendance et capturer les cassures de tendance. Elle fixe des niveaux de stop-loss et de take-profit pertinents, et utilise un stop suiveur pour sécuriser les gains. Les paramètres sont réglables, offrant une grande adaptabilité. Cependant, les stratégies de cassure de tendance sont vulnérables aux marchés rangeants et nécessitent des optimisations et améliorations supplémentaires. La performance et la stabilité peuvent être renforcées en combinant plusieurs périodes, en filtrant les signaux, en optimisant la gestion des positions et en recherchant les paramètres optimaux. Une stratégie quantitative doit être continuellement testée et améliorée en comprenant son essence, afin d'offrir aux débutants de nouvelles perspectives et directions.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy Guides- 1