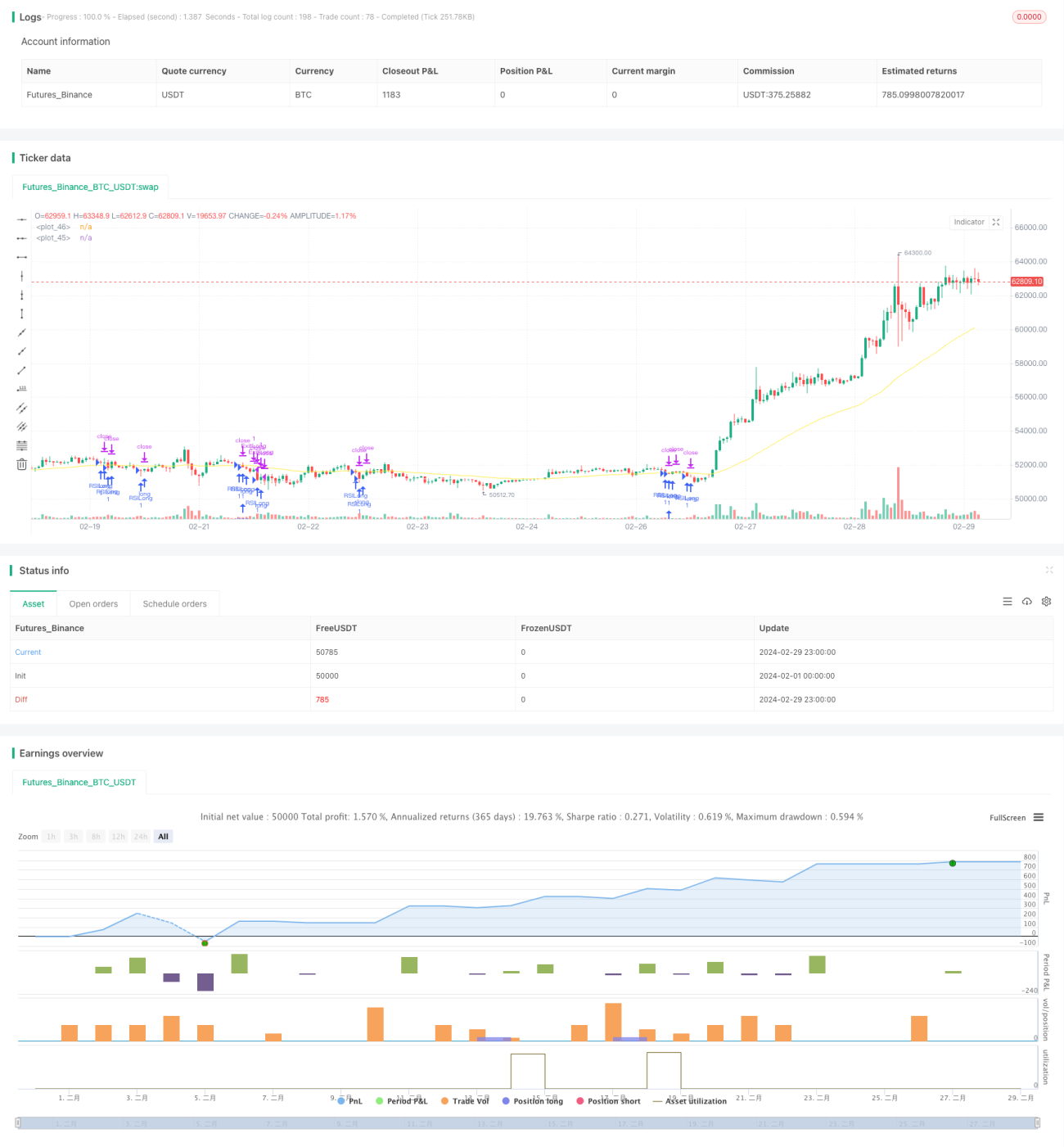

Stratégie de double filtrage RSI et EMA

Aperçu

La stratégie à double filtre RSI et EMA est une stratégie de trading quantitatif basée sur l'indice de force relative (RSI) et la moyenne mobile exponentielle (EMA). Cette stratégie utilise l'indicateur RSI pour juger des conditions de surachat/survente du marché, tout en combinant le jugement de tendance de deux EMA (rapide et lente) comme base pour les entrées et sorties. Grâce au double filtre RSI et EMA, elle permet de réduire efficacement les faux signaux et d'améliorer la stabilité et la rentabilité de la stratégie.

Principe de la stratégie

Le principe central de cette stratégie peut être décomposé en plusieurs parties :

-

Calcul et application de l'indicateur RSI : La stratégie calcule d'abord un RSI avec une période personnalisée (par défaut 2). Lorsque la valeur du RSI est inférieure au seuil de survente (par défaut 10), le marché est considéré en situation de survente, ce qui suggère une position longue ; lorsque la valeur du RSI dépasse le seuil de surachat (par défaut 90), le marché est en surachat, ce qui suggère une position courte.

-

Jugement de tendance par les EMA rapide et lente : La stratégie calcule deux EMA : une lente (période par défaut 200) et une rapide (période par défaut 50). Lorsque la rapide est au-dessus de la lente et que le prix est au-dessus de la lente, la tendance est considérée haussière ; inversement, lorsque la rapide est en dessous de la lente et que le prix est en dessous de la lente, la tendance est baissière.

-

Filtre de tendance : La stratégie propose une option de filtre de tendance. Si cette option est activée, un ordre long n'est ouvert que lorsque le RSI est en survente et que la tendance est haussière ; un ordre court n'est ouvert que lorsque le RSI est en surachat et que la tendance est baissière. Cela permet de réduire davantage le risque de trading à contre-tendance.

-

Confirmation du signal de trading : La stratégie combine les résultats du RSI et du jugement de tendance des EMA pour générer le signal final. En tendance haussière, lorsque le RSI est inférieur au seuil de survente, on ouvre une position longue ; en tendance baissière, lorsque le RSI est supérieur au seuil de surachat, on ouvre une position courte.

-

Gestion des positions : La stratégie utilise un intervalle de trading minimum (par défaut 5 minutes) pour contrôler la fréquence des transactions et éviter le sur-trading. Par ailleurs, elle combine un stop suiveur et un stop fixe pour la gestion des risques, permettant à la fois de laisser les profits courir et de limiter efficacement les pertes.

Analyse des avantages

La stratégie à double filtre RSI et EMA présente les avantages suivants :

-

Forte capacité de suivi de tendance : Grâce au jugement de tendance par les EMA rapide et lente, la stratégie peut efficacement capturer la tendance principale du marché et éviter les transactions fréquentes dans les marchés instables.

-

Filtrage efficace des faux signaux : L'indicateur RSI a tendance à générer de nombreux faux signaux, surtout dans les marchés sans tendance claire. Le filtre de tendance par EMA permet d'identifier la tendance principale et de réduire ces faux signaux.

-

Gestion des risques complète : La stratégie combine un stop suiveur et un stop fixe, permettant à la fois de laisser les profits courir et de limiter les pertes. Cette approche améliore la stabilité de la stratégie et le contrôle des drawdowns.

-

Paramètres flexibles et ajustables : La stratégie propose plusieurs paramètres ajustables par l'utilisateur, tels que la période RSI, les seuils de surachat/survente, les périodes EMA, le pourcentage de stop, etc. Cela permet à la stratégie de s'adapter à différents environnements de marché et habitudes de trading.

Analyse des risques

Malgré ses avantages, la stratégie à double filtre RSI et EMA présente certains risques potentiels :

-

Risque de retournement de tendance : Lorsque la tendance du marché s'inverse, les EMA peuvent accuser un retard, ce qui peut faire manquer le meilleur moment d'entrée ou retarder la sortie.

-

Risque d'optimisation des paramètres : La performance de la stratégie est sensible au choix des paramètres ; différentes combinaisons peuvent donner des résultats très différents. Une optimisation excessive pourrait entraîner une mauvaise performance sur les marchés futurs.

-

Risque d'événements cygnes noirs : La stratégie est backtestée et optimisée sur des données historiques, mais celles-ci ne peuvent pas pleinement refléter les événements extrêmes futurs. En cas d'événement cygne noir, la stratégie pourrait subir des pertes importantes.

Pour faire face à ces risques, on peut envisager les solutions suivantes :

-

Combiner d'autres indicateurs techniques ou des modèles de price action pour aider à détecter les retournements de tendance et ajuster les positions plus tôt.

-

Adopter une optimisation modérée des paramètres, en évitant le sur-apprentissage sur les données historiques. Réviser et ajuster périodiquement les paramètres pour s'adapter aux caractéristiques récentes du marché.

-

Mettre en place des stops raisonnables pour limiter la perte maximale par transaction. Appliquer également un contrôle des risques au niveau du portefeuille, comme la diversification et la gestion de la taille des positions.

Axes d'optimisation

-

Introduire davantage d'indicateurs techniques : En plus du RSI et des EMA, on peut intégrer d'autres indicateurs efficaces comme le MACD, les bandes de Bollinger, etc., pour améliorer la précision et la stabilité des signaux.

-

Optimiser la méthode de jugement de tendance : Au-delà des EMA, on peut explorer d'autres méthodes, comme les hauts et bas ou les systèmes de moyennes mobiles. La combinaison de plusieurs approches peut améliorer l'adaptabilité de la stratégie.

-

Améliorer la gestion des risques : En complément du stop suiveur et du stop fixe, on peut introduire des méthodes plus avancées comme le stop basé sur la volatilité ou le stop dynamique, qui s'adaptent mieux aux variations de volatilité du marché.

-

Ajouter un module de gestion de la taille des positions : Actuellement, la stratégie utilise une taille fixe. On pourrait envisager un module dynamique qui ajuste la taille en fonction de la volatilité du marché, des fonds propres, etc., pour optimiser l'utilisation du capital.

-

Adapter à plusieurs marchés et instruments : Étendre la stratégie à davantage de marchés et d'instruments, en diversifiant les investissements pour réduire le risque global. Étudier les corrélations entre les différents marchés et instruments pour optimiser l'allocation d'actifs.

Résumé

La stratégie à double filtre RSI et EMA combine efficacement l'indice de force relative et les moyennes mobiles exponentielles pour capturer les tendances du marché tout en réduisant les faux signaux générés par le RSI. Sa logique est claire, avec des mesures de gestion des risques complètes, offrant une bonne stabilité et un potentiel de rentabilité. Cependant, elle présente des risques potentiels tels que le retournement de tendance, l'optimisation excessive et les cygnes noirs. Nous avons proposé des contre-mesures et des axes d'optimisation, comme l'introduction d'indicateurs supplémentaires, l'amélioration du jugement de tendance, l'affinement de la gestion des risques, l'ajout d'un module de gestion de la taille des positions et l'extension à plusieurs marchés et instruments. Grâce à des améliorations continues, cette stratégie devrait mieux s'adapter aux futures conditions de marché et offrir des rendements stables aux investisseurs.

- 1