Stratégie de trading de crypto-monnaies à haute fréquence combinant le croisement de moyennes mobiles TripleMACD et l'indice de force relative

Aperçu

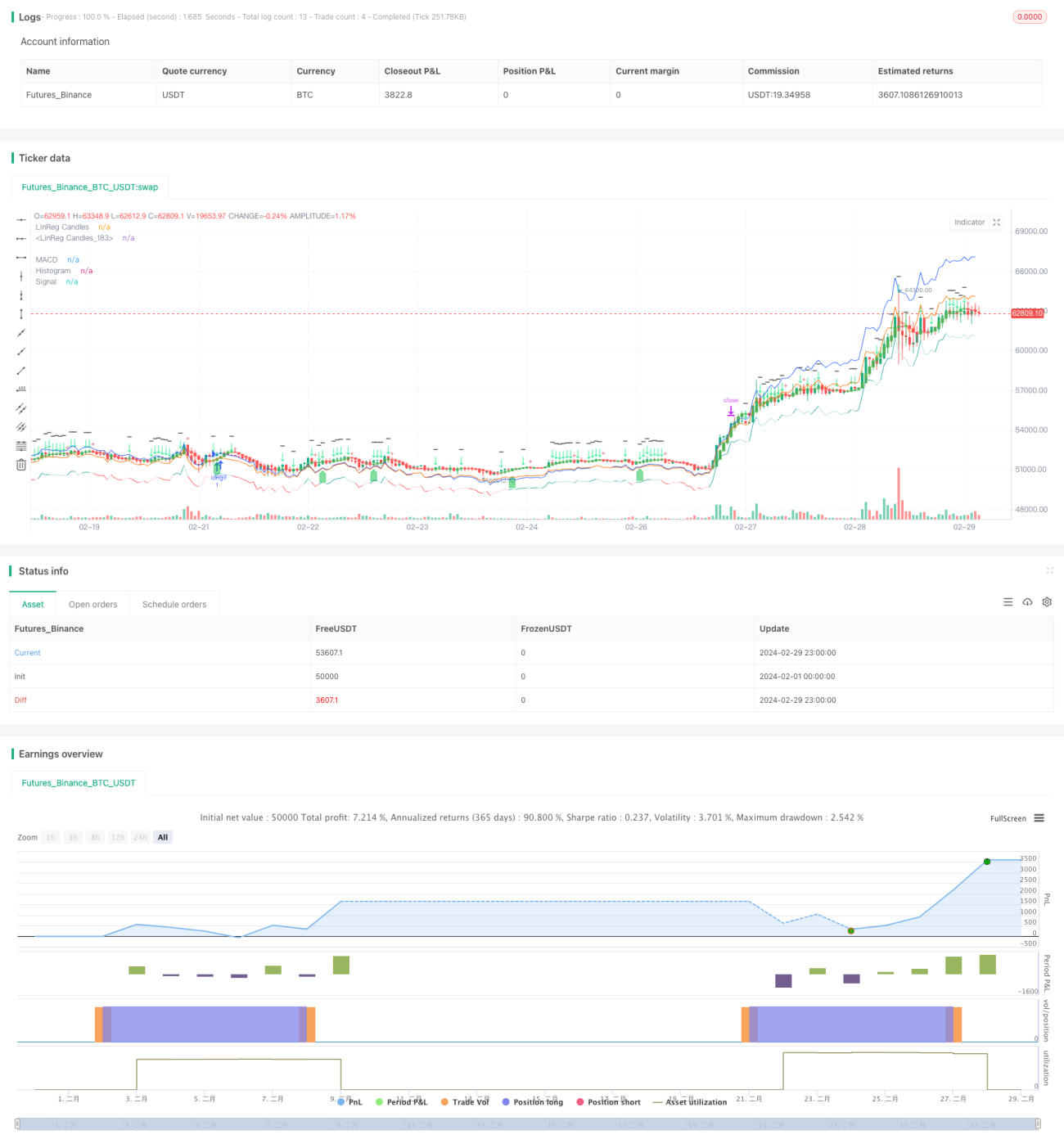

Cet article présente une stratégie de trading haute fréquence pour crypto-monnaies, basée sur la combinaison du croisement de moyennes mobiles TrippleMACD et de l'indice de force relative (RSI). La stratégie utilise trois séries de MACD avec des paramètres différents, fait la moyenne de leurs lignes de signal, et combine le RSI pour déterminer les meilleurs moments d'achat et de vente. Conçue pour le trading automatisé sur un timeframe d'une minute, elle ne prend en compte que les positions longues. De plus, elle utilise la régression linéaire pour identifier les phases de consolidation du marché et éviter de trader en période de volatilité latérale.

Principe de la stratégie

Le cœur de la stratégie repose sur l'utilisation de trois jeux de MACD avec des paramètres différents pour capturer les signaux de tendance à différentes échelles de temps. En faisant la moyenne des lignes de signal de ces trois MACD, on lisse efficacement le bruit et on obtient des signaux de trading plus fiables. Parallèlement, le RSI est utilisé pour confirmer la force de la tendance haussière. La stratégie ne génère un signal d'achat que lorsque les trois MACD affichent un signal haussier ET que le RSI confirme également la vigueur de la tendance haussière.

De plus, la stratégie utilise la régression linéaire pour identifier les phases de consolidation. En calculant le rapport entre les ombres hautes/basses et le corps des bougies, on détermine si le marché est en consolidation. Si la longueur des ombres est au moins le double de celle du corps, le marché est considéré comme étant en consolidation, et la stratégie évite alors de trader.

Analyse des avantages

- Analyse multi-échelle : En utilisant trois jeux de MACD avec des paramètres différents, la stratégie capture les signaux de tendance à différentes échelles de temps, améliorant la précision et la fiabilité des transactions.

- Lissage des signaux : La moyenne des lignes de signal des trois MACD lisse efficacement le bruit et évite les signaux trompeurs qu'un seul indicateur pourrait produire.

- Confirmation de tendance : L'ajout du RSI pour confirmer la force de la tendance haussière renforce encore la fiabilité des signaux de trading.

- Identification des consolidations : L'utilisation de la régression linéaire pour repérer les phases de consolidation permet d'éviter de trader en période de volatilité latérale, réduisant ainsi le risque de la stratégie.

- Trading automatisé : Conçue pour le trading automatisé sur un timeframe d'une minute, la stratégie réagit rapidement aux changements du marché et exécute les transactions, augmentant l'efficacité.

Analyse des risques

- Optimisation des paramètres : La stratégie implique de nombreux paramètres (par exemple, les cycles rapides/lents des trois MACD, la période du RSI). Le choix de ces paramètres a un impact significatif sur la performance. Une optimisation inappropriée peut dégrader les résultats.

- Risque de surapprentissage : La stratégie peut bien fonctionner sur des données historiques spécifiques, mais pourrait ne pas s'adapter aux changements du marché en conditions réelles, entraînant une perte d'efficacité.

- Événements cygnes noirs : Basée principalement sur des indicateurs techniques, la stratégie peut réagir insuffisamment à des événements fondamentaux majeurs, ce qui peut entraîner de mauvaises performances dans des conditions de marché extrêmes.

Pistes d'optimisation

- Ajustement dynamique des paramètres : Adapter les paramètres de la stratégie (cycles des MACD, période du RSI, etc.) en fonction de l'évolution des conditions de marché pour mieux s'adapter à différents environnements.

- Ajout d'autres indicateurs : En complément des MACD et du RSI, on peut envisager d'incorporer d'autres indicateurs techniques (Bollinger Bands, moyennes mobiles, etc.) pour améliorer encore la précision et la fiabilité des signaux.

- Optimisation de la gestion des risques : Intégrer des mesures de gestion des risques plus complètes (stop-loss dynamique, gestion de la taille des positions, etc.) pour réduire le risque global de la stratégie.

- Optimisation par machine learning : Utiliser des algorithmes d'apprentissage automatique (réseaux de neurones, machines à vecteurs de support, etc.) pour optimiser les paramètres et les règles de trading de la stratégie, améliorant ainsi son adaptabilité et sa robustesse.

Conclusion

Cet article a présenté une stratégie de trading haute fréquence pour crypto-monnaies combinant le croisement de moyennes mobiles TrippleMACD et le RSI. Elle utilise trois jeux de MACD avec des paramètres différents et le RSI pour générer des signaux de trading fiables, tout en employant la régression linéaire pour identifier les phases de consolidation et éviter de trader en période de volatilité latérale. Ses atouts résident dans l'analyse multi-échelle, le lissage des signaux, la confirmation de tendance, l'identification des consolidations et le trading automatisé. Cependant, elle comporte des risques liés à l'optimisation des paramètres, au surapprentissage et aux événements cygnes noirs. À l'avenir, la stratégie pourrait être améliorée via l'ajustement dynamique des paramètres, l'ajout d'autres indicateurs, l'optimisation de la gestion des risques et l'utilisation du machine learning, afin d'accroître son adaptabilité et sa robustesse face aux évolutions du marché des crypto-monnaies.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1