Stratégie de stop-profit dynamique et d'ajout de position dynamique avec les Bandes de Bollinger

Aperçu de la stratégie

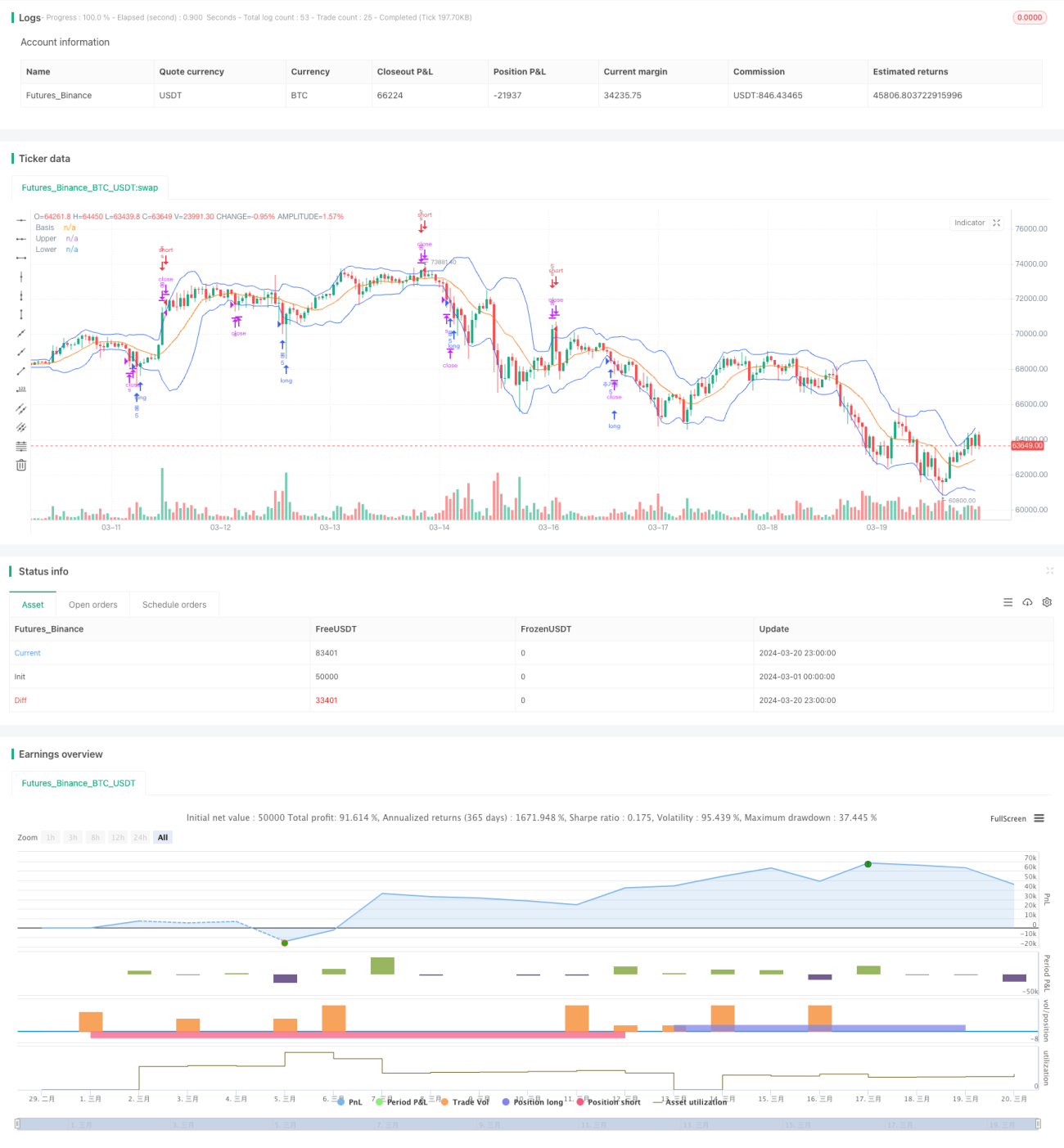

Cette stratégie est basée sur l'indicateur des bandes de Bollinger. Elle ouvre une position lorsque le prix touche la bande supérieure ou inférieure, et met en place une logique de take profit dynamique et d'ajout de positions dynamique. Lorsque le prix rebondit depuis la bande inférieure et franchit la bande médiane, la stratégie considère qu'une tendance haussière se forme et ajoute une position lorsque le prix se replie d'un certain pourcentage par rapport à la bande médiane. Lorsque le prix finit par franchir la bande supérieure, la stratégie clôture la position pour prendre ses bénéfices. En tendance baissière, la stratégie adopte la logique inverse. Grâce au take profit dynamique et à l'ajout de positions dynamique des bandes de Bollinger, cette stratégie peut générer davantage de profits dans les marchés en tendance.

Principe de la stratégie

Les principes de base de cette stratégie sont les suivants :

-

Calculer la bande supérieure, la bande médiane et la bande inférieure des bandes de Bollinger. La bande supérieure et la bande inférieure sont calculées en ajoutant ou soustrayant N fois l'écart-type à la bande médiane, N étant paramétrable.

-

Lorsque le cours de clôture passe sous la bande inférieure et qu'aucune position n'a été ouverte auparavant, la stratégie ouvre une position longue. Lorsque le cours de clôture dépasse la bande supérieure sans position ouverte préalable, la stratégie ouvre une position courte. Cette logique d'ouverture est similaire à celle d'un système de franchissement classique des bandes de Bollinger.

-

Après l'ouverture d'une position longue, si le cours de clôture franchit à la hausse la bande médiane, la stratégie considère qu'une tendance haussière s'est formée et marque la variable

basisCrossedàtrue. Pour une position courte, si le cours de clôture franchit à la baisse la bande médiane,basisCrossedest également marqué àtrue. -

En position longue, si le cours de clôture repasse sous la bande inférieure, que

basisCrossedesttrueet que le prix actuel a baissé de plus de 2 % par rapport au prix d'ouverture initial, la stratégie ajoute une position et réinitialisebasisCrossedàfalse. La logique inverse s'applique pour les positions courtes. Cette logique d'ajout permet à la stratégie d'ajouter des positions à un prix plus bas lors d'un repli de tendance, augmentant ainsi le potentiel de profit. -

Si, en position longue, le cours de clôture franchit la bande supérieure, ou, en position courte, le cours de clôture passe sous la bande inférieure, la stratégie clôture toutes les positions, prend ses bénéfices, et réinitialise toutes les variables de marquage pour préparer la prochaine ouverture.

Grâce à cette logique dynamique d'ouverture, d'ajout et de take profit, la stratégie peut opérer de manière flexible dans les marchés en tendance et rechercher des profits plus élevés. L'utilisation des bandes de Bollinger, un indicateur technique classique, pour capturer les tendances confère également à la stratégie une certaine adaptabilité et stabilité.

Analyse des avantages

-

Take profit dynamique : La stratégie ajuste dynamiquement le seuil de take profit à l'aide des bandes supérieure et inférieure. Comparé à un take profit fixe, cela permet de mieux s'adapter à la volatilité du marché et de protéger les profits de manière flexible.

-

Ajout de positions dynamique : Lors des phases de repli après la formation d'une tendance, la stratégie ajoute progressivement des positions, ce qui permet de tirer un profit plus important dans un marché en tendance. L'ajout dynamique confère à cette stratégie un avantage significatif dans le trading de tendance.

-

Paramètres flexibles : Les paramètres des bandes de Bollinger (N, P, etc.) peuvent être ajustés librement pour s'adapter à différents marchés et styles de trading.

-

Grande adaptabilité : Les bandes de Bollinger sont un indicateur technique classique qui capture bien les tendances. Combinée à une gestion dynamique des positions, cette stratégie peut fonctionner de manière stable sur divers marchés financiers.

-

Logique claire : Les conditions d'ouverture, de fermeture, d'ajout et de réduction de positions sont très claires et faciles à comprendre pour les traders. Une logique claire facilite également le développement secondaire et l'optimisation de la stratégie.

Analyse des risques

-

Marchés sans tendance (range) : La stratégie des bandes de Bollinger donne souvent de mauvais résultats dans les marchés sans tendance : les ouvertures et fermetures fréquentes génèrent des coûts de transaction élevés qui pèsent sur le rendement global.

-

Renversement de tendance : Aux moments cruciaux d'un renversement de tendance, la stratégie peut accuser un retard dans ses signaux, ce qui entraîne des ajouts de positions dans la mauvaise direction et provoque un drawdown important.

-

Conditions de marché extrêmes : Dans des conditions extrêmes (forte hausse ou forte baisse), l'évolution des bandes de Bollinger peut devenir anormale et rendre la stratégie inefficace.

-

Paramètres inadaptés : Un mauvais paramétrage peut gravement affecter les performances de la stratégie. Par exemple, un N trop petit génère des transactions trop fréquentes, tandis qu'un N trop grand retarde les signaux.

-

Événements cygne noir : En cas d'événements politiques ou économiques majeurs, la stratégie peut être exposée à un risque important.

Pour atténuer ces risques, on peut agir sur deux leviers : 1) paramétrer correctement en optimisant les réglages en fonction de l'instrument et des conditions de marché ; 2) ajouter davantage de filtres (par exemple, indicateur de tendance, filtre de volatilité) pour améliorer la qualité des signaux. En pratique, il faut également gérer la taille des positions et le risque, en limitant strictement l'exposition par transaction.

Pistes d'optimisation

-

Filtre de tendance : Ajouter une logique de jugement de tendance lors de l'ouverture, par exemple un alignement haussier des moyennes mobiles comme filtre pour les positions longues, et un alignement baissier pour les positions courtes. Cela améliore la probabilité de capter correctement la tendance.

-

Filtre de volatilité : Les bandes de Bollinger sont déjà un indicateur de volatilité. On peut y ajouter l'ATR, la volatilité historique, etc., pour identifier l'état de volatilité du marché : réduire la taille des positions en forte volatilité, l'augmenter en faible volatilité, afin de mieux contrôler le risque.

-

Optimisation dynamique des paramètres : Les paramètres des bandes de Bollinger peuvent être ajustés dynamiquement en fonction des conditions de marché : augmenter N dans les tendances, le réduire dans les marchés sans tendance. Cela nécessite des techniques comme le machine learning pour trouver les paramètres optimaux à partir de données historiques.

-

Stratégie combinée : Associer cette stratégie à d'autres stratégies classiques (MACD, RSI, etc.) pour former une stratégie composite, renforçant la robustesse et la rentabilité du système.

-

Ajout d'un stop loss : Actuellement, la stratégie ne comporte pas de stop loss explicite. On peut envisager d'ajouter un stop suiveur ou un stop loss fixe en pourcentage pour limiter la perte maximale par transaction.

-

Optimisation de la gestion des positions : Lors des ajouts et réductions de positions, on peut s'inspirer de méthodes classiques comme la formule de Kelly ou le F optimal, afin de maximiser les profits tout en contrôlant le risque.

Grâce à ces optimisations, on peut encore améliorer le rapport risque/rendement de la stratégie, lui permettant de mieux s'adapter à des environnements de marché changeants et d'offrir des rendements stables aux traders.

Conclusion

La stratégie de take profit dynamique et d'ajout de positions dynamique basée sur les bandes de Bollinger est une stratégie classique de suivi de tendance. En s'appuyant sur les bandes de Bollinger et en ajustant dynamiquement la taille des positions, elle vise à capter davantage de profits dans les marchés en tendance. Sa logique est claire, ses paramètres flexibles et son adaptabilité élevée ; c'est une stratégie de trading quantitatif qui mérite d'être étudiée et appliquée en profondeur. Cependant, il faut aussi noter ses faiblesses : mauvaises performances dans les marchés sans tendance, manque de réactivité face aux conditions extrêmes et aux événements cygne noir. Cela impose, en pratique, de soigner l'optimisation des paramètres, la gestion des risques et la combinaison avec d'autres stratégies, et de tester régulièrement son efficacité dans différentes conditions de marché. En comprenant la logique interne de cette stratégie et en l'améliorant continuellement, elle peut devenir un outil important pour les traders quantitatifs et apporter des rendements stables et à long terme aux investisseurs.

- 1