Stratégie de rupture de canal de Donchian

Aperçu de la stratégie

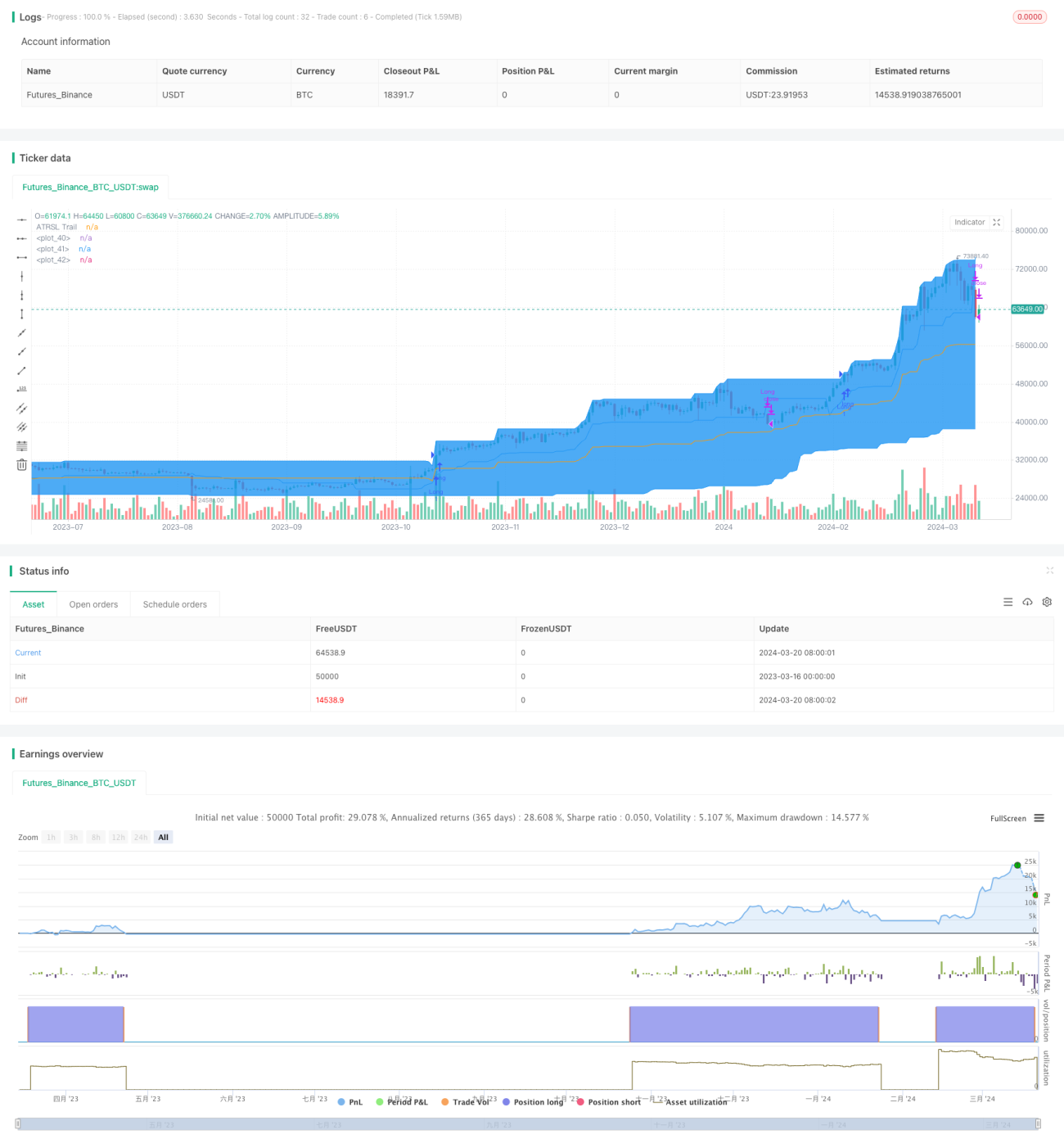

La stratégie de cassure des canaux de Donchian est une stratégie de trading quantitatif de suivi de tendance. Elle utilise les canaux de Donchian pour capturer les tendances du marché, tout en employant un stop suiveur ATRSL pour gérer le risque. Lorsque le prix franchit la bande supérieure du canal de Donchian, la stratégie ouvre une position longue ; lorsque le prix casse la ligne de stop suiveur ATRSL, la stratégie ferme la position.

Principe de la stratégie

- Calcul du canal de Donchian : En fonction du paramètre

donLengthsaisi par l'utilisateur, on calcule le plus haut et le plus bas desdonLengthpériodes passées, qui constituent respectivement la bande supérieuredonUpperet la bande inférieuredonLowerdu canal de Donchian. La ligne médianedonBasisest la moyenne des deux bandes. - Calcul du stop suiveur ATRSL : En fonction des paramètres

AP2etAF2saisis par l'utilisateur, on calcule la valeur ATRSL2, puis on ajuste dynamiquement le prix du stop suiveurTrail2en fonction de la relation entre le prix de clôture actuelSCet le prix du stop suiveur précédentTrail2[1]. - Condition d'ouverture : Lorsque le prix de clôture actuel franchit à la hausse la bande supérieure du canal de Donchian, on ouvre une position longue.

- Condition de fermeture : Lorsque le prix de clôture actuel franchit à la baisse la ligne de stop suiveur ATRSL, on ferme la position.

Avantages de la stratégie

- Suivi de tendance : En utilisant le canal de Donchian pour déterminer la direction de la tendance, la stratégie peut efficacement capturer les tendances du marché.

- Stop dynamique : L'utilisation du stop suiveur ATRSL permet d'ajuster dynamiquement la position du stop en fonction de la volatilité du marché, contrôlant ainsi le risque.

- Paramètres flexibles : L'utilisateur peut ajuster les paramètres tels que

donLength,AP2etAF2selon ses besoins pour optimiser les performances de la stratégie.

Risques de la stratégie

- Risque lié aux paramètres : Des réglages de paramètres différents peuvent entraîner des performances très variables, nécessitant des backtests approfondis et une optimisation des paramètres.

- Risque de marché : En période de marché rangeant ou de retournement de tendance, la stratégie peut subir des drawdowns importants.

- Slippage et coûts de transaction : Des transactions fréquentes peuvent entraîner un slippage et des coûts de transaction élevés, affectant les rendements de la stratégie.

Axes d'optimisation

- Ajout d'un filtre de tendance : Dans la condition d'ouverture, on peut ajouter des indicateurs comme l'ADX pour évaluer la force de la tendance, et n'ouvrir des positions que lorsque la tendance est claire, améliorant ainsi la qualité des entrées.

- Optimisation du stop : On peut essayer d'autres méthodes de stop, comme le stop en pourcentage, le stop ATR, ou combiner plusieurs types de stops pour améliorer la flexibilité du stop.

- Ajout d'une gestion de position : En fonction de la volatilité du marché et du risque du compte, ajuster dynamiquement la taille des positions pour contrôler l'exposition au risque.

Résumé

La stratégie de cassure des canaux de Donchian est une stratégie de suivi de tendance classique. Elle capture la tendance via les canaux de Donchian et contrôle le risque à l'aide d'un stop suiveur ATRSL. Ses avantages sont une logique simple et claire, facile à implémenter et à optimiser ; ses inconvénients sont des performances médiocres dans les marchés rangeants et lors des retournements de tendance, ainsi qu'une influence importante des réglages de paramètres sur les résultats. En pratique, on peut ajouter des modules de filtre de tendance, d'optimisation du stop et de gestion de position sur la base de la stratégie originale pour améliorer sa stabilité et sa rentabilité. Par ailleurs, il faut veiller à contrôler la fréquence des transactions et les coûts, et ajuster les paramètres de la stratégie de manière flexible en fonction des caractéristiques du marché et de sa propre tolérance au risque.

- 1