Stratégie de croisement de moyennes mobiles multi-indicateurs basée sur le momentum de tendance

Aperçu de la stratégie

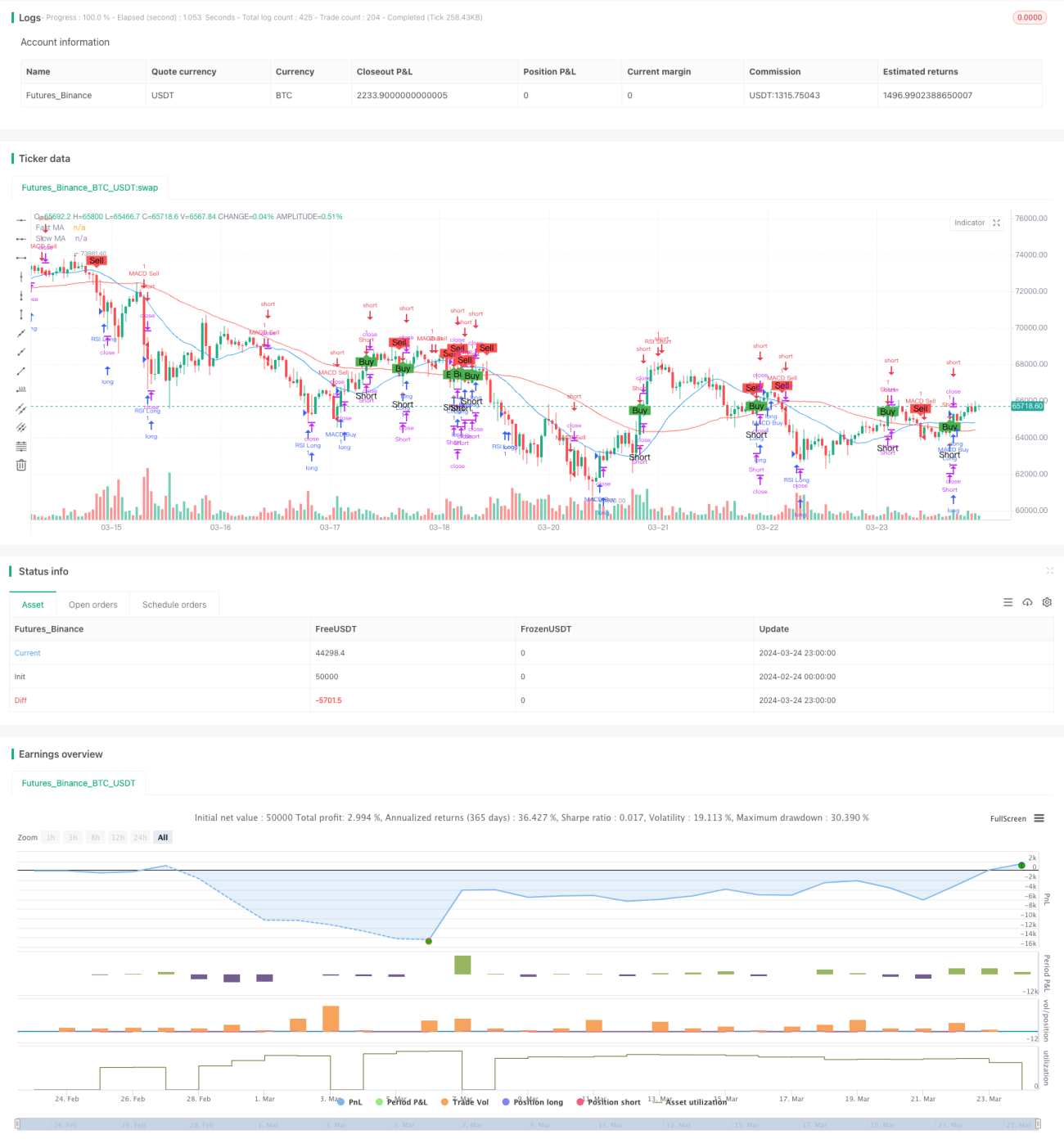

La stratégie de croisement de moyennes mobiles à multiples indicateurs basée sur l'élan de tendance est une stratégie de trading quantitatif qui combine des moyennes mobiles, l'indice de force relative (RSI) et l'indicateur de convergence/divergence des moyennes mobiles (MACD). Cette stratégie utilise le croisement de deux moyennes mobiles de périodes différentes comme signal de trading principal, tout en combinant les deux indicateurs techniques courants que sont le RSI et le MACD pour des jugements auxiliaires, afin de capter la tendance du marché et les changements de momentum pour obtenir une stratégie de trading relativement robuste.

Principe de la stratégie

Le principe central de cette stratégie consiste à utiliser le signal de croisement de deux moyennes mobiles de périodes différentes (moyenne mobile rapide et moyenne mobile lente) comme principal signal d'achat et de vente. Lorsque la moyenne mobile rapide traverse de bas en haut la moyenne mobile lente, un signal d'achat est généré ; inversement, lorsque la moyenne mobile rapide traverse de haut en bas la moyenne mobile lente, un signal de vente est généré. Cette méthode de croisement de moyennes mobiles permet de bien capter les changements de tendance du marché.

Outre le signal de croisement de moyennes mobiles, cette stratégie introduit également deux indicateurs techniques, le RSI et le MACD, comme auxiliaires de jugement. Le RSI est un indicateur de momentum qui mesure les conditions de surachat et de survente du marché. Lorsque le RSI est supérieur à 70, cela indique que le marché est en situation de surachat, et la stratégie ouvre alors une position courte ; lorsque le RSI est inférieur à 30, cela indique que le marché est en situation de survente, et la stratégie ouvre une position longue. Le MACD est un indicateur de suivi de tendance, composé de deux moyennes mobiles exponentielles (MME) de périodes différentes. Lorsque la ligne rapide du MACD traverse de bas en haut la ligne lente, un signal d'achat est généré ; inversement, lorsque la ligne rapide du MACD traverse de haut en bas la ligne lente, un signal de vente est généré.

Dans l'exécution réelle des transactions, lorsque le croisement de moyennes mobiles et le MACD génèrent simultanément un signal d'achat, la stratégie ouvre une position longue ; lorsque le croisement de moyennes mobiles et le MACD génèrent simultanément un signal de vente, la stratégie ferme la position. De plus, lorsque la moyenne mobile lente croise le prix de clôture à la baisse, la stratégie ouvre une position courte. En utilisant de manière combinée ces indicateurs techniques, cette stratégie peut appréhender de manière relativement complète la tendance du marché et les changements de momentum, et prendre les opérations de trading appropriées en fonction des différentes conditions du marché.

Avantages de la stratégie

-

Forte capacité de suivi de tendance : Grâce aux signaux de croisement de moyennes mobiles et à l'indicateur MACD, cette stratégie peut bien capter la tendance du marché et trader dans le sens de la tendance principale.

-

Précision du jugement du momentum : L'introduction de l'indicateur RSI permet de discerner les conditions de surachat et de survente du marché, et de prendre des décisions de trading en combinant les signaux de momentum avec l'analyse de tendance, ce qui améliore la fiabilité de la stratégie.

-

Mécanisme de confirmation des signaux complet : Grâce à la confirmation conjointe des trois indicateurs que sont le croisement de moyennes mobiles, le MACD et le RSI, les faux signaux peuvent être efficacement filtrés, améliorant ainsi la précision des signaux.

-

Adaptabilité relativement bonne : Cette stratégie présente une certaine adaptabilité tant pour les marchés en tendance que pour les marchés en range, permettant d'ajuster dynamiquement les positions dans différents environnements de marché.

-

Mise en œuvre simple : La logique de la stratégie est claire, les indicateurs techniques utilisés sont courants et faciles à comprendre et à implémenter.

Risques de la stratégie

-

Risque d'optimisation des paramètres : Cette stratégie implique plusieurs paramètres, tels que les périodes des moyennes mobiles, les réglages des paramètres du RSI et du MACD, etc. Le choix des paramètres peut avoir un impact important sur les performances de la stratégie. Il est donc nécessaire d'optimiser et de tester les paramètres pour trouver la meilleure combinaison.

-

Risque de marché : En cas de fluctuations violentes du marché ou d'événements imprévus, cette stratégie peut subir des drawdowns ou des pertes importants. De plus, lorsque le marché est en range ou sans tendance claire, les performances de cette stratégie peuvent être inférieures à celles d'un marché en tendance.

-

Risque de surajustement : Même si cette stratégie donne de bons résultats sur les données historiques, cela ne garantit pas son efficacité future sur le marché. La stratégie peut présenter un risque de surajustement, c'est-à-dire qu'elle peut exceller dans l'échantillon mais donner de mauvais résultats hors échantillon.

-

Risque de coûts de transaction : Des transactions fréquentes peuvent générer des coûts de transaction élevés, tels que le slippage, les frais de courtage, etc., ce qui peut réduire la marge bénéficiaire de la stratégie.

Axes d'optimisation

-

Ajustement dynamique des paramètres : Il est possible d'ajuster dynamiquement les paramètres de la stratégie en fonction des évolutions des conditions du marché, tels que les périodes des moyennes mobiles, les seuils du RSI et du MACD, afin de s'adapter à différents environnements de marché. Cela peut améliorer l'adaptabilité et la robustesse de la stratégie.

-

Introduction de mesures de contrôle des risques : Des mesures de contrôle des risques telles que le stop-loss, le take-profit et la gestion de la taille des positions peuvent être mises en place pour réduire les drawdowns et l'exposition au risque de la stratégie. Par exemple, la taille des positions peut être ajustée dynamiquement en fonction de la volatilité du marché : réduire les positions lorsque la volatilité augmente, et les augmenter lorsque la volatilité diminue.

-

Combinaison avec d'autres indicateurs ou méthodes techniques : Il est possible d'envisager d'introduire d'autres indicateurs ou méthodes techniques, tels que les bandes de Bollinger, les indicateurs de volatilité, etc., pour enrichir les sources de signaux de la stratégie et améliorer sa robustesse et sa rentabilité.

-

Optimisation de l'exécution des transactions : L'exécution des transactions peut être optimisée en utilisant des algorithmes tels que les ordres limités, le TWAP, le VWAP, etc., afin de réduire les coûts de transaction et l'impact sur le marché, améliorant ainsi l'efficacité de l'exécution de la stratégie.

-

Renforcement du suivi et de l'évaluation de la stratégie : Un suivi en temps réel et une évaluation périodique de la stratégie permettent de détecter et de résoudre rapidement les problèmes qui surviennent, et d'ajuster la stratégie en fonction des changements du marché pour maintenir son efficacité et sa stabilité.

Conclusion

La stratégie de croisement de moyennes mobiles à multiples indicateurs basée sur l'élan de tendance est une stratégie de trading quantitatif qui utilise de manière intégrée des indicateurs techniques tels que les moyennes mobiles, le RSI et le MACD. Cette stratégie utilise le signal de croisement de moyennes mobiles comme principal signal d'achat et de vente, tout en combinant les indicateurs RSI et MACD pour des jugements auxiliaires, afin de capter la tendance du marché et les changements de momentum. Les avantages de la stratégie résident dans sa forte capacité de suivi de tendance, sa précision dans le jugement du momentum, son mécanisme complet de confirmation des signaux, sa bonne adaptabilité et sa simplicité de mise en œuvre. Cependant, cette stratégie présente également certains risques, tels que le risque d'optimisation des paramètres, le risque de marché, le risque de surajustement et le risque de coûts de transaction. Pour améliorer davantage la stratégie, on peut envisager l'ajustement dynamique des paramètres, l'introduction de mesures de contrôle des risques, la combinaison avec d'autres indicateurs ou méthodes techniques, l'optimisation de l'exécution des transactions et le renforcement du suivi et de l'évaluation de la stratégie. Dans l'ensemble, la stratégie de croisement de moyennes mobiles à multiples indicateurs basée sur l'élan de tendance est une stratégie de trading quantitatif relativement mature et pratique, mais dans l'application réelle, il est nécessaire de l'ajuster et de l'optimiser en fonction des conditions spécifiques du marché et des objectifs de trading, afin d'exploiter son plein potentiel et de contrôler les risques éventuels.

- 1