Stratégie de croisement linéaire long/short

Aperçu

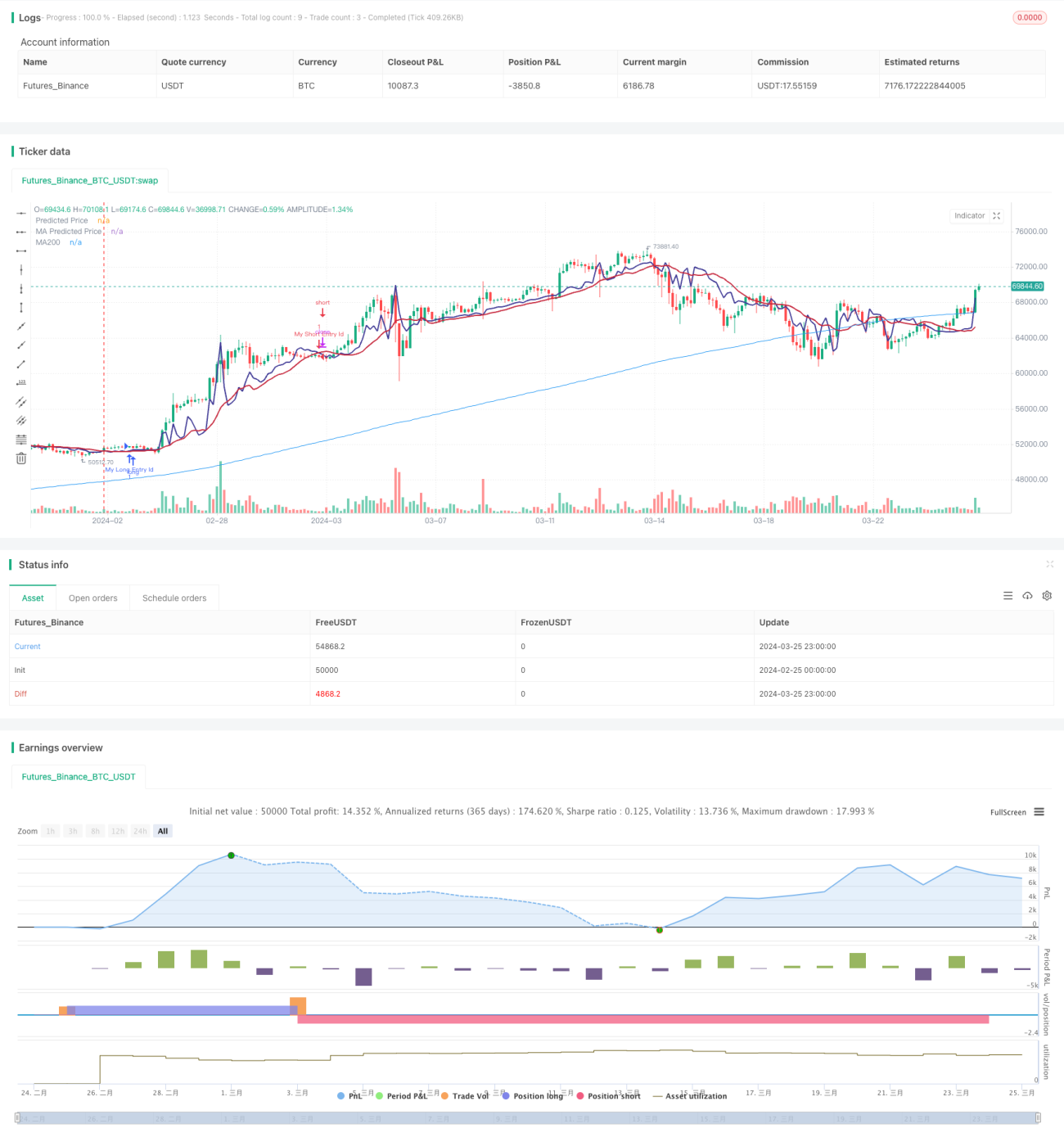

La stratégie de croisement linéaire long-court est une stratégie d'analyse technique basée sur un modèle de régression linéaire pour prédire l'évolution future du prix d'une action. Le principe fondamental de la stratégie est le suivant : la tendance des cours boursiers suit souvent une certaine tendance linéaire. En calculant la régression linéaire des prix, il est possible de prédire le prix futur. Lorsque le prix prédit croise à la hausse le prix actuel, on prend une position longue ; lorsqu'il croise à la baisse, on liquide la position.

Principe de la stratégie

Cette stratégie calcule d'abord la régression linéaire du prix sur une période donnée. La régression linéaire ajuste une droite par la méthode des moindres carrés, représentant la tendance du prix dans le temps. Ensuite, la stratégie trace sur le graphique la ligne du prix prédit et celle du prix actuel.

La stratégie définit deux signaux :

- Signal de position longue : déclenché lorsque le prix prédit croise à la hausse le prix actuel.

- Signal de position courte : déclenché lorsque le prix prédit croise à la baisse le prix actuel.

Lorsque le signal de position longue apparaît, la stratégie ouvre une position longue ; lorsque le signal de position courte apparaît, elle liquide la position.

Les étapes clés de la stratégie sont les suivantes :

- Calculer la régression linéaire du prix sur une période donnée.

- Tracer sur le graphique la ligne du prix prédit et celle du prix actuel.

- Définir les signaux de position longue et de position courte.

- Ouvrir une position longue lorsque le signal de position longue est déclenché.

- Liquider la position lorsque le signal de position courte est déclenché.

Analyse des avantages

La stratégie de croisement linéaire long-court présente les avantages suivants :

- Simple et efficace : la logique de la stratégie est claire, facile à mettre en œuvre, et peut capturer les tendances linéaires des prix.

- Large applicabilité : que le marché soit en tendance ou en range, la stratégie peut générer des signaux de trading.

- Forte capacité d'optimisation : la stratégie comprend certains paramètres clés, tels que la période de régression linéaire et la moyenne mobile, qui peuvent être optimisés pour améliorer les performances de la stratégie.

Analyse des risques

Bien que la stratégie de croisement linéaire long-court présente de nombreux avantages, elle comporte également certains risques :

- Risque de détection de tendance : lorsque l'évolution des prix ne suit pas une tendance linéaire, par exemple en période de range, la stratégie peut générer de faux signaux. Ce risque peut être réduit en combinant d'autres indicateurs comme le MACD.

- Risque de paramétrage : les performances de la stratégie sont sensibles au réglage des paramètres. Des paramètres inappropriés peuvent entraîner des pertes. Il est donc nécessaire de procéder à un backtest et à une optimisation approfondis des paramètres avant une utilisation en trading réel.

- Risque de surapprentissage : une optimisation excessive des paramètres peut conduire à un surapprentissage des données historiques, entraînant de mauvaises performances futures. Les moyens d'éviter le surapprentissage incluent le maintien de la simplicité, les tests hors échantillon, etc.

Pistes d'optimisation

- Combinaison avec d'autres indicateurs : le signal de régression linéaire peut être combiné avec d'autres indicateurs techniques tels que le MACD, les bandes de Bollinger, etc., pour améliorer la précision du signal.

- Optimisation dynamique des paramètres : il est possible de concevoir un mécanisme d'auto-adaptation des paramètres, les ajustant en fonction des conditions du marché pour améliorer l'adaptabilité.

- Ajout d'un module de gestion des risques : intégrer des mesures de contrôle des risques telles que le stop-loss et la gestion du capital dans la stratégie pour réduire le risque par transaction et améliorer les rendements cumulés.

- Optimisation par apprentissage automatique : des algorithmes d'apprentissage automatique peuvent être utilisés pour optimiser en continu le modèle de régression linéaire, rendant ses prédictions plus précises.

Conclusion

La stratégie de croisement linéaire long-court se fonde sur la régression linéaire des prix et génère des signaux de trading en comparant le prix prédit et le prix actuel. Sa logique est simple et claire, permettant de capturer les tendances linéaires des prix, et elle s'applique à différents types de marchés. De plus, la stratégie est facile à mettre en œuvre et à optimiser : elle permet un réglage flexible des paramètres, une combinaison avec d'autres indicateurs, l'ajout d'un module de gestion des risques, etc., pour améliorer continuellement ses performances. Cependant, la stratégie présente également des risques, tels qu'une détection inexacte des tendances, un paramétrage inapproprié ou un surapprentissage des données historiques, et doit être utilisée avec prudence en pratique. Dans l'ensemble, la stratégie de croisement linéaire long-court est une stratégie de trading quantitatif simple et efficace qui mérite d'être explorée et optimisée davantage.

/*backtest

start: 2024-02-25 00:00:00

end: 2024-03-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1