Stratégie de jugement de tendance longue et courte basée sur l'indicateur parabolique et la moyenne mobile

Aperçu

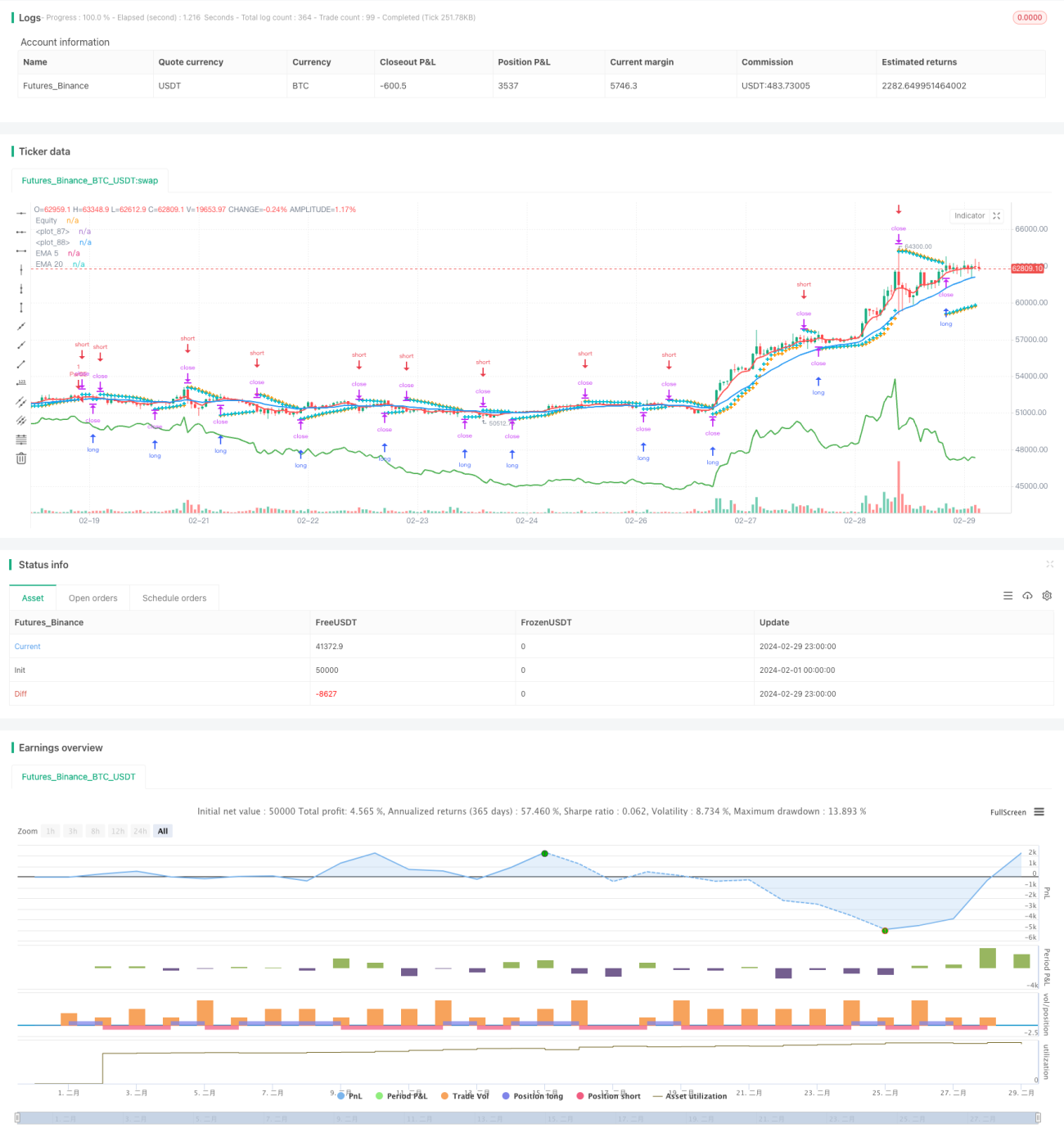

La stratégie EPTS est une stratégie de suivi de la tendance basée sur l'indicateur de parabolique (SAR) et deux moyennes mobiles périodiques différentes (EMA). Cette stratégie utilise l'indicateur de parabolique pour déterminer la direction de la tendance du marché actuel, tout en combinant la relation de position relative des deux moyennes mobiles rapides et lentes pour générer un signal d'ouverture de position. L'idée principale de la stratégie est de "suivre la tendance", c'est-à-dire de faire plus dans la tendance haussière et de faire moins dans la tendance baissière, dans l'espoir d'obtenir des gains stables.

Principe de stratégie

-

L'indicateur de la parabole est utilisé pour déterminer la direction de la tendance actuelle du marché. Lorsque la parabole est au-dessus de la ligne K, le marché est en baisse; lorsque la parabole est en dessous de la ligne K, le marché est en hausse.

-

Les moyennes mobiles indicielles de deux périodes différentes ((EMA) sont utilisées pour confirmer la tendance et générer des signaux d'ouverture de position. La stratégie utilise l'EMA du 5e jour et l'EMA du 20e jour. Lorsque l'EMA du 5e jour est au-dessus de l'EMA du 20e jour, le marché est considéré comme en tendance haussière; au contraire, le marché est considéré comme en tendance baissière.

-

Conditions d'ouverture: un signal de plus est généré lorsque la parabole et l'EMA sont en hausse; un signal de moins est généré lorsque la parabole et l'EMA sont en baisse.

-

Conditions de placement: Lorsque la ligne de parabole franchit la ligne K, déposez la position actuelle et attendez le prochain signal de placement.

-

Stop loss: lors de l'ouverture d'une position, le prix de stop loss est défini comme la position de la ligne de parallaxe actuelle. La position de stop loss est ajustée dynamiquement à mesure que la ligne de parallaxe se déplace, ce qui permet de réaliser un stop loss mobile.

L'utilisation d'une combinaison d'indicateurs de la parallèle et d'EMA permet à la stratégie EPTS de mieux saisir les tendances du marché et de réduire les positions en temps opportun et de contrôler les risques en cas de renversement de tendance. Parallèlement, le paramètre de stop loss dynamique réduit encore le risque de retrait de la stratégie.

Analyse des avantages

-

Suivi des tendances: La stratégie de l'EPTS est basée sur l'idée de suivre les tendances, permettant de capturer efficacement les principales tendances du marché et d'obtenir des gains stables.

-

Stop-loss dynamique: la stratégie utilise la ligne de parachute comme position de stop-loss dynamique, en ajustant constamment la position de stop-loss au fur et à mesure que la tendance évolue, ce qui maîtrise efficacement le risque.

-

Double confirmation: par la double confirmation de la parabole et de l'EMA, la fiabilité du signal d'ouverture est améliorée et le faux signal est réduit.

-

Simple et facile à utiliser: la logique de la stratégie est claire, les paramètres sont simples, faciles à comprendre et à appliquer.

Analyse des risques

-

Marché en tremblement de terre: dans les marchés en tremblement de terre, la tendance est moins évidente et peut générer plus de faux signaux, entraînant des transactions plus fréquentes et des retraits plus importants.

-

Retour de tendance: lorsque la tendance du marché est soudainement inversée, la stratégie peut retarder la liquidation et subir une certaine perte.

-

Paramètres: la performance d'une stratégie est influencée par les paramètres, et différents paramètres peuvent avoir des résultats différents.

Direction d'optimisation

-

L'introduction de plus d'indicateurs: sur la base des lignes de parabole et des EMA existants, l'introduction d'autres indicateurs de type tendance, tels que le MACD, l'ADX, etc., améliore la précision des jugements de tendance.

-

Optimisation des conditions d'entrée: optimisation des conditions d'ouverture des positions, en tenant compte de facteurs tels que la distance entre le prix et l'EMA, le volume des transactions, etc., pour améliorer la qualité du signal d'ouverture des positions.

-

Optimisation des paramètres dynamiques: adaptation dynamique des paramètres stratégiques, tels que la longueur d'étape de la parabole, la période de l'EMA, etc., en fonction de l'évolution des conditions du marché.

-

Adhérer à la gestion de position: ajuster dynamiquement la taille de la position en fonction de l'intensité des tendances du marché et du risque du compte, afin d'augmenter les bénéfices tout en contrôlant les risques.

Résumer

La stratégie EPTS est une stratégie de suivi de tendance basée sur des indicateurs de paraboles et des moyennes mobiles, qui permet de capturer les principales tendances du marché et de réduire les risques en temps opportun, afin de générer des gains stables. La logique de la stratégie est claire, facile à mettre en œuvre et adaptée à un environnement de marché caractérisé par une tendance.

- 1