Stratégie de croisement de moyennes mobiles ADR - une méthode de trading combinant des indicateurs techniques multidimensionnels et un stop-loss/take-profit strict

Aperçu

La stratégie de croisement de moyennes mobiles ADR est une stratégie de trading quantitatif basée sur la plateforme TradingView, qui intègre plusieurs indicateurs techniques pour identifier les tendances, filtrer les signaux et définir le take-profit et le stop-loss. Cette stratégie utilise deux moyennes mobiles exponentielles (EMA) de périodes différentes pour identifier la tendance principale, utilise l'Average True Range (ATR) comme filtre de volatilité, et définit dynamiquement le take-profit et le stop-loss en fonction du ratio risque/rendement. De plus, la stratégie introduit des mesures de gestion des risques telles que la fenêtre de trading horaire, le seuil de rentabilité et la perte quotidienne maximale, dans le but de saisir les opportunités de tendance tout en contrôlant strictement le risque de baisse.

Principe de la stratégie

-

Croisement de deux moyennes mobiles : La stratégie utilise deux EMA de périodes différentes pour juger la tendance. Lorsque l'EMA court-terme passe au-dessus de l'EMA long-terme, la tendance est considérée comme haussière, générant un signal d'achat. Inversement, lorsque l'EMA court-terme passe en dessous de l'EMA long-terme, la tendance est considérée comme baissière, générant un signal de vente.

-

Filtre de volatilité ADR : Pour éviter de générer des signaux de trading dans un environnement de faible volatilité, la stratégie intègre l'indicateur ADR comme filtre de volatilité. L'ouverture d'une position n'est autorisée que lorsque la valeur ADR dépasse un seuil minimum prédéfini.

-

Fenêtre de trading horaire : Cette stratégie permet à l'utilisateur de définir l'heure de début et de fin des transactions quotidiennes. Les transactions ne sont exécutées que dans la fenêtre horaire spécifiée, ce qui permet d'éviter les périodes de faible liquidité ou de forte volatilité.

-

Take-profit et stop-loss dynamiques : La stratégie calcule dynamiquement le prix de take-profit et le prix de stop-loss en se basant sur le prix moyen le plus haut et le plus bas des N dernières bougies, ainsi que sur le ratio risque/rendement prédéfini. Cela garantit que le risque/rendement de chaque transaction est maîtrisé.

-

Seuil de rentabilité : Lorsque la position atteint un certain niveau de profit (l'utilisateur peut définir le ratio risque/rendement), la stratégie déplace le stop-loss au prix d'ouverture, c'est-à-dire au seuil de rentabilité. Cela permet de protéger les bénéfices déjà acquis.

-

Limite de perte quotidienne maximale : Pour contrôler la perte maximale sur une journée, la stratégie définit un plafond de perte quotidienne. Une fois que la perte du jour atteint ce plafond, la stratégie cesse de trader jusqu'à l'ouverture du jour suivant.

-

Clôture en fin de journée : Que la position ait touché ou non les niveaux de take-profit ou de stop-loss, la stratégie clôture toutes les positions à une heure fixe chaque jour de trading (par exemple à 16h00) afin d'éviter le risque overnight.

Analyse des avantages

-

Grande capacité de suivi de tendance : L'identification de la tendance par le croisement de deux moyennes mobiles permet de capter efficacement la tendance principale du marché, améliorant ainsi le taux de réussite et le potentiel de profit de la stratégie.

-

Bonne adaptation à la volatilité : L'introduction de l'indicateur ADR comme filtre de volatilité évite les transactions fréquentes dans un environnement de faible volatilité, réduisant les pertes dues aux signaux inefficaces et aux fausses cassures.

-

Contrôle strict des risques : La stratégie met en place des mesures de gestion des risques à plusieurs niveaux, notamment le take-profit/stop-loss dynamique, le seuil de rentabilité et la limite de perte quotidienne maximale, ce qui permet de contrôler efficacement le risque de baisse et d'améliorer le rendement ajusté au risque.

-

Paramètres flexibles et ajustables : Tous les paramètres de la stratégie, tels que la période des moyennes mobiles, la longueur de l'ADR, le ratio risque/rendement, la fenêtre de trading horaire, etc., peuvent être configurés de manière flexible en fonction des préférences de l'utilisateur et des caractéristiques du marché, afin d'optimiser les performances de la stratégie.

-

Haut degré d'automatisation : La stratégie est basée sur la plateforme TradingView et la logique de trading est entièrement exécutée automatiquement par le programme, ce qui réduit l'interférence des émotions humaines et des jugements subjectifs, favorisant un fonctionnement stable à long terme.

Analyse des risques

-

Risque de sur-optimisation des paramètres : Bien que les paramètres de la stratégie puissent être ajustés de manière flexible, une optimisation excessive peut conduire à un surajustement, entraînant des performances médiocres hors échantillon. Il est donc nécessaire de procéder à des backtests et analyses approfondis lors du réglage des paramètres pour garantir la robustesse de la stratégie.

-

Risque d'événements imprévus : Cette stratégie repose principalement sur des indicateurs techniques pour trader. En cas d'événements fondamentaux majeurs et soudains (changements de politique, fluctuations importantes des données économiques, etc.), la réaction peut être insuffisante, entraînant des drawdowns importants.

-

Risque de retournement de tendance : Pendant les périodes clés de retournement de tendance, les signaux de croisement de deux moyennes mobiles peuvent être retardés, ce qui peut amener la stratégie à manquer le meilleur moment d'ouverture de position ou à subir des pertes au début d'un retournement.

-

Risque de liquidité : Bien que la stratégie définisse une fenêtre de trading horaire, si l'instrument négocié manque de liquidité, des risques de slippage, de retard d'exécution, etc., peuvent subsister, affectant les performances de la stratégie.

-

Risque d'inefficacité des indicateurs techniques : La stratégie dépend fortement des indicateurs techniques. Si les conditions du marché changent considérablement, au point que les indicateurs perdent leur signification prédictive, l'efficacité de la stratégie peut diminuer.

Pistes d'optimisation

-

Introduire des indicateurs supplémentaires : En plus des deux moyennes mobiles et de l'ADR, on peut envisager d'intégrer d'autres indicateurs techniques efficaces tels que le MACD, le RSI, etc., pour améliorer la fiabilité et la robustesse des signaux.

-

Optimisation dynamique des paramètres : Mettre en place un mécanisme d'optimisation des paramètres qui ajuste dynamiquement les paramètres clés de la stratégie en fonction des différents états du marché (tendanciel, range, etc.) afin de s'adapter aux changements du marché.

-

Ajout de facteurs fondamentaux : Tenir compte de manière appropriée de certains indicateurs fondamentaux importants (données économiques, orientation politique, etc.) peut aider la stratégie à mieux anticiper les tendances du marché et à éviter les risques systémiques en temps utile.

-

Améliorer le mécanisme de take-profit/stop-loss : Sur la base du take-profit/stop-loss dynamique actuel, on peut optimiser davantage la logique, par exemple en introduisant un trailing stop, un take-profit partiel, etc., pour mieux protéger les profits et contrôler les risques.

-

Multi-instruments et multi-périodes : Étendre la stratégie à plusieurs instruments et à plusieurs périodes de temps, en diversifiant les investissements et en optimisant les périodes, afin d'améliorer l'adaptabilité et la stabilité de la stratégie.

Conclusion

La stratégie de croisement de moyennes mobiles ADR est une stratégie de trading quantitatif basée sur l'analyse technique. Elle utilise le croisement de deux moyennes mobiles pour identifier la tendance et l'indicateur ADR pour filtrer la volatilité. La stratégie intègre également des mesures strictes de gestion des risques, notamment le take-profit/stop-loss dynamique, le seuil de rentabilité et la limite de perte quotidienne maximale, afin de contrôler le risque de baisse. Ses atouts résident dans sa grande capacité de suivi de tendance, sa bonne adaptation à la volatilité, son contrôle strict des risques, la flexibilité de ses paramètres et son haut degré d'automatisation. Cependant, elle comporte également certains risques, tels que le risque de sur-optimisation des paramètres, le risque d'événements imprévus, le risque de retournement de tendance, le risque de liquidité et le risque d'inefficacité des indicateurs techniques. À l'avenir, cette stratégie pourrait être optimisée et améliorée en introduisant des indicateurs supplémentaires, en optimisant dynamiquement les paramètres, en ajoutant des facteurs fondamentaux, en améliorant le mécanisme de take-profit/stop-loss et en l'étendant à plusieurs instruments et périodes, afin d'accroître sa robustesse et sa rentabilité. En résumé, la stratégie de croisement de moyennes mobiles ADR offre un modèle de trading de référence pour les traders quantitatifs, mais dans la pratique, elle doit être adaptée et optimisée en fonction de la tolérance au risque et du style de trading de chacun.

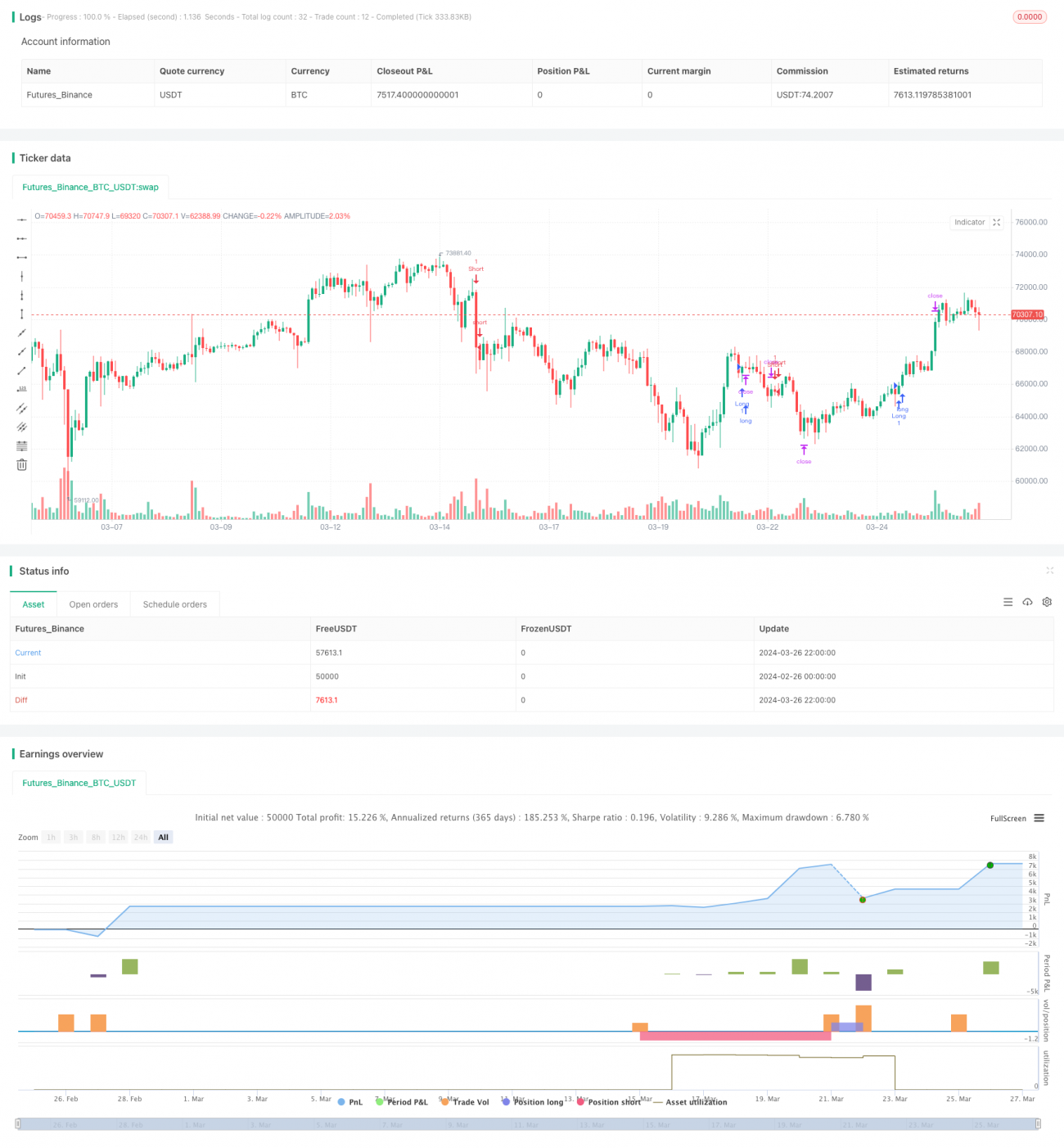

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1