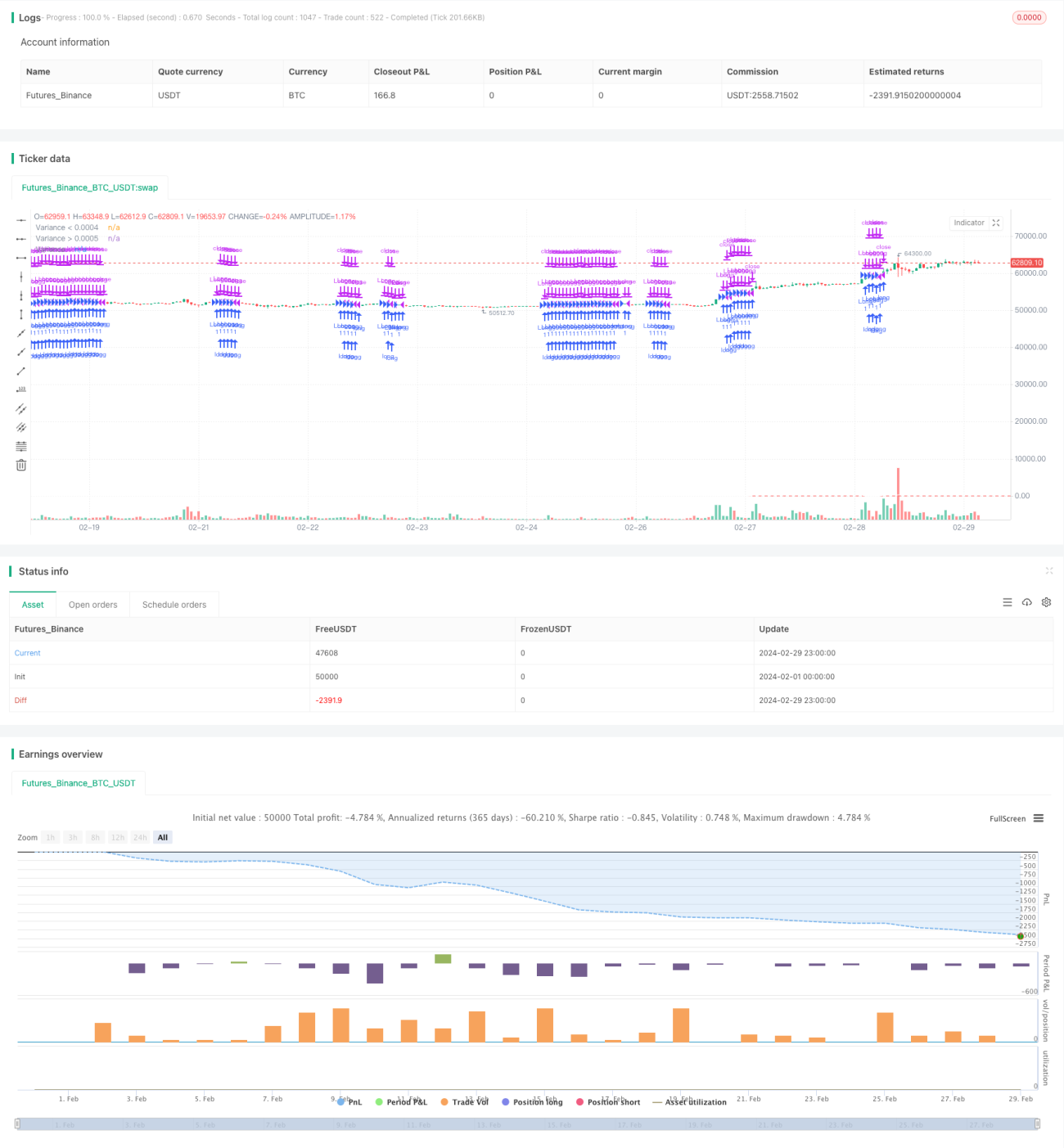

Stratégie de volatilité basée sur la variance et la moyenne mobile

Cette stratégie est appelée "stratégie d'amplitude de fluctuation basée sur les variances et les moyennes mobiles" et elle utilise les variances de variance des 30 dernières lignes K et les trois moyennes mobiles (MA5, MA15 et MA30) pour prendre des décisions de négociation.

L'idée principale de la stratégie est de mesurer la volatilité du marché en calculant la différence d'amplitude des fluctuations des prix et de déterminer la direction de la tendance en combinant des moyennes mobiles de différentes périodes. La stratégie effectue des opérations d'achat et de vente lorsque la volatilité est faible et que la courte moyenne est au-dessus de la moyenne à long terme.

Le principe de la stratégie peut être divisé en plusieurs étapes:

- Calculer les moyennes mobiles à 5, 15 et 30 jours (MA5, MA15 et MA30)

- Calculer le carré de l'amplitude de fluctuation des 30 dernières lignes K (la différence entre le prix le plus élevé et le prix le plus bas divisé par le prix de clôture) et le multiplier par 1 000 000 pour faciliter l'observation.

- Définition des conditions d'achat: la différence est inférieure à 35 et la MA5 est supérieure à MA15, la MA15 est supérieure à MA30 <unk>.

- Définition des conditions de stop loss: prix de clôture inférieur à MA30 ou MA5 inférieur à MA30 <unk>

- Définition de la condition d'arrêt: la différence est supérieure à 500.

- La stratégie ouvre une position plus élevée lorsque les conditions d'achat sont remplies; la stratégie est nulle lorsque les conditions de stop loss ou de stop-loss sont remplies.

Les avantages de cette stratégie sont:

- La combinaison d'indicateurs de volatilité et de tendance permet de négocier lorsque la tendance est claire et la volatilité est faible, évitant ainsi de négocier dans des conditions de marché très volatiles.

- L'utilisation d'une moyenne mobile sur plusieurs périodes permet de juger plus globalement la direction de la tendance et d'améliorer la précision des transactions.

- Les conditions de stop-loss et de stop-loss sont clairement définies, les risques sont contrôlés et les bénéfices sont bloqués.

Les principaux risques de cette stratégie sont:

- Les stratégies peuvent avoir des transactions fréquentes ou des signaux erronés lorsque la tendance du marché est incertaine ou lorsque la volatilité augmente soudainement.

- Les paramètres de stop loss et de stop-loss peuvent ne pas s'adapter parfaitement à tous les environnements de marché et doivent être adaptés en fonction de la réalité.

- La stratégie repose sur des données historiques et peut être retardée par des événements inattendus ou des fluctuations anormales du marché.

Afin d'optimiser cette stratégie, il convient de considérer les points suivants:

- Pour les combinaisons de seuils de variance et de moyennes mobiles dans les conditions d'achat, on peut rechercher la valeur optimale en effectuant un repérage et une optimisation des paramètres.

- Les conditions de stop-loss et de stop-loss peuvent être introduites avec plus d'indicateurs techniques ou d'indicateurs d'humeur du marché, tels que le RSI, le MACD, etc., pour améliorer la fiabilité du signal.

- On peut envisager l'introduction de mécanismes de gestion des risques du marché, tels que l'ajustement dynamique des positions, l'ajustement de la volatilité, etc., en réponse aux changements de l'environnement du marché.

En résumé, une "stratégie de volatilité basée sur la marge et les moyennes mobiles" est une stratégie de négociation qui combine la volatilité et les indicateurs de tendance. Elle mesure la volatilité du marché en calculant la marge de volatilité des prix et en combinant les moyennes mobiles de différentes périodes pour déterminer la direction de la tendance, afin de négocier dans un environnement de marché approprié.

- 1