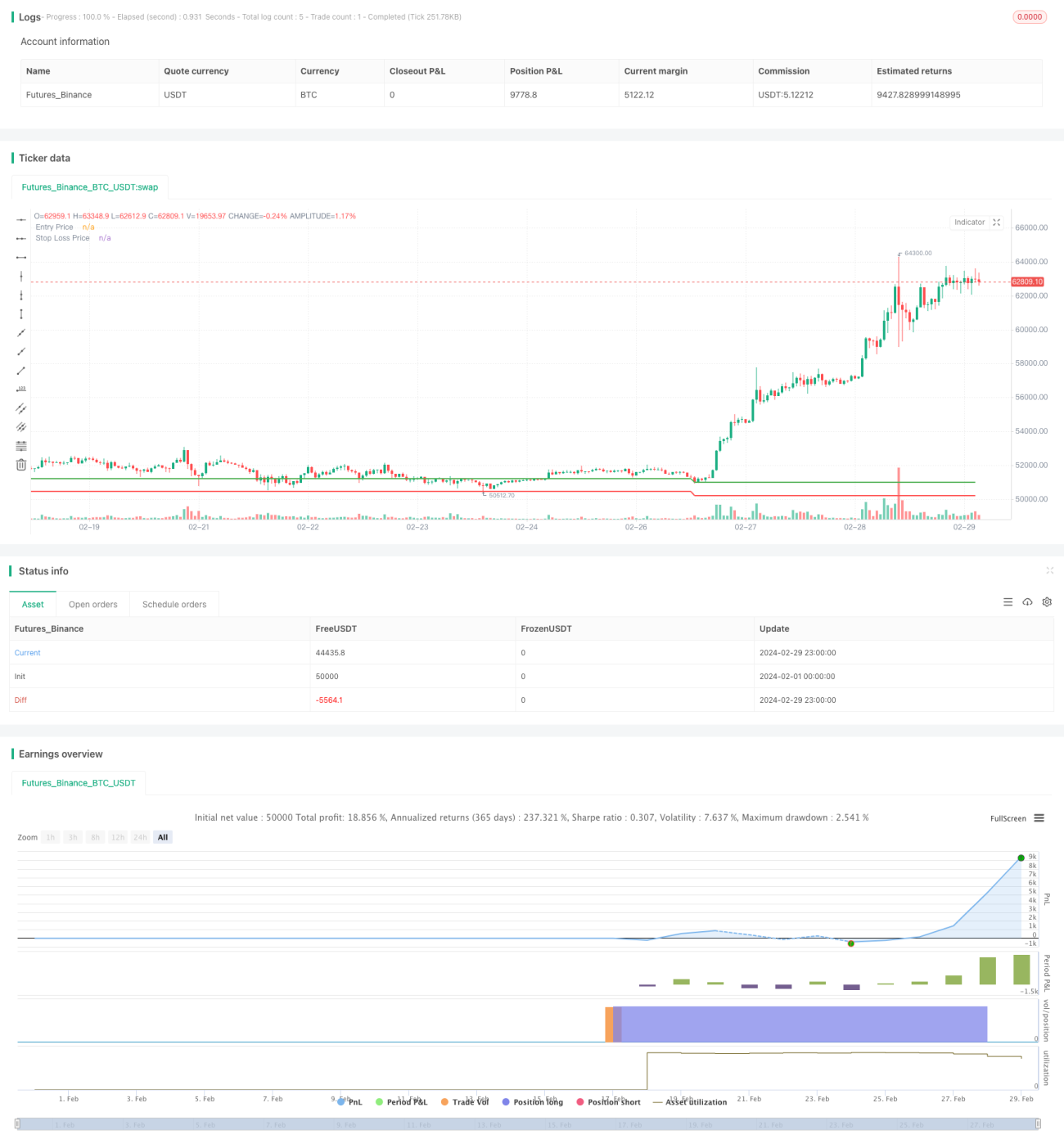

Stratégie de trading stop trailing RSI

Aperçu

La stratégie utilise l'indicateur de force relative (RSI) pour juger de la survente du marché, en ouvrant une position lorsque le RSI est inférieur à 30 et en fixant le prix de stop-loss à 98.5% du prix d'ouverture. L'idée principale de la stratégie est d'entrer dans le marché lorsque des signaux de survente apparaissent, tout en contrôlant strictement le risque.

Principe de stratégie

- Calculer le RSI en utilisant le prix de clôture de 14 lignes K.

- Lorsque le RSI est inférieur à 30, un signal de survente est émis et la position est ouverte.

- Le prix d'ouverture est enregistré en même temps que l'ouverture de la position et le prix d'arrêt est calculé sur la base du rapport entre le prix d'ouverture et le taux de stop loss ([...] 1,5%).

- Lorsque le prix est inférieur au prix d'arrêt de perte, la position est immédiatement clôturée.

- Après avoir réglé la position, le prix d'ouverture et le prix d'arrêt sont réinitialisés, en attendant la prochaine occasion d'ouvrir la position.

Avantages stratégiques

- Il est facile à comprendre, logiquement clair, adapté à l'apprentissage et à l'utilisation des débutants.

- Le risque est strictement contrôlé, le prix de stop loss est fixé, le prix de stop loss est touché et la position est immédiatement liquidée, ce qui évite au maximum l'expansion des pertes.

- L'indicateur RSI est utilisé pour juger de la survente et pour saisir les opportunités de rebond après une survente ou une baisse à court terme.

- Le code est simple et efficace, l'exécution est rapide, et le signal de transaction n'est pas manqué.

Risque stratégique

- L'indicateur RSI est un indicateur en retard, il est possible que l'indicateur ait été survendu, mais que les prix continuent de baisser, ce qui peut entraîner un risque de perte supplémentaire.

- Le taux de stop-loss fixe peut ne pas être dynamique face aux fluctuations du marché. Lorsqu'un marché est très volatil, le stop-loss fixe peut entraîner des stop-loss fréquents et des occasions de rebond ultérieures manquées.

- La stratégie manque d'objectifs de profit et dépend entièrement du stop-loss pour contrôler les risques, ce qui peut entraîner un niveau de profit faible.

Orientation de l'optimisation de la stratégie

- En plus de l'indicateur RSI, d'autres indicateurs techniques ont été introduits pour améliorer la précision du signal, tels que MACD, KDJ, etc.

- L'optimisation du ratio de stop-loss permet de tester différents ratios de stop-loss en fonction des données historiques pour trouver le meilleur réglage de stop-loss.

- Sur la base de l'arrêt des pertes, l'ajout de mécanismes d'arrêt dynamiques tels que l'arrêt mobile ou le suivi des pertes rend l'arrêt plus flexible et efficace.

- Il s'agit de fixer un objectif de profit et d'assurer la liquidation d'une position après avoir atteint un certain niveau de profit, plutôt que de s'appuyer entièrement sur un stop loss.

Résumer

La stratégie de suivi de la perte de RSI trace les transactions en fonction de l'indicateur RSI pour juger de la survente, tout en réglant un taux de perte fixe pour contrôler strictement le risque. L'idée générale est simple et facile à comprendre, adaptée aux débutants. Cependant, la stratégie présente également des problèmes de retard, de mécanisme de perte simple et de faible niveau de rentabilité.

- 1