Stratégie de moyenne mobile adaptative du canal gaussien

Aperçu

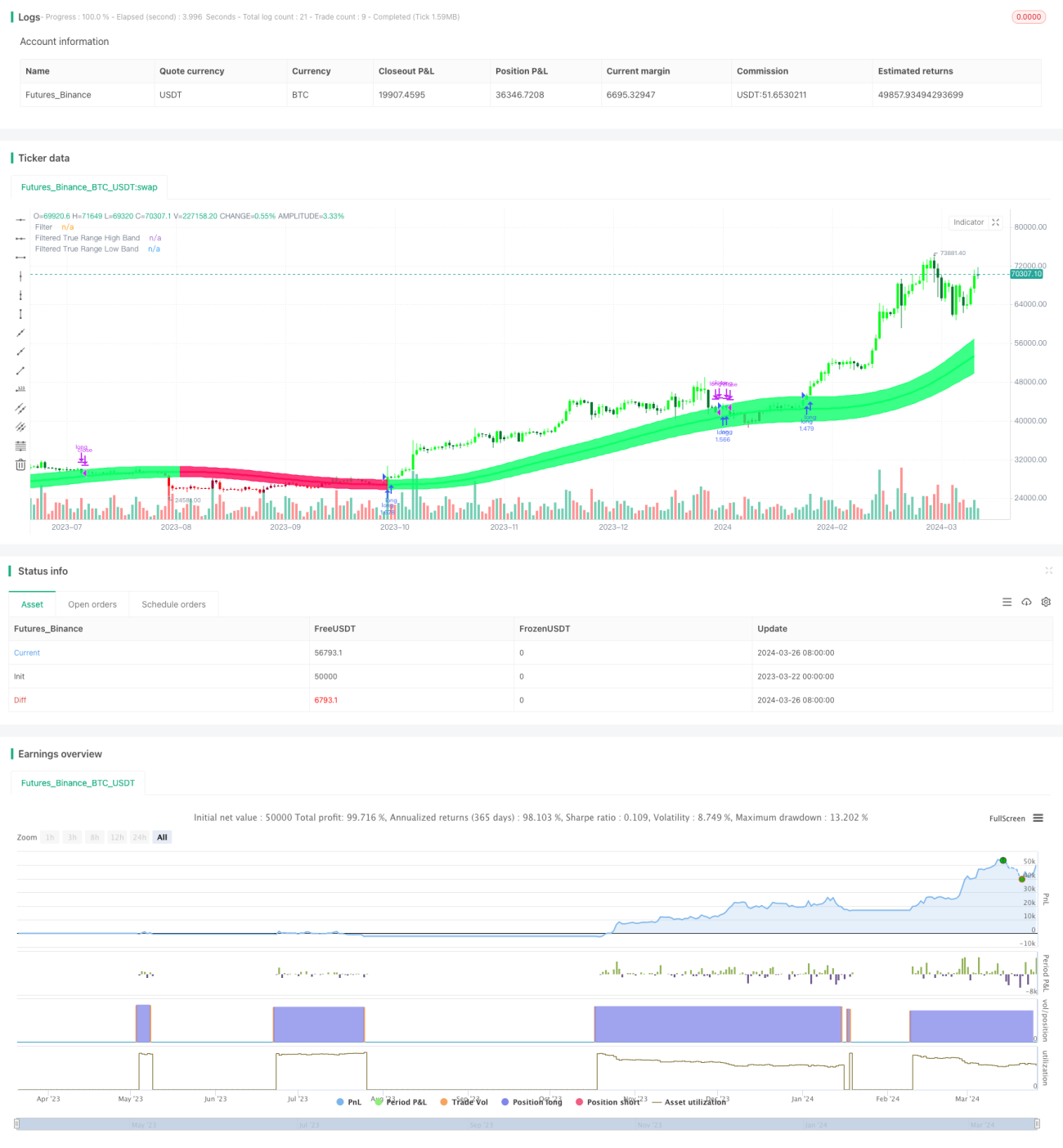

La stratégie de la moyenne mobile adaptative avec canal gaussien est une stratégie de trading quantitative qui utilise la technique de filtrage gaussien et des paramètres adaptatifs. Basée sur la théorie du filtre gaussien proposée par John Ehlers, elle applique plusieurs moyennes mobiles exponentielles aux données de prix pour générer des signaux de trading lissés et adaptatifs. Le cœur de la stratégie consiste à construire un canal de prix dynamique, dont les bandes supérieure et inférieure sont obtenues en ajoutant/soustrayant la véritable amplitude de fluctuation au prix filtré par le filtre gaussien. Un signal d’achat est émis lorsque le prix franchit la bande supérieure, et un signal de vente lorsqu’il franchit la bande inférieure. De plus, la stratégie intègre un paramètre de période pour définir de manière flexible les heures de début et de fin de son exécution, ce qui renforce son caractère pratique.

Principe de la stratégie

Le principe de la stratégie de la moyenne mobile adaptative avec canal gaussien est le suivant :

- Calcul de la valeur filtrée gaussienne du prix. En fonction de la période d’échantillonnage et du nombre de pôles définis par l’utilisateur, les paramètres Beta et Alpha sont calculés, puis un filtrage gaussien progressif est appliqué aux données de prix pour obtenir une série de prix lissée.

- Calcul de la valeur filtrée gaussienne de la véritable amplitude de fluctuation. La même procédure de filtrage gaussien est appliquée à la véritable amplitude de fluctuation du prix pour obtenir une série d’amplitudes de fluctuation lissées.

- Construction du canal gaussien. Le prix filtré par le filtre gaussien constitue la bande médiane. La bande supérieure est obtenue en ajoutant à la bande médiane le produit de la véritable amplitude de fluctuation et d’un multiple défini par l’utilisateur, et la bande inférieure en soustrayant cette même valeur. Cela forme un canal dynamique.

- Génération des signaux de trading. Lorsque le prix franchit à la hausse la bande supérieure du canal, un signal d’achat est émis ; lorsqu’il franchit à la baisse la bande inférieure, un signal de vente est émis.

- Introduction du paramètre de période. L’utilisateur peut définir les heures de début et de fin de l’exécution de la stratégie ; celle-ci n’agit que pendant cette plage horaire en fonction des signaux de trading.

Analyse des avantages

La stratégie de la moyenne mobile adaptative avec canal gaussien présente les avantages suivants :

- Forte adaptabilité. La stratégie utilise des paramètres dynamiques qui s’ajustent aux différentes conditions de marché et instruments de trading, réduisant ainsi le besoin de réglages manuels fréquents.

- Bon suivi de tendance. En construisant un canal de prix, la stratégie parvient à capturer et à suivre efficacement les tendances du marché, tout en évitant les faux signaux sur les marchés sans tendance claire.

- Bon lissage. L’utilisation du filtrage gaussien pour lisser plusieurs fois les données de prix élimine la majeure partie du bruit du marché, rendant les signaux de trading plus fiables.

- Grande flexibilité. L’utilisateur peut ajuster les paramètres de la stratégie (période d’échantillonnage, nombre de pôles, multiple de fluctuation, etc.) pour optimiser ses performances.

- Forte applicabilité pratique. L’introduction du paramètre de période permet à la stratégie de fonctionner sur une plage horaire définie, ce qui facilite son utilisation en conditions réelles et les études de backtesting.

Analyse des risques

Bien que la stratégie de la moyenne mobile adaptative avec canal gaussien présente de nombreux avantages, elle comporte certains risques :

- Risque lié au réglage des paramètres. Des paramètres inappropriés peuvent rendre la stratégie inefficace ou peu performante, ce qui nécessite des tests et des optimisations répétés en conditions réelles.

- Risque d’événements imprévus. En cas d’événements majeurs soudains, la stratégie peut ne pas réagir correctement à temps, entraînant des pertes.

- Risque de surajustement. Si les paramètres sont trop ajustés sur les données historiques, la stratégie risque de mal performer à l’avenir. Il faut donc équilibrer les performances hors échantillon.

- Risque d’arbitrage. La stratégie est principalement adaptée aux marchés en tendance ; sur des marchés sans tendance, des transactions fréquentes peuvent exposer à un risque d’arbitrage important.

Axes d’optimisation

Les axes d’optimisation de la stratégie de la moyenne mobile adaptative avec canal gaussien incluent :

- Optimisation dynamique des paramètres. En intégrant des techniques comme l’apprentissage automatique, on peut automatiser l’optimisation et l’ajustement dynamique des paramètres pour améliorer l’adaptabilité.

- Fusion multi-facteurs. Combiner d’autres indicateurs techniques ou facteurs efficaces avec le canal gaussien pour former des signaux de trading plus robustes.

- Optimisation de la gestion des positions. Ajouter des règles de gestion de position et de gestion de capital raisonnables basées sur la stratégie pour contrôler le drawdown et le risque.

- Coordination multi-instruments. Étendre la stratégie à plusieurs instruments de trading différents, et diversifier les risques via l’allocation d’actifs et l’analyse de corrélation.

Résumé

La stratégie de la moyenne mobile adaptative avec canal gaussien est une stratégie de trading quantitative basée sur le filtrage gaussien et des paramètres adaptatifs. En construisant dynamiquement un canal de prix, elle génère des signaux de trading lisses et fiables. Elle offre une forte adaptabilité, un bon suivi de tendance, un bon lissage, une grande flexibilité et une bonne applicabilité pratique, mais elle comporte également des risques liés au réglage des paramètres, aux événements imprévus, au surajustement et à l’arbitrage. À l’avenir, elle pourra être améliorée et renforcée via l’optimisation dynamique des paramètres, la fusion multi-facteurs, l’optimisation de la gestion des positions et la coordination multi-instruments.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1