Stratégie de trading avec bandes de Bollinger et RSI

Aperçu

Cette stratégie combine les bandes de Bollinger et l'indice de force relative (RSI) pour identifier les signaux d'achat et de vente. Un signal d'achat est généré lorsque le prix franchit la bande inférieure de Bollinger et que le RSI est inférieur à un seuil bas défini. Un signal de vente est généré lorsque le prix franchit la bande supérieure de Bollinger et que le RSI est supérieur à un seuil haut défini. En outre, la stratégie intègre un paramètre d'intervalle entre les achats afin d'éviter les transactions trop fréquentes et de faciliter une gestion pyramidale des positions.

Principe de la stratégie

- Calcul du RSI pour mesurer les conditions de surachat et de survente du prix.

- Calcul des bandes de Bollinger supérieure et inférieure pour détecter les franchissements de prix.

- Combinaison du RSI et des bandes de Bollinger pour définir les signaux d'achat et de vente :

- Lorsque le prix de clôture est inférieur à la bande inférieure de Bollinger et que le RSI est inférieur au seuil bas défini, un signal d'achat est généré.

- Lorsque le prix de clôture est supérieur à la bande supérieure de Bollinger et que le RSI est supérieur au seuil haut défini, un signal de vente est généré.

- Introduction d'un paramètre d'intervalle entre les achats pour limiter la fréquence des achats consécutifs, facilitant ainsi une gestion pyramidale des positions.

Avantages de la stratégie

- Double confirmation : L'utilisation conjointe des bandes de Bollinger et du RSI permet de capturer plus fiablement les retournements de tendance et de réduire les faux signaux.

- Construction pyramidale : Grâce au paramètre d'intervalle entre les achats, la stratégie peut ajouter progressivement des positions une fois la tendance établie, ce qui aide à contrôler les risques et à optimiser les rendements.

- Paramètres flexibles : L'utilisateur peut ajuster librement les seuils haut et bas du RSI, l'intervalle entre les achats et d'autres paramètres en fonction des caractéristiques du marché et de ses préférences personnelles.

Risques de la stratégie

- Risque de continuation de tendance : Si le prix effectue un bref repli après avoir franchi les bandes de Bollinger, la stratégie peut fermer prématurément une position, manquant ainsi la tendance ultérieure.

- Risque d'optimisation des paramètres : La combinaison optimale de paramètres peut varier considérablement selon les conditions de marché, ce qui expose la stratégie à un risque de surajustement.

- Événements cygnes noirs : La stratégie étant construite sur des données historiques, elle peut ne pas réagir efficacement à des conditions de marché extrêmes.

Axes d'optimisation de la stratégie

- Introduction de stops : Ajouter une logique de stop suiveur ou de stop fixe pour mieux contrôler le risque de chaque transaction.

- Optimisation dynamique des paramètres : Ajuster dynamiquement les seuils du RSI et l'intervalle entre les achats en fonction de l'évolution des conditions de marché pour améliorer l'adaptabilité de la stratégie.

- Combinaison avec d'autres indicateurs : Intégrer d'autres indicateurs de tendance ou oscillateurs comme confirmation auxiliaire pour renforcer la robustesse de la stratégie.

Résumé

Cette stratégie combine astucieusement deux indicateurs techniques classiques, les bandes de Bollinger et le RSI, grâce à un mécanisme de double confirmation afin de capter les opportunités de tendance. Par ailleurs, elle introduit une méthode de construction pyramidale qui cherche à optimiser les rendements tout en contrôlant les risques. Cependant, elle présente des risques de continuation de tendance, d'optimisation des paramètres et d'événements cygnes noirs. À l'avenir, elle pourra être améliorée via l'ajout de stops, l'optimisation dynamique des paramètres et l'intégration d'autres indicateurs. Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif à la logique claire et rigoureuse, méritant d'être explorée et mise en pratique plus avant.

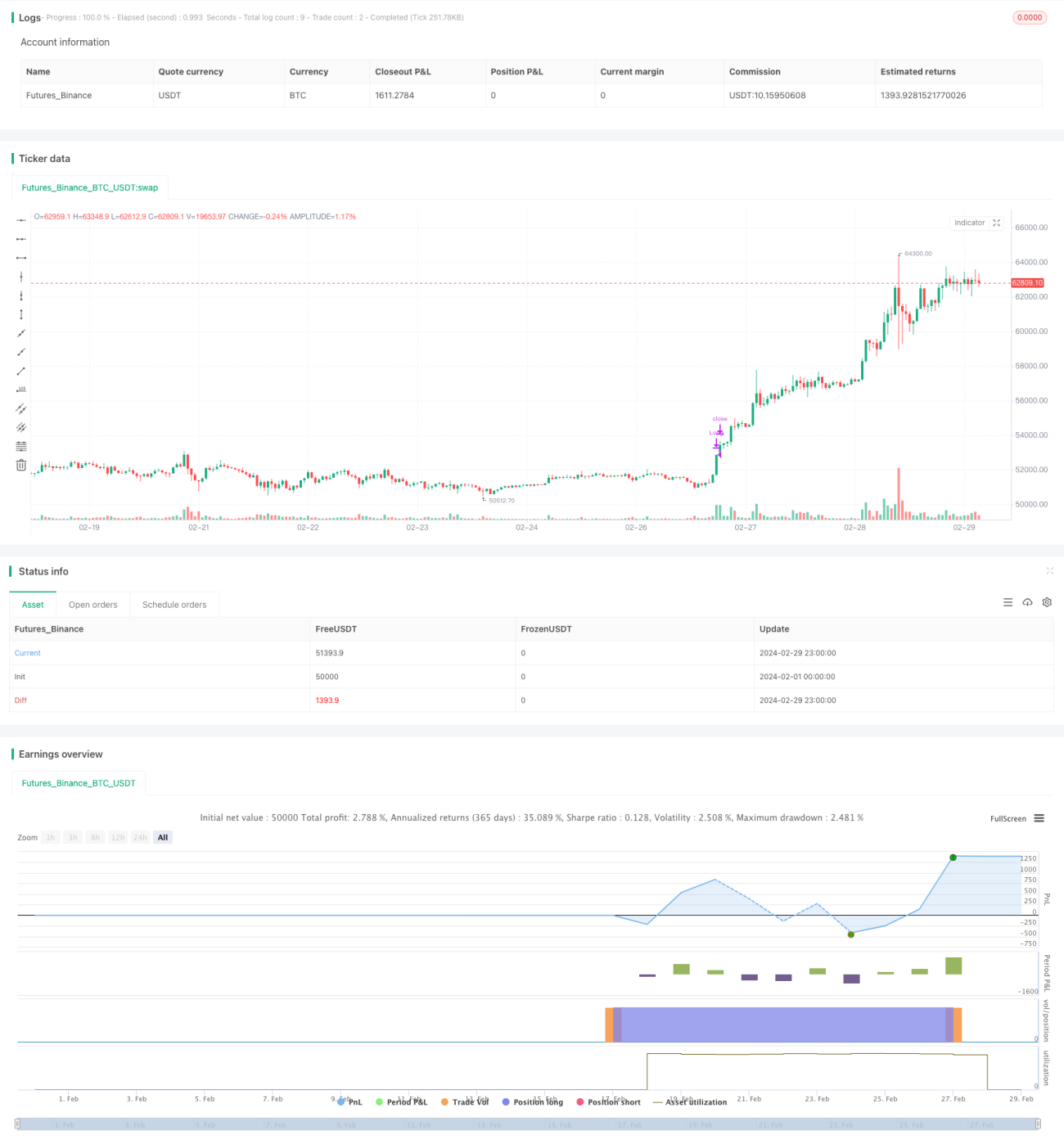

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(overlay=true, shorttitle="cakes'Strategy For RSI", default_qty_type = strategy.percent_of_equity, initial_capital = 100000, default_qty_value = 100, pyramiding = 0, title="cakes'Strategy", currency = 'USD')- 1