Stratégie de suivi de tendance dynamique

Aperçu

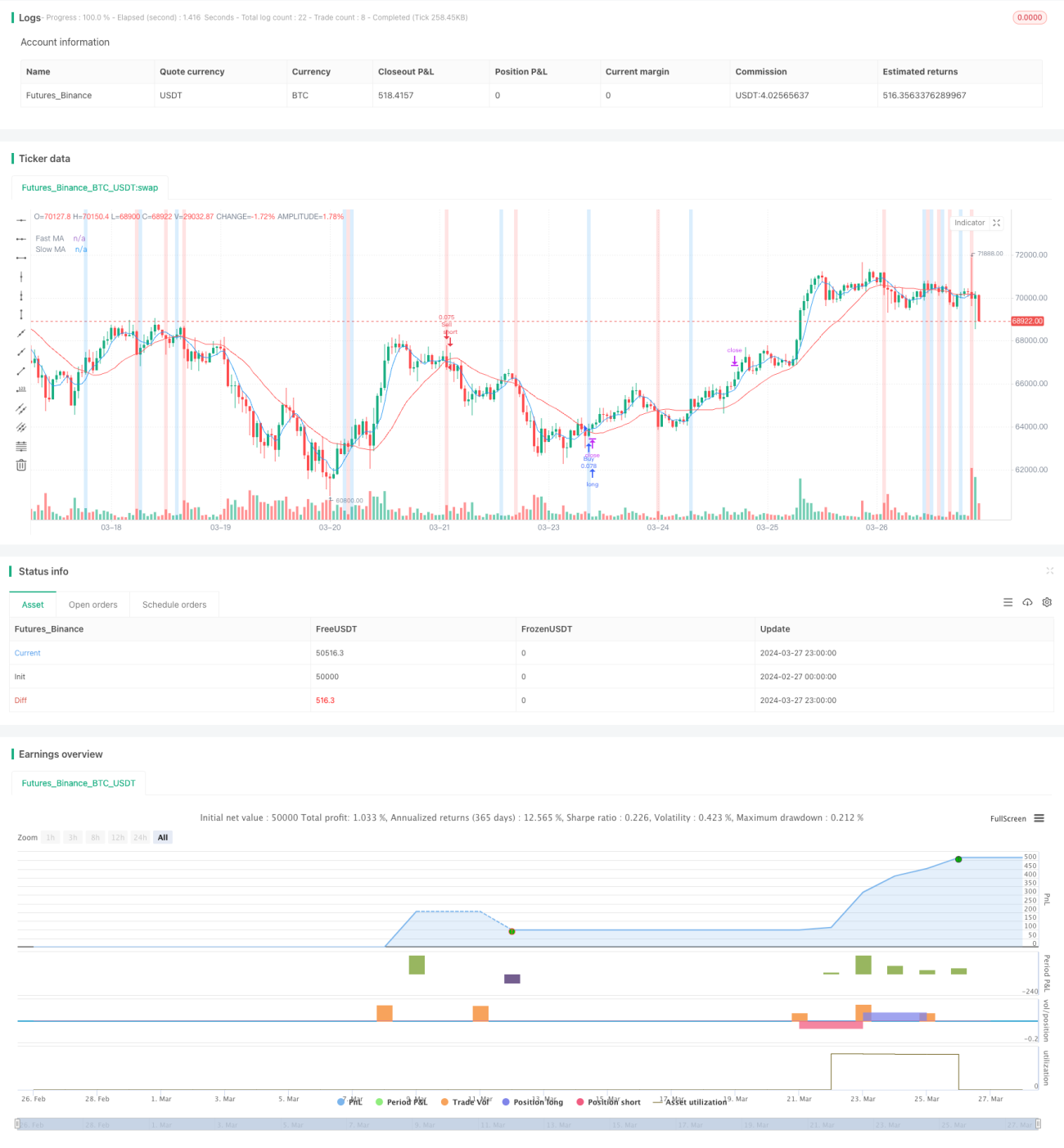

La « Stratégie de suivi dynamique de tendance » est une stratégie de trading quantitatif basée sur des moyennes mobiles et un indicateur de bande de tendance. Cette stratégie utilise les croisements de moyennes mobiles rapides et lentes pour identifier les opportunités d'achat et de vente potentielles, tout en utilisant l'indicateur de bande de tendance pour confirmer la force de la tendance. Elle intègre également une gestion dynamique des positions et des mécanismes de stop-loss / take-profit afin d'optimiser le ratio risque/rendement.

Grâce à des paramètres flexibles et à une intégration API, cette stratégie peut s'adapter à différents styles de trading et environnements de marché. La « Stratégie de suivi dynamique de tendance » vise à aider les traders à capter les mouvements significatifs du marché et à trader dès les premiers stades de formation d'une tendance, afin de maximiser le potentiel de profit.

Principe de la stratégie

La « Stratégie de suivi dynamique de tendance » repose sur les principes fondamentaux suivants :

-

Double moyenne mobile : La stratégie utilise des moyennes mobiles rapides et lentes pour déterminer la direction de la tendance des prix. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, cela indique une tendance haussière et génère un signal d'achat ; à l'inverse, lorsque la moyenne mobile rapide croise en dessous de la moyenne mobile lente, cela signale une tendance baissière et génère un signal de vente.

-

Indicateur de bande de tendance : La stratégie utilise un indicateur de bande de tendance pour mesurer la force de la tendance. Lorsque le prix franchit la bande de tendance à la hausse, cela indique une augmentation de la dynamique haussière ; lorsqu'il la franchit à la baisse, cela indique une augmentation de la dynamique baissière. Les changements de couleur de la bande de tendance fournissent des indices visuels de retournement de tendance.

-

Gestion dynamique des positions : La stratégie calcule dynamiquement la taille de chaque ordre en fonction de l'effet de levier du compte et du ratio du portefeuille. Cette méthode optimise l'allocation des fonds tout en tenant compte de la tolérance au risque du trader.

-

Mécanisme stop-loss/take-profit : La stratégie permet au trader de définir des niveaux de stop-loss et take-profit basés sur des pourcentages. Une fois les niveaux de prix prédéterminés atteints, le mécanisme se déclenche pour protéger les profits et limiter les pertes potentielles.

-

Intégration API : Grâce à des champs de saisie personnalisés pour les paramètres API, la stratégie offre des options d'exécution flexibles. Les traders peuvent ajuster les paramètres selon leurs préférences et mettre en œuvre un trading automatisé.

Avantages de la stratégie

La « Stratégie de suivi dynamique de tendance » présente les avantages suivants :

-

Identification de la tendance : En combinant les doubles moyennes mobiles et l'indicateur de bande de tendance, la stratégie identifie efficacement les tendances du marché, aidant les traders à entrer en position au bon moment et à saisir les opportunités de tendance.

-

Gestion dynamique des positions : La stratégie ajuste dynamiquement la taille des positions en fonction de l'effet de levier du compte et du ratio du portefeuille, optimisant l'allocation des fonds tout en contrôlant l'exposition au risque. Cette approche aide les traders à obtenir des rendements stables dans différentes conditions de marché.

-

Gestion des risques : Le mécanisme intégré de stop-loss/take-profit fournit des outils de gestion des risques pour chaque transaction. Les traders peuvent définir des niveaux de pourcentage en fonction de leur tolérance au risque, limitant ainsi les pertes potentielles à un niveau acceptable.

-

Flexibilité : Grâce à l'intégration API et aux paramètres personnalisables, la stratégie peut s'adapter à différents styles et préférences de trading. Les traders peuvent ajuster les longueurs des moyennes mobiles, les paramètres de la bande de tendance et la taille des positions pour optimiser les performances de la stratégie et répondre à leurs besoins individuels.

-

Capture des tendances : La stratégie vise à identifier les tendances le plus tôt possible et à trader dès les premiers stades de leur formation. En entrant en position rapidement, les traders peuvent maximiser le potentiel de profit tout en réduisant le risque de manquer des opportunités importantes.

Risques de la stratégie

Bien que la « Stratégie de suivi dynamique de tendance » offre de nombreux avantages, les traders doivent également être conscients des risques potentiels :

-

Volatilité du marché : Dans les marchés volatils, la stratégie peut générer des signaux de trading fréquents, entraînant des coûts de transaction plus élevés et des signaux potentiellement faux. Pour atténuer ce risque, les traders peuvent envisager d'ajuster les longueurs des moyennes mobiles ou d'ajouter des indicateurs de confirmation supplémentaires.

-

Retournement de tendance : Lors de retournements de tendance soudains, la stratégie peut subir des pertes. Le mécanisme de stop-loss peut réduire ce risque dans une certaine mesure, mais dans des conditions de marché extrêmes, les prix peuvent franchir rapidement les niveaux de stop-loss, entraînant des pertes plus importantes.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement du choix des paramètres des moyennes mobiles et de la bande de tendance. Un réglage inapproprié des paramètres peut conduire à des résultats sous-optimaux. Les traders devraient optimiser et ajuster les paramètres en fonction de différentes conditions de marché et classes d'actifs.

-

Surajustement : Une optimisation excessive des paramètres peut conduire à un surajustement sur les données historiques, entraînant de mauvaises performances en trading réel. Pour minimiser ce risque, les traders devraient effectuer des backtests complets et des tests avancés dans diverses conditions de marché.

Directions d'optimisation de la stratégie

Pour améliorer davantage les performances de la « Stratégie de suivi dynamique de tendance », les directions d'optimisation suivantes peuvent être envisagées :

-

Analyse multi-timeframe : Combiner les moyennes mobiles et les bandes de tendance de différentes unités de temps pour obtenir une perspective de marché plus complète. Cette approche peut aider les traders à identifier la tendance principale tout en évitant les faux signaux dus aux fluctuations secondaires.

-

Ajustement dynamique des paramètres : Ajuster dynamiquement les longueurs des moyennes mobiles et les paramètres de la bande de tendance en fonction de l'évolution des conditions de marché. Cela peut être réalisé en utilisant des indicateurs de volatilité ou des algorithmes d'apprentissage automatique pour s'adapter aux environnements de marché changeants.

-

Renforcement de la gestion des risques : Introduire des techniques de gestion des risques plus avancées, telles que l'ajustement des positions basé sur la volatilité ou des niveaux de stop-loss dynamiques. Ces méthodes peuvent aider les traders à mieux contrôler les risques tout en maintenant les performances de la stratégie.

-

Diversification multi-actifs : Appliquer la stratégie à plusieurs classes d'actifs et marchés pour diversifier le portefeuille. Cela peut réduire l'exposition au risque d'un seul marché ou actif et améliorer la robustesse de la stratégie.

-

Intégration d'autres indicateurs : Envisager d'intégrer d'autres indicateurs techniques ou facteurs fondamentaux dans la stratégie pour fournir des signaux de confirmation supplémentaires et des mécanismes de filtrage. Cela peut aider les traders à éviter les faux signaux et améliorer la précision globale de la stratégie.

Résumé

La « Stratégie de suivi dynamique de tendance » est une méthode de trading quantitatif basée sur des moyennes mobiles et un indicateur de bande de tendance, visant à capturer les tendances significatives du marché et à optimiser le ratio risque/rendement. Grâce à une gestion dynamique des positions, des mécanismes de stop-loss/take-profit et des paramètres flexibles, cette stratégie peut s'adapter à différents styles de trading et conditions de marché.

Bien que la stratégie offre des avantages tels que l'identification de la tendance, la gestion des risques et la flexibilité, les traders doivent également être conscients des risques potentiels, tels que la volatilité du marché, les retournements de tendance et la sensibilité aux paramètres. Pour optimiser davantage les performances, on peut envisager l'analyse multi-timeframe, l'ajustement dynamique des paramètres, le renforcement de la gestion des risques, la diversification multi-actifs et l'intégration d'autres indicateurs.

Grâce à des backtests rigoureux, une surveillance continue et une gestion des risques appropriée, les traders peuvent utiliser la « Stratégie de suivi dynamique de tendance » pour rechercher des rendements stables dans différents environnements de marché. Cependant, il est important de se rappeler que les performances passées ne garantissent pas les résultats futurs ; les traders doivent faire preuve de prudence et mener des vérifications préalables approfondies lors de la mise en œuvre de la stratégie.

- 1