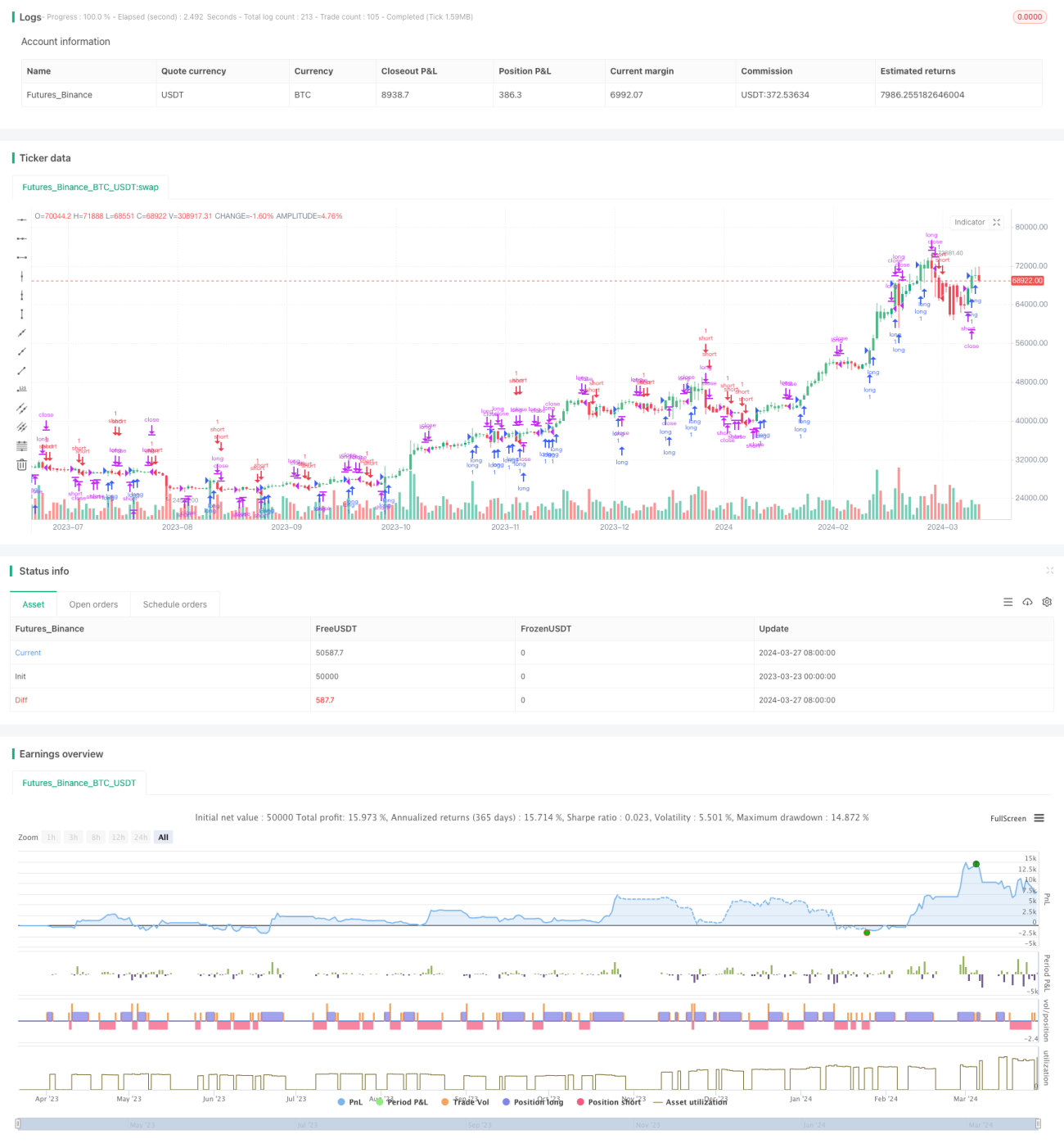

Stratégie de suivi de tendance MACD

Aperçu

La stratégie de suivi de tendance MACD est une stratégie de trading quantitatif basée sur l'indicateur MACD. L'idée principale de cette stratégie est d'utiliser les signaux de croisement haussier et baissier du MACD pour déterminer la direction de la tendance, et d'ouvrir des positions longues ou courtes au moment opportun. Lorsque la ligne MACD traverse la ligne de signal à la hausse et franchit la ligne zéro vers le haut, une position longue est ouverte ; lorsque la ligne MACD traverse la ligne de signal à la baisse et franchit la ligne zéro vers le bas, une position courte est ouverte. La stratégie utilise le plus bas récent comme stop-loss pour les positions longues, et le plus haut récent comme stop-loss pour les positions courtes. La condition de clôture est le croisement inverse de la ligne MACD par rapport à la ligne de signal.

Principe de la stratégie

Le principe fondamental de la stratégie de suivi de tendance MACD est d'utiliser l'indicateur MACD pour capturer la formation et le renversement des tendances. L'indicateur MACD est constitué de la différence entre deux moyennes mobiles (moyenne rapide et moyenne lente), et est associé à une ligne de signal pour générer des signaux de trading. Lorsque la ligne MACD croise la ligne de signal à la hausse et franchit la ligne zéro vers le haut, cela indique la formation d'une tendance haussière, et une position longue est ouverte. Lorsque la ligne MACD croise la ligne de signal à la baisse et franchit la ligne zéro vers le bas, cela indique la formation d'une tendance baissière, et une position courte est ouverte. La stratégie utilise le plus bas significatif récent comme stop-loss pour les positions longues, et le plus haut significatif récent comme stop-loss pour les positions courtes, afin de contrôler le risque. Lorsque la ligne MACD croise la ligne de signal en sens inverse, la position en cours est fermée.

Avantages de la stratégie

- La stratégie de suivi de tendance MACD permet de capturer efficacement les opportunités de tendance, en ouvrant des positions dès le début de la formation de la tendance, ce qui exploite pleinement la dynamique de la tendance.

- Cette stratégie utilise à la fois les croisements haussier/baissier du MACD et la ligne zéro comme conditions de filtrage, ce qui permet de bien filtrer les faux signaux dans les marchés en range.

- La stratégie utilise les plus hauts et plus bas significatifs récents comme niveaux de stop-loss, ce qui permet de contrôler l'exposition au risque de chaque transaction.

- La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre, adaptée aux débutants.

Risques de la stratégie

- L'indicateur MACD est essentiellement un indicateur retardé, ce qui peut entraîner des drawdowns importants en début de retournement de tendance.

- La stratégie peut générer des transactions fréquentes dans un marché en range, entraînant des coûts de transaction élevés.

- Le réglage du stop-loss dépend des plus hauts et plus bas significatifs récents, ce qui peut dans certains cas conduire à un stop-loss trop précoce ou trop tardif.

- Cette stratégie ne prend pas en compte la gestion de la taille des positions ni la gestion du capital ; dans la pratique, une optimisation en fonction des conditions spécifiques est nécessaire.

Pistes d'optimisation de la stratégie

- On peut envisager d'introduire d'autres indicateurs techniques ou des patterns de prix comme filtres supplémentaires pour améliorer la fiabilité et la précision des signaux.

- Optimiser la méthode de détermination du stop-loss, par exemple en utilisant l'ATR ou un stop-loss en pourcentage, pour mieux contrôler le risque.

- Introduire des mécanismes de gestion de la taille des positions et de gestion du capital, en ajustant dynamiquement la taille des positions en fonction de la volatilité du marché et des capitaux propres du compte.

- Optimiser et ajuster les paramètres pour différents marchés et instruments de trading, afin de trouver la combinaison de paramètres la plus adaptée.

Résumé

La stratégie de suivi de tendance MACD est une stratégie de trading quantitative simple et efficace, qui exploite les caractéristiques de l'indicateur MACD pour capturer les opportunités de tendance. La logique de la stratégie est claire, facile à comprendre et à mettre en œuvre, adaptée aux débutants. Cependant, dans la pratique, il est nécessaire de prêter attention au contrôle des risques et de combiner d'autres méthodes pour l'optimiser et l'améliorer, afin d'obtenir des performances de trading plus robustes.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD trendfollow", shorttitle="MACD TF", overlay=true)

// switch = input(true, title="Enable MACD Bar Color")

// X001TK MACD trendfollow Strategy- 1