Stratégie de suivi de tendance Gaussian Channel

Aperçu

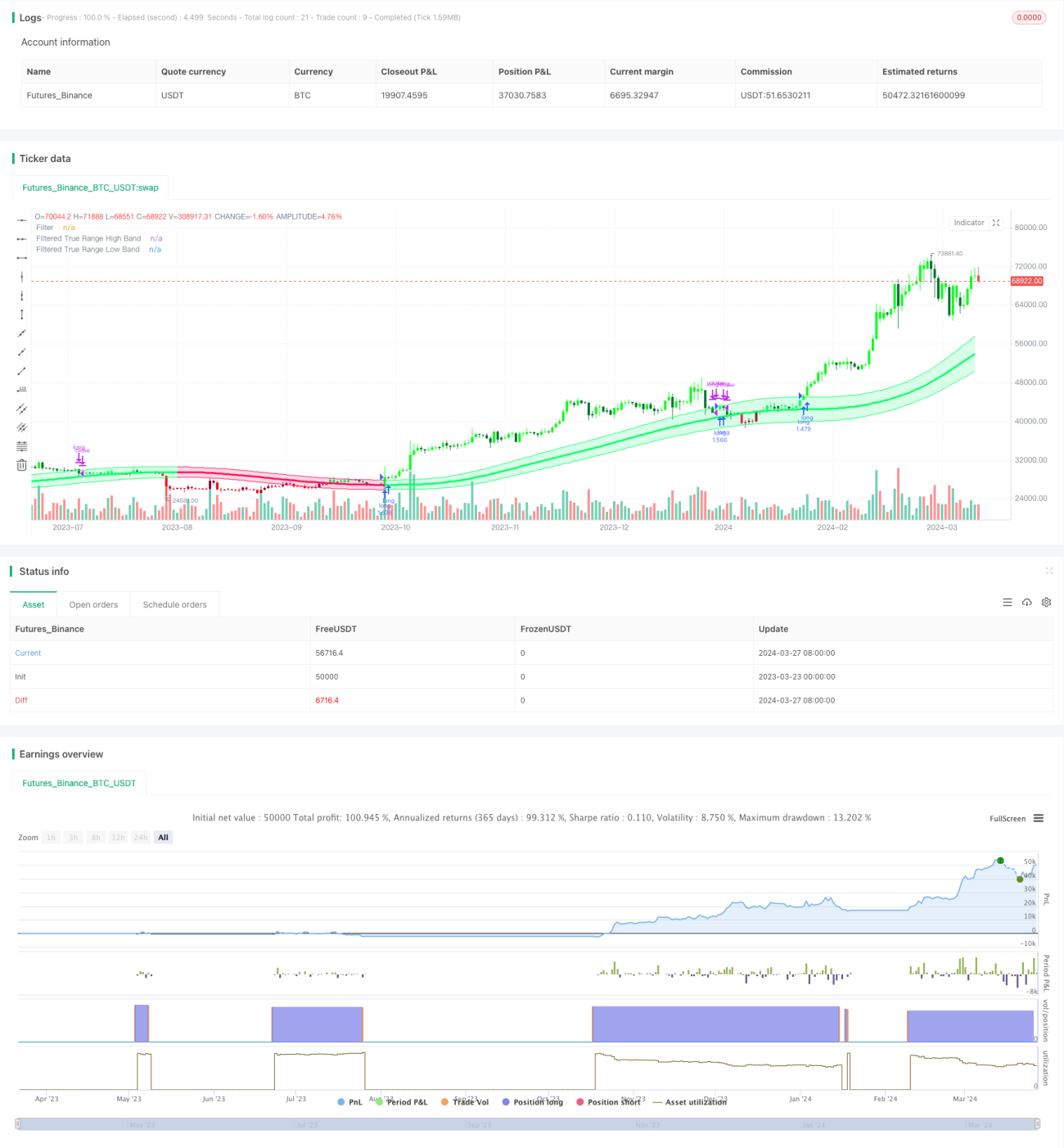

La stratégie de suivi de tendance Gaussian Channel est une stratégie de trading de suivi de tendance basée sur l'indicateur Gaussian Channel. Cette stratégie vise à capturer la tendance principale du marché, en achetant et en conservant des positions lors d'une tendance haussière, et en fermant les positions pour observer lors d'une tendance baissière. La stratégie utilise l'indicateur Gaussian Channel pour identifier la direction et la force de la tendance, en analysant la relation entre le prix et les bandes supérieure et inférieure du canal pour déterminer les moments d'achat et de vente. L'objectif principal de la stratégie est de maximiser les profits pendant la durée de la tendance tout en évitant autant que possible les transactions fréquentes dans un marché volatil.

Principe de la stratégie

Le cœur de la stratégie de suivi de tendance Gaussian Channel est l'indicateur Gaussian Channel, proposé par Ehlers, qui est un outil d'analyse de tendance combinant la technologie de filtrage gaussien et le True Range. L'indicateur calcule d'abord les valeurs β et α en fonction de la période d'échantillonnage et du nombre de pôles, puis filtre les données pour obtenir une courbe lissée (bande médiane). Ensuite, la stratégie multiplie le True Range lissé par un multiplicateur pour obtenir les bandes supérieure et inférieure. Lorsque le prix traverse la bande supérieure/inférieure, un signal d'achat/vente est généré. De plus, la stratégie offre une fonction de réduction du délai de l'indicateur ainsi qu'un mode de réaction rapide.

Avantages de la stratégie

- Suivi de tendance : cette stratégie excelle dans la capture des tendances principales du marché, en investissant dans la direction de la tendance, ce qui contribue à obtenir des rendements stables à long terme.

- Réduction de la fréquence des transactions : la stratégie n'entre en position que lorsqu'une tendance est confirmée et conserve la position pendant la durée de la tendance, réduisant ainsi le nombre de transactions inutiles et les coûts de transaction.

- Réduction du délai : grâce au mode de réduction du délai et au mode de réaction rapide, la stratégie peut réagir plus rapidement aux changements du marché.

- Paramètres flexibles : les utilisateurs peuvent ajuster les paramètres de la stratégie en fonction de leurs besoins, tels que la période d'échantillonnage, le nombre de pôles, le multiplicateur du True Range, etc., pour optimiser les performances.

Risques de la stratégie

- Risque d'optimisation des paramètres : des paramètres inappropriés peuvent entraîner de mauvaises performances de la stratégie. Il est recommandé d'optimiser les paramètres et de faire des backtests dans différentes conditions de marché pour trouver la meilleure combinaison de paramètres.

- Risque de retournement de tendance : lorsque la tendance du marché se retourne brusquement, la stratégie peut subir un drawdown important. Il est possible de contrôler le risque en fixant un stop-loss ou en introduisant d'autres indicateurs.

- Risque de marché volatil : dans un marché volatil, la stratégie peut générer des signaux de transaction fréquents, ce qui nuit aux rendements. Il est possible de filtrer les signaux en optimisant les paramètres ou en combinant d'autres indicateurs techniques.

Directions d'optimisation de la stratégie

- Introduction d'autres indicateurs techniques : combiner avec d'autres indicateurs de tendance ou d'oscillation, tels que MACD, RSI, etc., pour améliorer la précision et la fiabilité des signaux.

- Optimisation dynamique des paramètres : ajuster dynamiquement les paramètres de la stratégie en fonction des changements des conditions de marché pour s'adapter à différents environnements de marché.

- Ajout d'un module de contrôle des risques : définir des règles de stop-loss et de take-profit raisonnables pour contrôler le risque par transaction et le niveau global de drawdown.

- Analyse multi-timeframe : combiner les signaux de différentes périodes, comme le journalier, le 4 heures, etc., pour obtenir des informations de marché plus complètes.

Conclusion

La stratégie de suivi de tendance Gaussian Channel est une stratégie de trading de suivi de tendance basée sur la technologie de filtrage gaussien, visant à obtenir des rendements stables à long terme en capturant les tendances principales du marché. La stratégie utilise l'indicateur Gaussian Channel pour identifier la direction et la force de la tendance, tout en offrant des fonctions de réduction du délai et de réaction rapide. Ses avantages résident dans une bonne capacité de suivi de tendance et une faible fréquence de transactions, mais elle fait face à des risques d'optimisation des paramètres, de retournement de tendance et de marchés volatils. À l'avenir, la stratégie peut être optimisée en introduisant d'autres indicateurs techniques, une optimisation dynamique des paramètres, l'ajout d'un module de contrôle des risques et une analyse multi-timeframe, afin d'améliorer encore sa robustesse et sa rentabilité.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Gaussian Channel Strategy v2.0", overlay=true, calc_on_every_tick=false, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

//------------------------------------------------------------------------------------------------------------------------------------------------------------------ 1