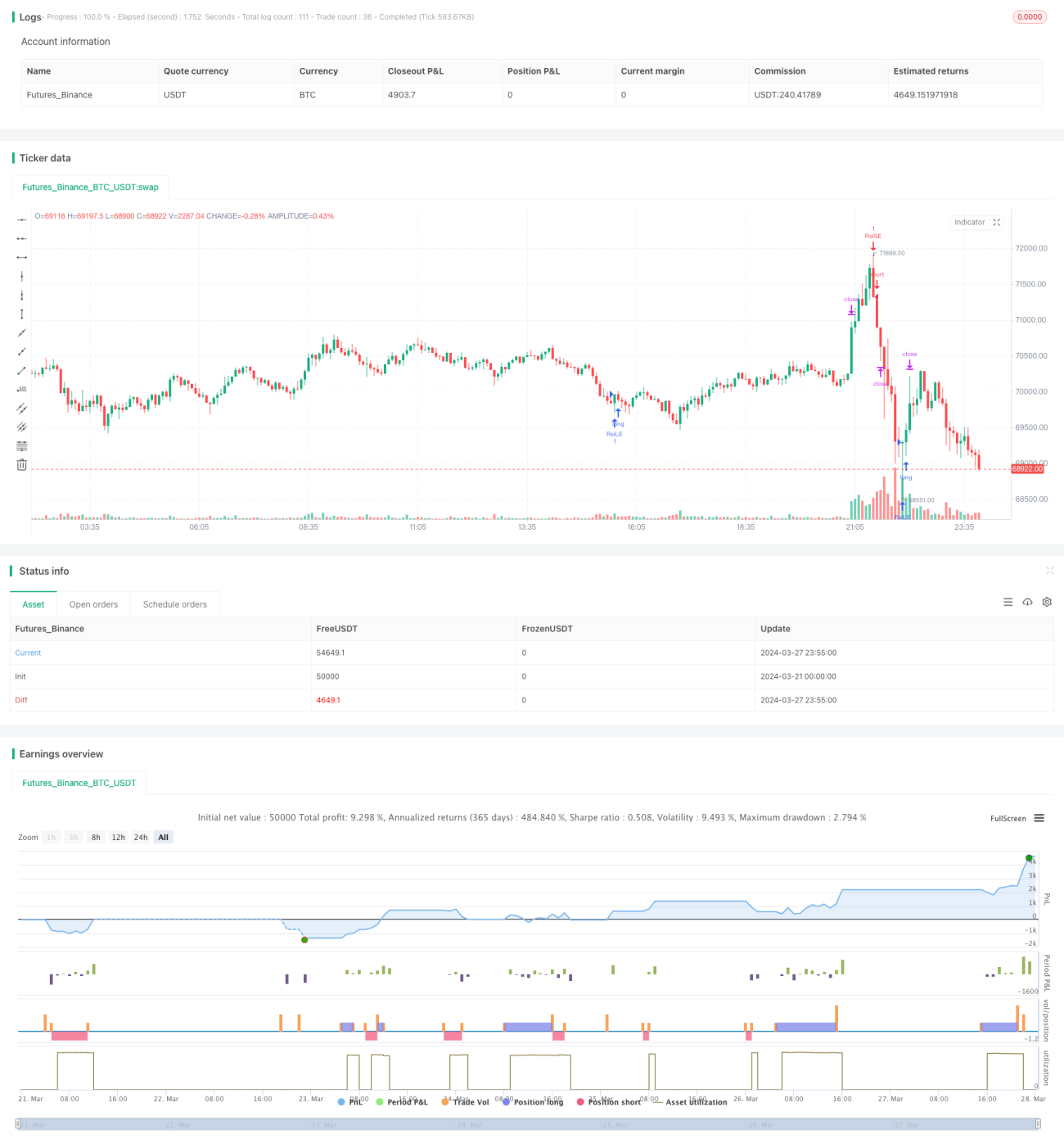

Stratégie RSI momentum

Aperçu

Cette stratégie est une stratégie de momentum basée sur l'indice de force relative (RSI), combinée à la définition manuelle de niveaux de prise de profit (TP) et de stop-loss (SL). L'idée principale de la stratégie est de capturer les conditions de surachat et de survente du marché à l'aide de l'indicateur RSI, tout en considérant la position du prix de clôture quotidien par rapport aux plus hauts et plus bas récents, afin de déterminer les points d'entrée. Une fois les niveaux prédéfinis de prise de profit ou de stop-loss atteints, la stratégie clôture automatiquement la position.

Principe de la stratégie

- Calculer la valeur de l'indicateur RSI sur une période spécifiée.

- Déterminer si le RSI a franchi les seuils prédéfinis de survente et de surachat, ce qui constitue l'une des conditions d'entrée pour les positions longues et courtes respectivement.

- Vérifier si le prix de clôture quotidien est supérieur à 70 % du plus haut de clôture des 50 dernières bougies, comme autre condition d'entrée pour les positions longues ; vérifier si le prix de clôture quotidien est inférieur à 130 % du plus bas de clôture des 50 dernières bougies, comme autre condition d'entrée pour les positions courtes.

- Lorsque les deux conditions d'entrée pour une position longue ou courte sont simultanément remplies, la stratégie émet le signal d'entrée correspondant.

- En fonction du prix d'entrée et des pourcentages prédéfinis de prise de profit et de stop-loss, calculer les niveaux de prise de profit et de stop-loss pour les positions longues et courtes.

- Lorsque le prix atteint le niveau de prise de profit ou de stop-loss, la stratégie clôture automatiquement la position.

Avantages de la stratégie

- La combinaison de l'indicateur RSI et des niveaux de prix permet de bien capter les variations de momentum à court terme du marché.

- La définition manuelle des niveaux de prise de profit et de stop-loss permet au trader de gérer ses positions en fonction de sa tolérance au risque et de la volatilité du marché.

- Adaptée aux marchés en range, elle peut donner de bons résultats lorsque les signaux RSI sont relativement fiables.

- Elle offre une approche structurée de trading basée sur les signaux RSI, tout en permettant au trader de personnaliser ses paramètres de gestion des risques.

Risques de la stratégie

- Dans un marché en tendance, l'indicateur RSI peut rester longtemps en zone de surachat ou de survente, ce qui peut entraîner de mauvaises performances de la stratégie.

- Des pourcentages fixes de prise de profit et de stop-loss peuvent ne pas s'adapter aux différentes conditions de marché et à la volatilité.

- Les performances de la stratégie dépendent largement du choix des paramètres ; un réglage inapproprié peut conduire à des transactions trop fréquentes ou à des occasions manquées.

- La stratégie repose uniquement sur des indicateurs techniques pour les décisions de trading, ignorant les facteurs fondamentaux et l'influence du sentiment du marché.

Axes d'optimisation de la stratégie

- Optimiser les paramètres du RSI (tels que la période, les seuils de surachat et de survente) pour s'adapter aux différentes conditions de marché.

- Introduire un mécanisme adaptatif de prise de profit et de stop-loss, ajustant dynamiquement ces niveaux en fonction de la volatilité du marché.

- Combiner d'autres indicateurs techniques ou indicateurs de sentiment du marché pour améliorer la fiabilité et la robustesse des signaux.

- Effectuer une optimisation segmentée de la stratégie, en adoptant des réglages de paramètres différents selon la tendance du marché (haussière, baissière, range).

Résumé

Cette stratégie fournit un cadre de trading basé sur l'indicateur de momentum RSI, tout en intégrant une fonction de prise de profit et de stop-loss manuelle, permettant au trader de gérer ses positions en fonction de sa tolérance au risque et de son point de vue sur le marché. Cependant, les performances de la stratégie dépendent largement du choix des paramètres et des conditions de marché. Par conséquent, le trader doit utiliser cette stratégie avec prudence, la backtester et l'optimiser de manière approfondie, et la combiner avec d'autres formes d'analyse et de techniques de gestion des risques pour obtenir des performances de trading plus robustes.

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

- 1